Hộ kinh doanh khai thuế tiêu thụ đặc biệt thế nào? Dưới đây là bài viết hướng dẫn dựa trên gợi ý tính toán ví dụ tính thuế cho hộ kinh doanh (HKD) có hoạt động chịu thuế Tiêu thụ đặc biệt (TTĐB) như sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Ví dụ tính toán

Giả sử hộ kinh doanh trong kỳ

-

Tổng doanh thu (Doanh thu bao gồm các loại thuế): 100.000.000 VNĐ

-

Tỷ lệ thuế GTGT (áp dụng cho HKD): 5%

-

Tỷ lệ thuế TNCN (áp dụng cho HKD): 2%

-

Thuế suất thuế TTĐB: 30%

Để tính toán chính xác, chúng ta cần thực hiện theo trình tự bóc tách từ thuế GTGT, sau đó xác định giá tính thuế TTĐB

Bước 1: Tính thuế GTGT và thuế TNCN của hộ kinh doanh

Do doanh thu tính thuế là doanh thu bao gồm thuế (nếu có) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ nên

-

Số thuế GTGT phải nộp: 100.000.000 x 5% = 5.000.000 đ

-

Số thuế TNCN phải nộp: 100.000.000 x 2% = 2.000.000 đ

Bước 2: Xác định Giá tính thuế TTĐB

Theo quy định tại Luật Thuế TTĐB, giá tính thuế TTĐB là giá bán ra chưa có thuế GTGT, chưa có thuế TTĐB và chưa có thuế Bảo vệ môi trường

-

Doanh thu chưa có thuế GTGT (Doanh thu làm căn cứ tính TTĐB): 100.000.000 – 5.000.000 = 95.000.000 đ

-

Giá tính thuế TTĐB (Bóc tách thuế TTĐB khỏi doanh thu thuần): 95.000.000/(1 + 30%) = 73.076.923 đ

Bước 3: Tính số thuế TTĐB phải nộp, số thuế TTĐB: 73.076.923 đ x 30% = 21.923.077 đ

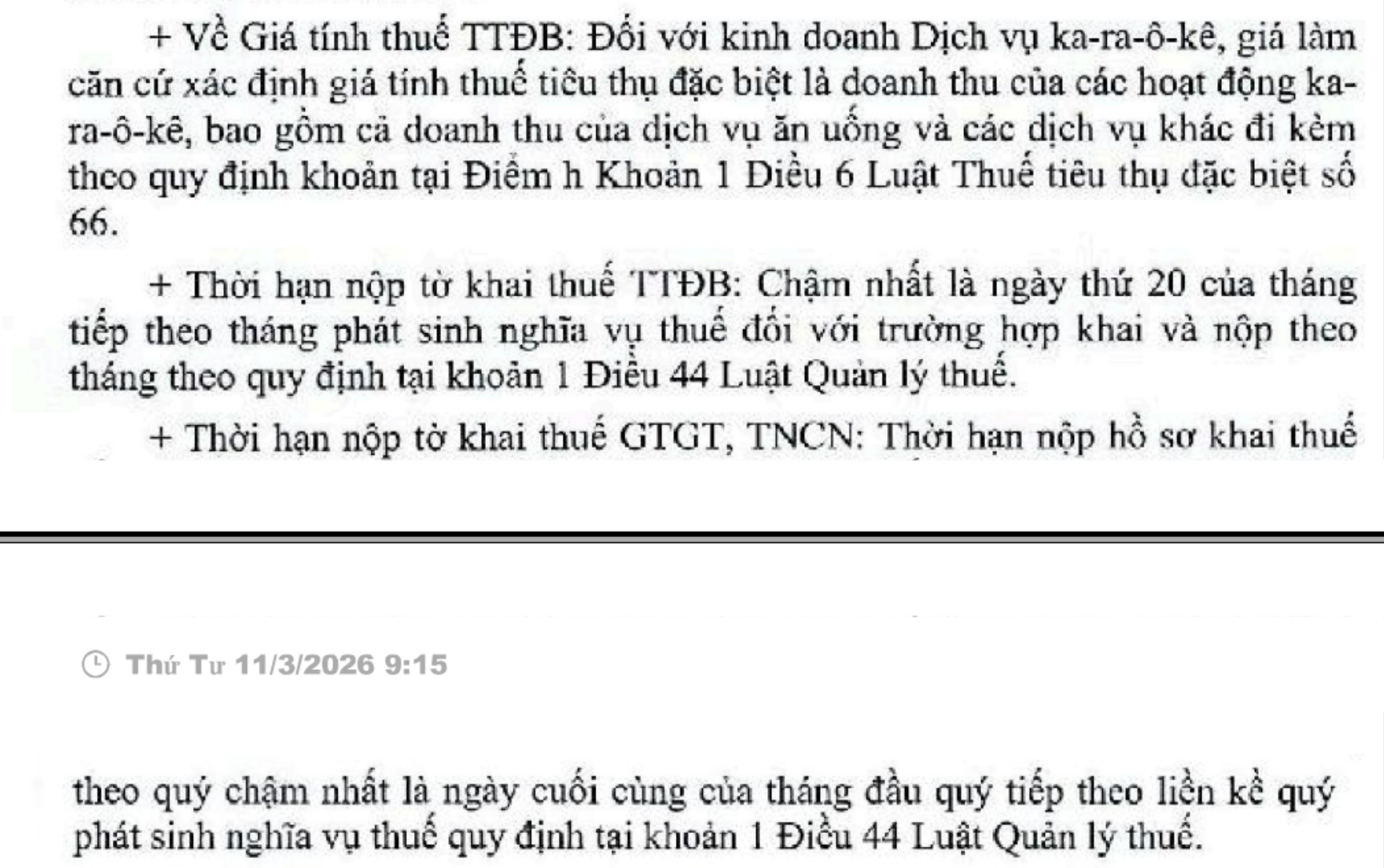

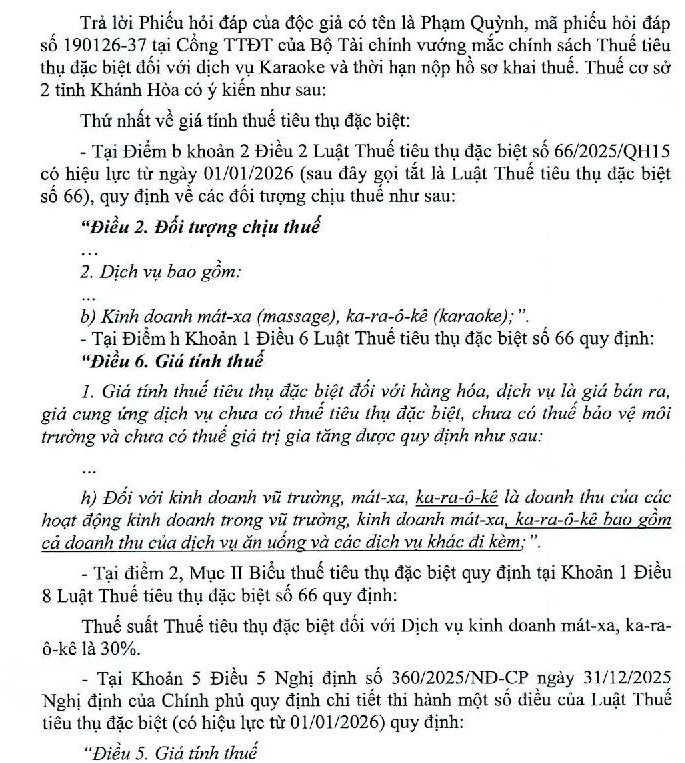

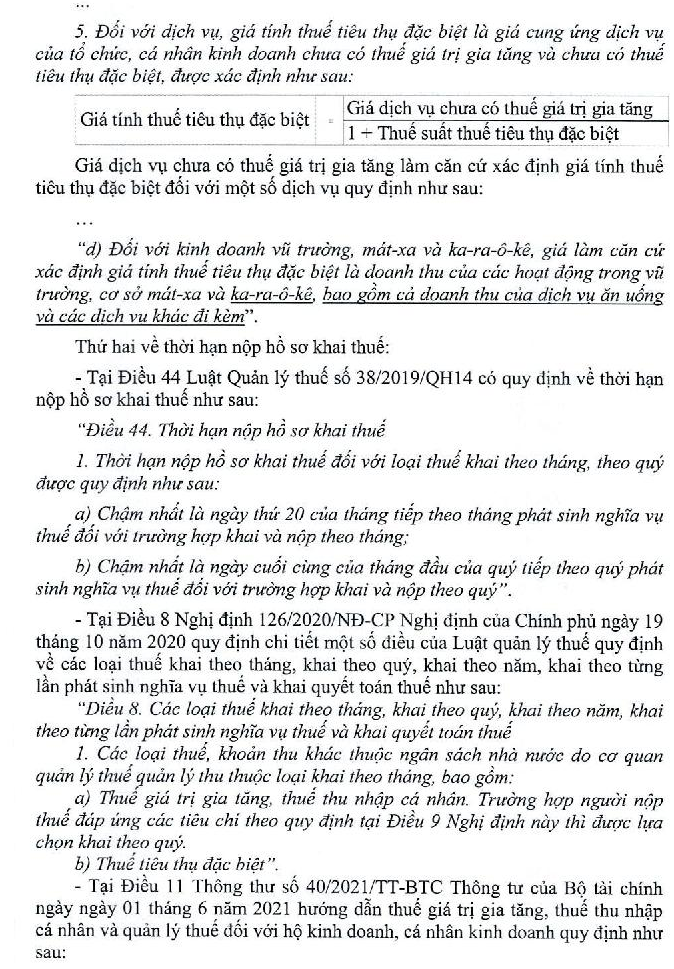

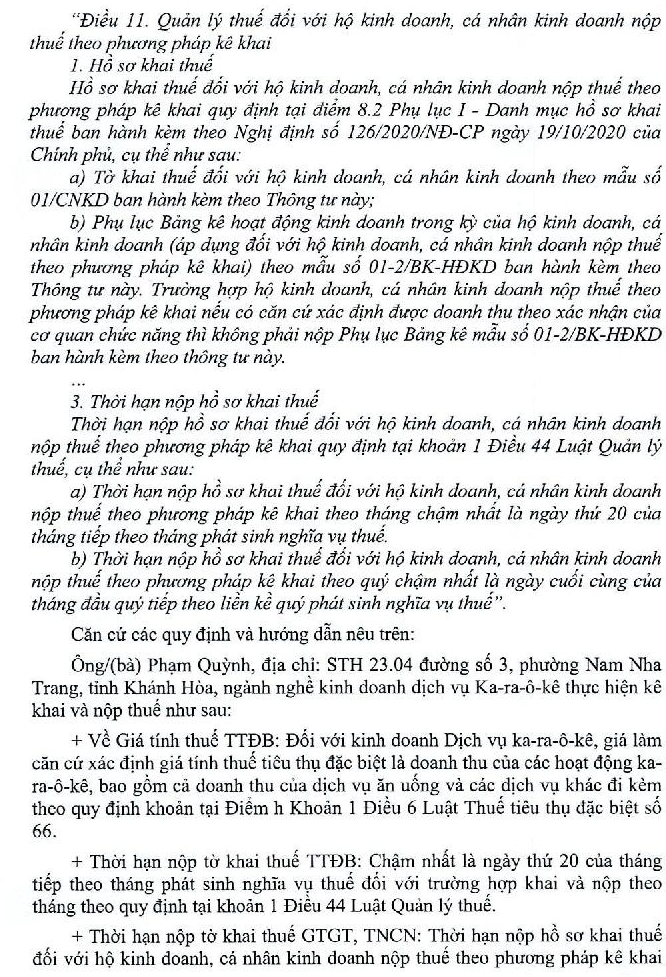

Căn cứ pháp lý áp dụng và hướng dẫn kê khai

Việc tính thuế đối với hộ kinh doanh có phát sinh hàng hóa, dịch vụ chịu thuế TTĐB được căn cứ trên các văn bản quy phạm pháp luật sau:

-

Luật Thuế Tiêu thụ đặc biệt, Nghị định hướng dẫn

-

Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC

Xem tình huống của Bộ Tài chính

Chi tiết

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040