Bài viết hướng dẫn Công thức phân bổ tính thu nhập cá nhân không cư trú có ví dụ đính kèm

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nguyên tắc chung về phạm vi chịu thuế

Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập. Như vậy, công ty cần đặc biệt lưu ý các trường hợp khi có người nước ngoài sang Việt Nam làm việc tại công ty Việt Nam nhưng công ty không trực tiếp chi trả tiền thu nhập thì chuyên gia vẫn có nghĩa vụ phải đóng thuế TNCN cho Việt Nam.

| Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công (x) Thuế suất 20% |

Trích công văn 100085/CTHN-TTHT

Trường hợp VPĐD tổ chức Word Wide Fund for Nature Việt Nam (WWF) có 02 chuyên gia người nước ngoài, nếu các chuyên gia này trong năm 2020 không có mặt ở Việt Nam nhưng vẫn làm việc từ xa và vẫn được VPĐD chi trả lương hàng tháng thì:

– Trường hợp chuyên gia nước ngoài đáp ứng điều kiện là cá nhân không cư trú trong năm tính thuế thì thu nhập chịu thuế TNCN là thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nhận thu nhập). Văn phòng đại diện có trách nhiệm khấu trừ thuế thu nhập cá nhân theo hướng dẫn tại Điều 18 Thông tư 111/2013/TT-BTC trước khi trả thu nhập cho cá nhân.

Công thức phân bổ thu nhập toàn cầu

Đối với cá nhân không hiện diện tại Việt Nam

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày làm việc cho công việc tại Việt Nam | x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| Tổng số ngày làm việc trong năm |

Đối với cá nhân hiện diện tại Việt Nam

| Tổng thu nhập phát sinh tại Việt Nam | = | Số ngày có mặt tại Việt Nam | x | Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) | + | Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| 365 ngày |

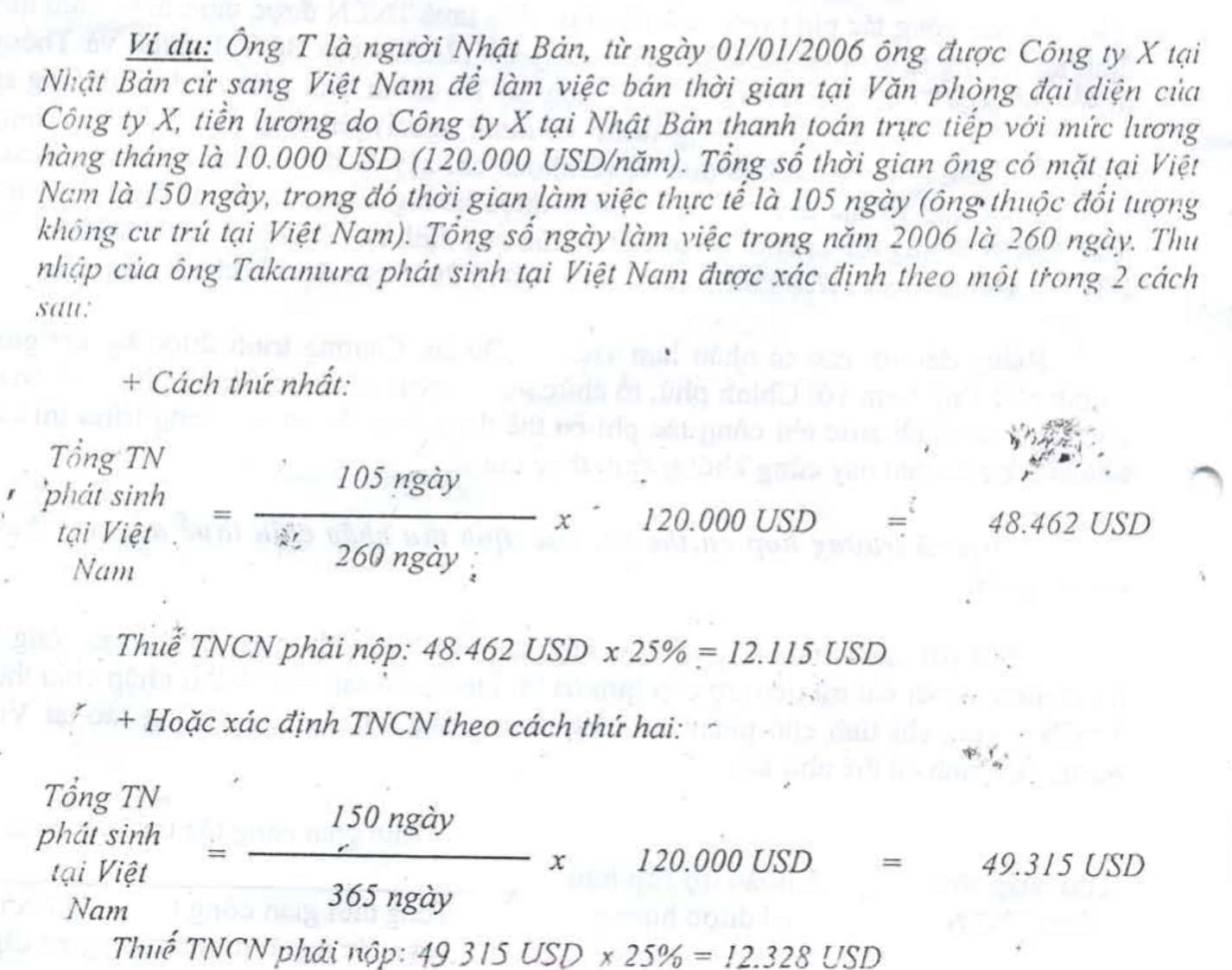

Ví dụ

Cách tính thuế TNCN cá nhân không cư trú (Có ví dụ) – PIT for Non-resident individuals

Ví dụ kê khai thuế TNCN của cá nhân không cư trú

Xem cách kê khai mẫu số 02/KK-TNCN. Xem thêm cách khai thuế cho chuyên gia nước ngoài tại 02 bản tin sau

Khai thuế TNCN với Cá nhân làm việc cho nhà thầu – PIT of foreigners

Khai thuế cho chuyên gia nhà thầu nước ngoài – Expert of Foreign contractor

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass