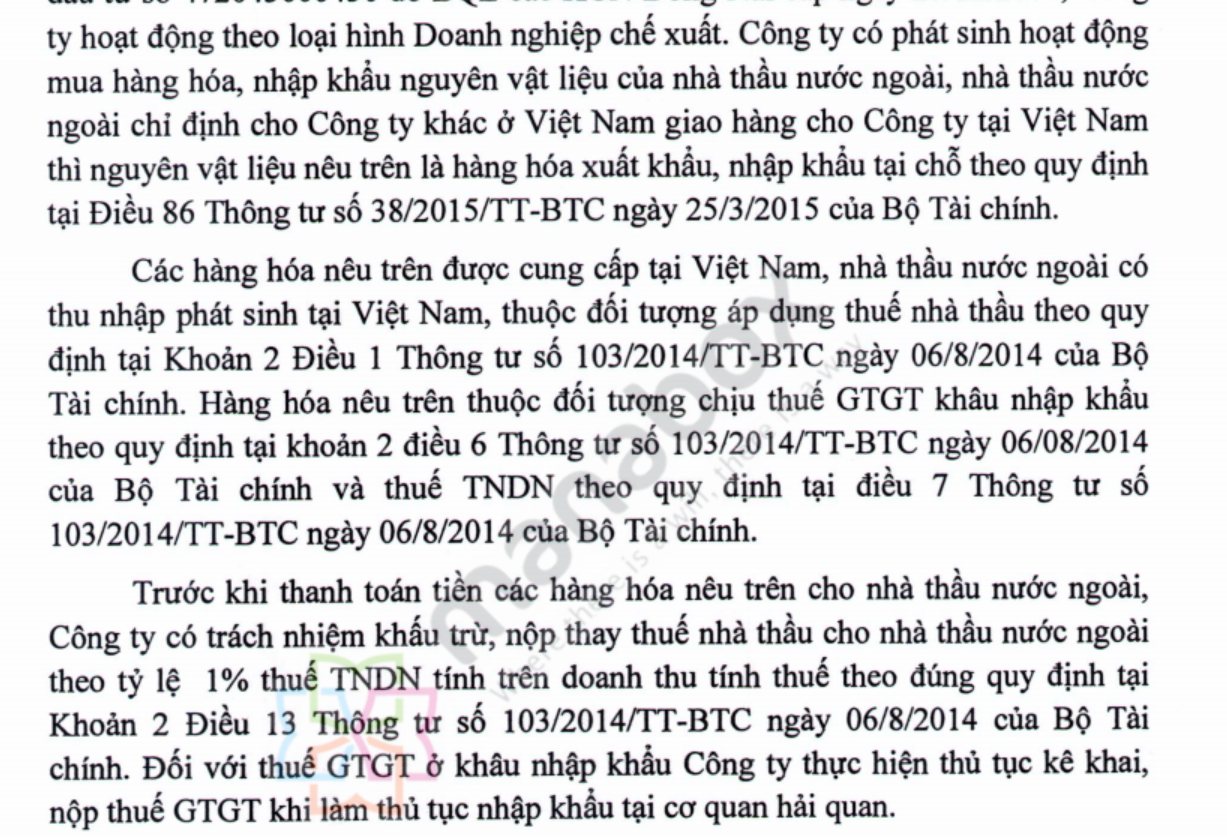

Về cơ bản, nhập khẩu tại chỗ chịu thuế nhà thầu nếu tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam và không thuộc trường hợp miễn trừ

Tỷ lệ thuế nhà thầu

Giao dịch xảy ra khi thương nhân nước ngoài bán hàng cho một doanh nghiệp tại Việt Nam và chỉ định giao hàng từ một doanh nghiệp nội địa khác tại Việt Nam. Khi đó, bên Việt Nam cần lưu ý khấu trừ thuế nhà thầu

- Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế là 1%

Lưu ý trường hợp miễn trừ

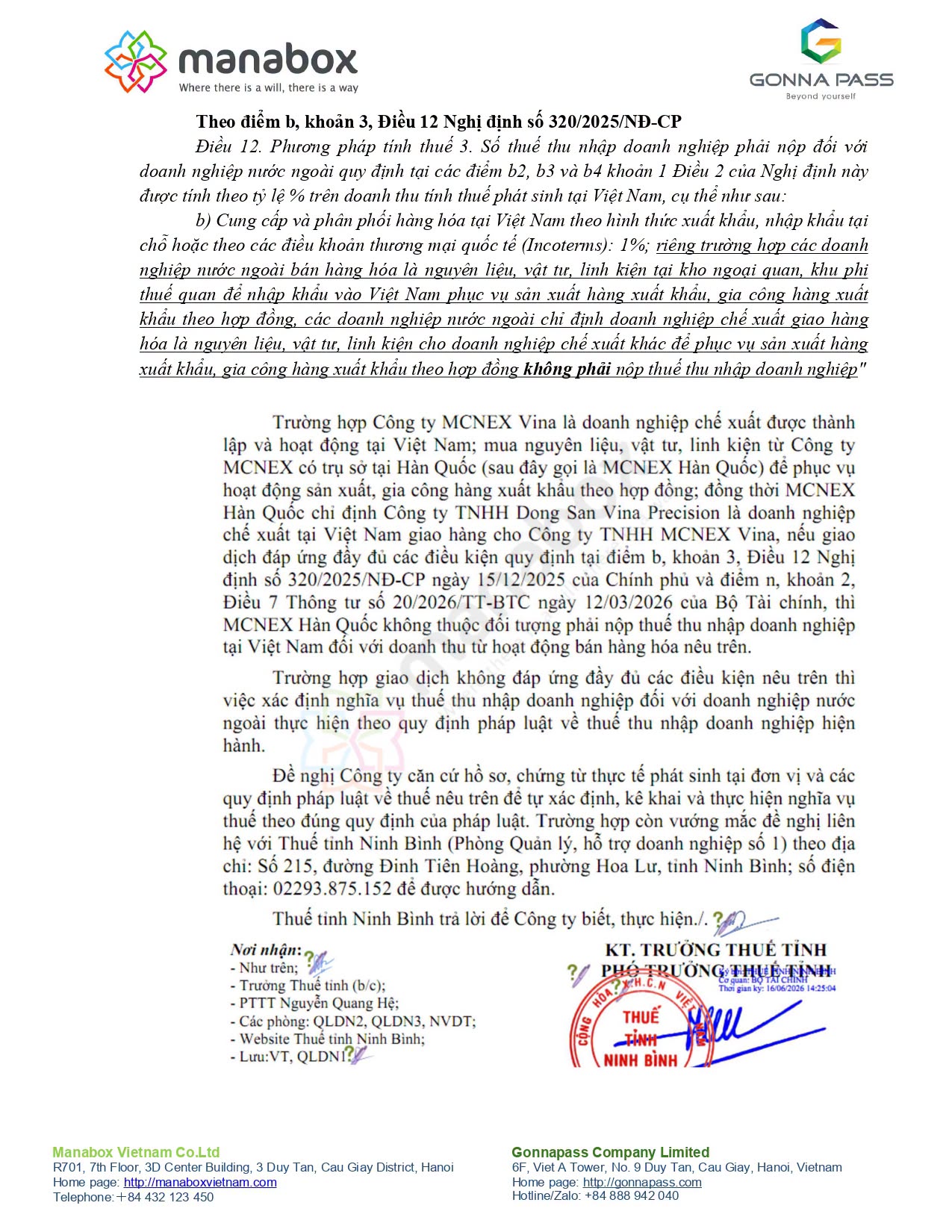

Theo khoản 2 Điều 7 Thông tư số 20/2026/TT-BTC, để giao dịch bán hàng của bên nước ngoài không thuộc đối tượng phải nộp thuế thu nhập doanh nghiệp (thuế nhà thầu) tại Việt Nam, các điều kiện phải đáp ứng đồng thời bao gồm:

| STT | Điều kiện | Hồ sơ |

| 1 | Tính chất của bên mua phải là doanh nghiệp chế xuất (DNCX) hợp pháp tại Việt Nam | Hồ sơ chứng minh bên mua là DNCX (Giấy chứng nhận đầu tư, xác nhận đáp ứng điều kiện chế xuất của CQ Hải quan) |

| 2 | Về tính chất hàng hóa phải là nguyên liệu, vật tư, linh kiện | Hợp đồng mua bán ngoại thương thể hiện rõ các điều khoản chỉ định giao hàng. |

| 3 | Về mục đích sử dụng: Bên mua nhập khẩu hàng nhằm trực tiếp phục vụ cho hoạt động sản xuất, gia công hàng xuất khẩu theo hợp đồng | Hợp đồng gia công/sản xuất xuất khẩu chứng minh mục đích đầu vào của nguyên vật liệu |

| 4 | Về hình thức giao hàng (Bên thứ ba): Doanh nghiệp nước ngoài phải chỉ định một doanh nghiệp chế xuất khác tại Việt Nam trực tiếp giao hàng cho bên mua | Biên bản giao nhận hàng hóa thực tế giữa các bên chế xuất tại Việt Nam |

Những trường hợp nhập khẩu hàng hóa phải chịu thuế nhà thầu – FCT for imports

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass