Một trong những điều kiện để doanh nghiệp được khấu trừ thuế GTGT là có chứng từ thanh toán không bằng tiền mặt đối với hóa đơn có tổng giá trị từ 20 triệu đồng trở lên. Vậy câu hỏi đặt ra, trường hợp doanh nghiệp đã thanh toán cho hóa đơn đó bằng tiền mặt nhưng sau đó chuyển khoản lại cho nhà cung cấp thì có được xem là thanh toán không dùng tiền mặt không? Hiện nay có 02 quan điểm như dưới đây

Không được khấu trừ GTGT

Ngày 31 tháng 03 năm 2020, Tổng cục thuế có công văn số 1366/TCT-KK hướng dẫn cụ thể với trường hợp thanh toán tiền mặt sau đó chuyển khoản lại cho nhà cung cấp thì không được khấu trừ GTGT:

Theo báo cáo của Cục Thuế thành phố Hà Nội: Năm 2017, năm 2018, Công ty đã thanh toán cho bên bán bằng tiền mặt đối với hàng hóa mua vào thuộc diện phải thanh toán qua ngân hàng, đã tổng hợp khai thuế GTGT, thuế TNDN. Ngày 06/6/2019, trước khi cơ quan thuế công bố quyết định kiểm tra thuế tại trụ sở Công ty, Công ty đã thực hiện thanh toán lại cho bên bán bằng hình thức thanh toán qua ngân hàng đối với hàng hóa đã mua vào năm 2017, năm 2018 nêu trên và cũng được bên bán chuyển trả lại số tiền này qua ngân hàng. Căn cứ các hướng dẫn và thông tin nêu trên, trường hợp Công ty TNHH thương mại và xuất nhập khẩu Phương Lan chưa khai bổ sung hồ sơ khai thuế của kỳ tính thuế có liên quan thuộc các năm 2017 và 2018 cho cơ quan thuế trước khi cơ quan thuế công bố quyết định kiểm tra kỳ tính thuế có liên quan tại trụ sở Công ty thì:

- – Giao dịch mua bán và thanh toán tiền đã hoàn thành tại thời điểm các năm 2017 và 2018. Hạch toán kế toán, đối chiếu công nợ các năm 2017 và 2018 của Công ty sẽ không còn khoản phải trả của giao dịch nêu trên.

- – Năm 2019, Công ty chuyển khoản qua ngân hàng cho người bán và được người bán chuyển trả lại bằng số tiền đã chuyển khoản thì không được coi là thanh toán cho giao dịch mua bán của các năm 2017 và 2018 nêu trên.

Do vậy, Công ty không được khấu trừ thuế GTGT đầu vào và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa mua vào thuộc diện phải thanh toán qua ngân hàng nhưng thực tế thanh toán bằng tiền mặt.

Được khấu trừ thuế GTGT

Theo công văn số 4785 /TCT-KK ngày 12 tháng 11 năm 2015 của Tổng cục thuế, hướng dẫn cho phép doanh nghiệp được tự điều chỉnh để có chứng từ thanh toán qua ngân hàng đáp ứng điều kiện khấu trừ thuế GTGT:

Căn cứ các quy định hiện hành, trường hợp doanh nghiệp có khoản tiền điện theo hóa đơn hai mươi triệu đồng trở lên (theo giá đã có thuế GTGT) nếu không có chứng từ thanh toán qua ngân hàng thì không đủ điều kiện khấu trừ thuế GTGT đầu vào.

Trường hợp Điện lực Long Khánh và Công ty TNHH Xăng dầu Thắng Lợi thực tế có phát sinh hoạt động mua bán điện thể hiện bằng các chỉ số tiêu thụ điện, có hóa đơn mua bán điện đầy đủ, nhưng không có chứng từ thanh toán qua ngân hàng do thực hiện thanh toán bằng tiền mặt. Để tạo điều kiện thuận lợi cho doanh nghiệp, Tổng cục Thuế giao Cục Thuế TP. Đồng Nai xem xét chấp thuận cho Công ty TNHH Xăng dầu Thắng Lợi và Điện lực Long Khánh tự điều chỉnh và tự chịu trách nhiệm về việc điều chỉnh để có chứng từ thanh toán qua ngân hàng đáp ứng điều kiện khấu trừ thuế GTGT đầu vào, nhưng phải trước khi có quyết định thanh tra, kiểm tra của cơ quan thuế tại trụ sở của người nộp thuế.

Kết luận

Như vậy, do không có quy định trong văn bản pháp lý, việc chấp nhận “thanh toán lại” bằng chuyển khoản là phương thức thanh toán không dùng tiền mặt hợp lệ còn chưa rõ ràng. Tuy nhiên, do công văn 4785/TCT-KK chỉ hướng dẫn Cục thuế TP. Đồng Nai xem xét chấp thuận cho phép được khấu trừ thuế GTGT và trong các thông tư không quy định trường hợp chuyển khoản lại cho nhà cung cấp thì đủ điều kiện khấu trừ thuế GTGT. Vì vậy, để tránh rủi ro không được khấu trừ thuế GTGT doanh nghiệp chú ý thanh toán không dung tiền mặt đối với các hóa đơn có tổng giá trị trên 20 triệu đồng.

Thanh toán không dùng tiền mặt như thế nào để phù hợp với luật thuế?

Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Hiện nay ở Việt Nam, thuế GTGT được thu theo phương pháp trực tiếp và phương pháp khấu trừ, trong đó, phần lớn các doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT.

Căn cứ pháp lý

- Điều 15 của TT219/2013/TT-BTC hướng dẫn về thuế GTGT.

- Khoản 6 Điều 3 của TT119/2014/TT-BTC sửa đổi bổ sung điều 15 TT 219/2013/TT-BTC

- Điều 10 TT151/2014/TT-BTC sửa đổi bổ sung điểm c, khoản 3 Điều 15 TT219/2013/TT-BTC.

- Thông tư số 173/2016/TT-BTC về việc sửa đổi, bổ sung khoản 3 điều 15 TT 219/2013/TT-BTC.

Tham khảo video tại:

VAT is a tax calculated on the added value of goods or services arising in the process from production, circulation to consumption. One of the conditions for VAT deduction is to have a voucher of non-cash payment for invoices with a total value of VND 20 million or more. In fact, there are many businesses that make payments in cash and then pay by bank transfer for the purpose of having a non-cash payment document. So in this case, how will tax be handled?

6.1. Do not deduct VAT.

Recently, on March 31, 2020, the General Department of Taxation issued Official Letter No. 1366 / TCT-KK detailing the case of cash payment and then transfer it back to suppliers.

6.2. VAT deductible.

According to Official Letter No. 4785 / TCT-KK dated November 12, 2015 of the General Department of Taxation, the guidelines allow enterprises to adjust by themselves to have bank transfer vouchers that meet the conditions of VAT deduction:

However, from Manabox’s point of view, because Official Letter 4785 / TCT-KK only instructs City Tax Department. Dong Nai considers allowing VAT deduction and in the circulars does not stipulate the case of transfer to suppliers is eligible for VAT deduction. Therefore, to avoid the risk of not deducting VAT, enterprises should pay attention to non-cash payment for invoices with a total value of over VND 20 million.

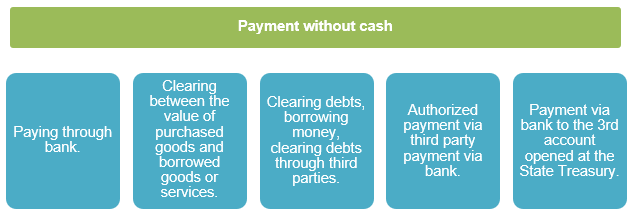

Non-cash payment cases include:

Biên soạn: Phạm Thị Toán – Tư vấn viên