Sau một thời gian ổn định, đầu năm 2021 đại dịch Covid lại bùng phát gây ảnh hưởng lớn tới hoạt động sản suất kinh doanh. Theo chỉ đạo của Văn phòng Chính phủ và Bộ y tế về phòng chống dịch Covid, người nước ngoài tại một số quốc gia theo quy định khi nhập cảnh vào Việt Nam sẽ phải thực hiện cách ly. Thông thường chi phí cách ly này sẽ do doanh nghiệp chi trả cho người lao động. Vậy câu hỏi đặt ra là “Chi phí cách ly do Covid có chịu thuế TNCN và có được trừ khi xác định thuế TNDN hay không?”

Về vấn đề này, các cơ quan thuế địa phương có những quan điểm khác nhau về việc ứng xử đối với chi phí cách ly.

Gần đây nhất, vào ngày 27 tháng 10 năm 2021, Tổng Cục thuế ban hành công văn 4110/TCT-DNNCN hướng dẫn

- Về thuế TNDN, các khoản chi này được tính vào chi phí được trừ tương tự như các khoản chi phí về lao động nếu có hồ sơ, chứng từ đầy đủ (Công văn 4110/TCT-DNNCN và các công văn của cơ quan thuế địa phương)

- Về thuế TNCN, theo hướng dẫn mới nhất tại Công văn 4110/TCT-DNNCN, 4102/TCT-DNNCN, các khoản dưới đây không bị tính vào thu nhập chịu thuế TNCN

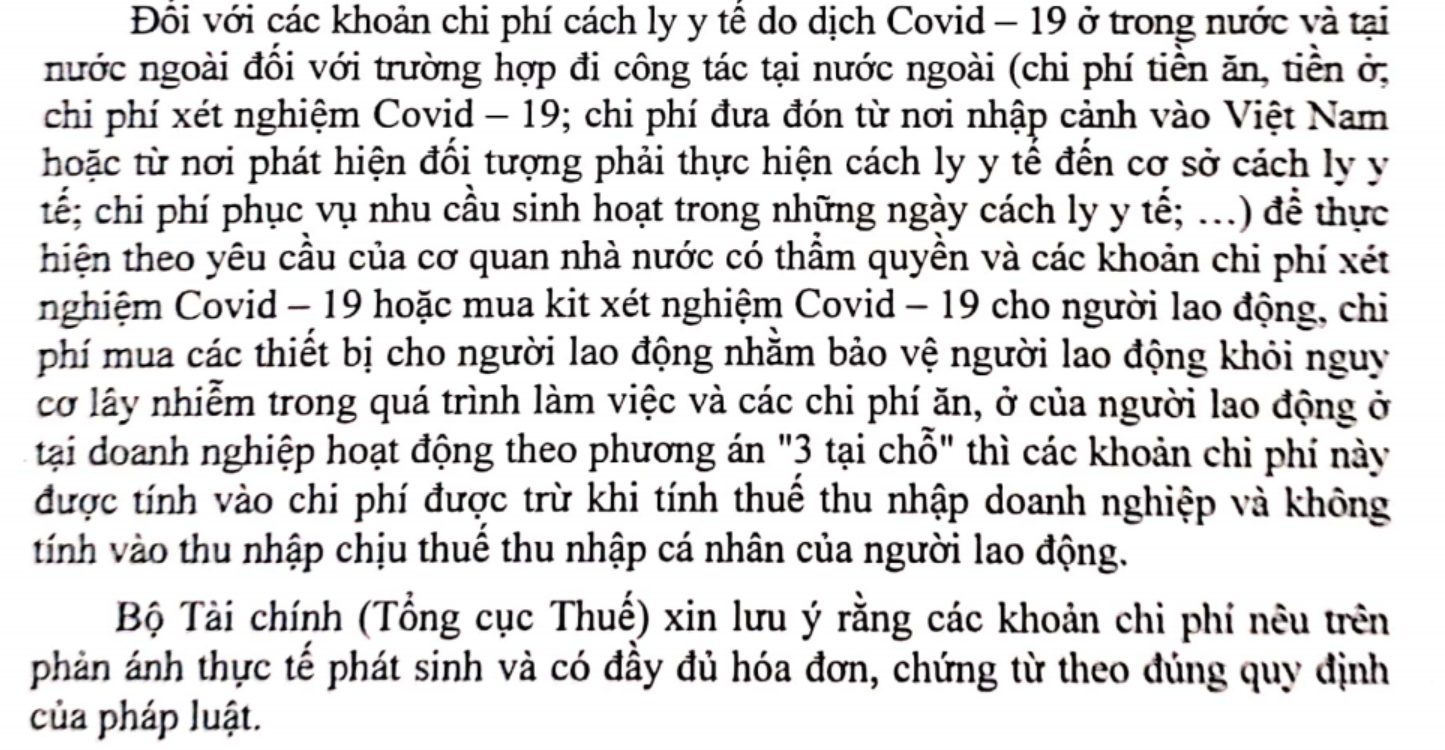

+ Chi phí cách ly y tế do dịch Covid – 19 ở trong nước và tại nước ngoài đối với trường hợp đi công tác tại nước ngoài (chi phí tiền ăn, tiền ở; chi phí xét nghiệm Covid – 19; chi phí đưa đón từ nơi nhập cảnh vào Việt Nam hoặc từ nơi phát hiện đối tượng phải thực hiện cách ly y tế đến cơ sở cách ly y tế; chi phí phục vụ nhu cầu sinh hoạt trong những ngày cách ly y tế; …) theo yêu cầu của cơ quan nhà nước có thẩm quyền

+ Các khoản chi phí xét nghiệm Covid – 19 hoặc mua kit xét nghiệm Covid – 19 cho người lao động, chi phí mua các thiết bị cho người lao động, khẩu trang, nước sát khuẩn…

+ Chi phí ăn, ở của người lao động ở tại doanh nghiệp hoạt động theo phương án “3 tại chỗ”

Với các chi phí khác nằm ngoài các khoản này, hiện nay quan điểm của các cơ quan thuế thường căn cứ theo quy định:

“đ.3.2) Khoản chi dịch vụ khác phục vụ cho cá nhân trong hoạt động chăm sóc sức khoẻ, vui chơi, giải trí thẩm mỹ… nếu nội dung chi trả ghi rõ tên cá nhân được hưởng. Trường hợp nội dung chi trả phí dịch vụ không ghi tên cá nhân được hưởng mà chi chung cho tập thể người lao động thì không tính vào thu nhập chịu thuế”

Trước đó, vào cuối tháng 11/2020, Tổng cục thuế ban hành công văn số 5032/TCT-CS đã đưa ra hướng dẫn về việc xác định nghĩa vụ thuế đối với chi phí cách ly. Theo đó tinh thần của công văn số 5032/TCT-CS, nghĩa vụ thuế đối với chi phí cách ly do ảnh hưởng của Covid có thể được ứng xử như sau:

Thuế TNDN:

Chi phí cách lý là chi phí được trừ khi tính thuế TNDN

Thuế TNCN

Trước khi công văn 5032/TCT-CS của Tổng cục Thuế được ban hành thì có cơ quan thuế địa phương có quan điểm chi phí cách ly không tính thuế TNCN bởi đây không phải lợi ích cho người lao động. Tuy nhiên, sau khi công văn số 5032/TCT-CS đã được ban hành hướng dẫn thì ứng xử của các cơ quan thuế địa phương có thể thay đổi nên khi phát sinh chi phí cách ly thì doanh nghiệp nên cân nhắc gửi công văn hỏi tới cơ quan quản lý trực tiếp.

Thuế giá trị gia tăng

Công ty được khấu trừ thuế GTGT nếu sản xuất kinh doanh đối tượng chịu thuế GTGT và có đầy đủ hồ sơ, tham khảo hướng dẫn của Bộ Tài chính

https://www.mof.gov.vn/hoidapcstc/home/cthoidap/115737

Thuế nhà thầu

Tham khảo bài viết sau:

Chi phí vé máy bay, khách sạn do bên Việt Nam trả thay cho chuyên gia nhà thầu nước ngoài

Trích dẫn Luật

Điều 6 thông tư số 96/2015/TT-BTC quy định về các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế.

Khoản 2 điều 2 thông tư số 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế.

Trích dẫn công văn

Công văn số 5032/TCT-CS của Tổng cục thuế hướng dẫn ngày 26/11/2020

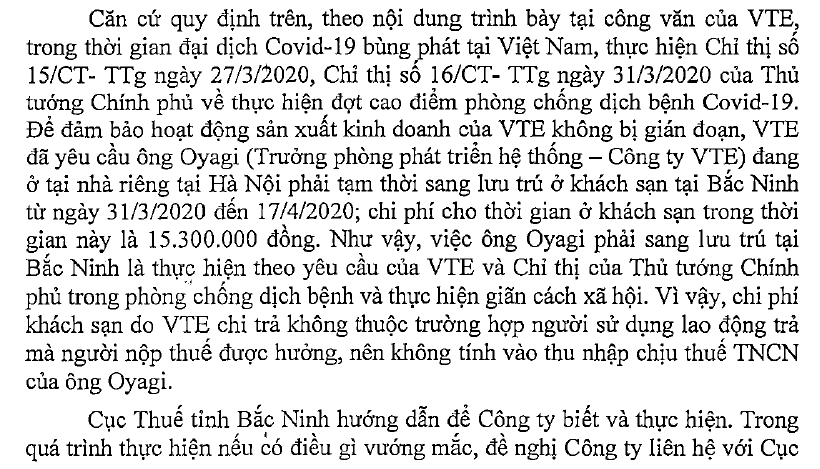

Công văn số 2220/CT-TTHT của Cục Thuế tỉnh Bắc Ninh hướng dẫn ngày 06/07/2020

Công văn 1518/CT-TTHT ngày 12/06/2020 của Cục thuế Bắc Ninh

Tham khảo video

Những bài viết liên quan

Chi phí liên quan đến hoạt động phòng chống Covid có được trừ?

After a period of stabilization, in early 2021, the Covid epidemic broke out, causing a great impact on production and business activities. Under the direction of the Government Office and the Ministry of Health on Covid epidemic prevention, foreigners in some countries are required to undergo quarantine when entering Vietnam. Usually this isolation cost will be paid by the company to its workers. So the question is “Is isolation costs subject to PIT and is it deductible when determining CIT?”

Before November 2020, local tax authorities have had different views on how to treat quarantine costs.

However, at the end of November, the General Department of Taxation issued Official Letter No. 5032 / TCT-CS providing clearer guidance on the determination of tax liability for isolation costs.

Basically according to the spirit of Official Letter 5032 / TCT-CS, tax liability for isolation costs due to Covid’s influence can be treated as follows:

About CIT:

In order for the cost of isolation to be deducted, the enterprise can handle it according to two options as follows:

– According to the business fee.

News: https://gonnapass.com/tom-tat-cong-tac-phi-duoc-tru/

– According to cost for employees. With this option, enterprises must consider each expense item to ensure that there are full valid invoices and documents. The cost of housing and air ticket must be specified in the employment contract. Other expenses are considered as a benefit, so the total benefit for the year if it does not exceed one month’s average actual salary for the year, it will be deducted.

About PIT:

The cost is that the enterprise calculates PIT with these expenses in the sense that this payment is the benefit the employee receives. As for housing expenses, enterprises can consider to calculate tax on the amount of 15% of taxable income arising in the period, provided that the labor contract stipulates that the enterprise pays house rent.

Before the official letter 5032 / TCT-CS of the General Department of Taxation was issued, there was a local tax authority that the isolation cost did not include PIT because it was not beneficial for employees.

However, after the official dispatch No. 5032 / TCT-CS has been issued, the behavior of local tax authorities may change, so when quarantine costs arise, enterprises should consider sending an official dispatch. ask for direct management.

Biên soạn: Nguyễn Minh Thu – Tư vấn viên

Lê Mạnh Chiến – Tư vấn viên

Trình bày video: Nguyễn Việt Anh – Manager

Lê Mạnh Chiến – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass