Bạn hỏi: Lương của doanh nghiệp không đóng bảo hiểm có được tính vào chi phí được trừ? Gần đây, Manabox Việt Nam nhận được các câu hỏi liên quan đến việc tính chi phí tiền lương được trừ cho mục đích tính thuế TNDN nếu doanh nghiệp không đóng bảo hiểm bắt buộc.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Hướng dẫn của Tổng Cục thuế

Gonna Pass trả lời như sau:

Pháp luật hiện tại không có hướng dẫn cụ thể về việc nếu doanh nghiệp không đóng bảo hiểm bắt buộc (Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp) thì không được tính chi phí tiền lương vào chi phí được trừ.

Bên cạnh đó, theo hướng dẫn của Tổng Cục thuế tại công văn số 3884/TCT-CS ngày 18/11/2013 đã dẫn chiếu về trường hợp chi phí tiền lương được trừ cho mục đích tính thuế TNDN kể cả trường hợp doanh nghiệp không đóng bảo hiểm.

Công văn hướng dẫn số 3884/TCT-CS ngày 18/11/2013

Căn cứ các quy định nêu trên, các chi phí tiền lương, tiền công, tiền thưởng thực chi cho người lao động, có liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp, có hóa đơn, chứng từ hợp pháp và không thuộc các khoản quy định tại điểm 2.5 khoản 2 Điều 6 Thông tư 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính thì được tính vào chi phí hợp lý khi tính thuế TNDN. Trường hợp doanh nghiệp vi phạm các quy định về đóng bảo hiểm xã hội thì bị xử lý theo quy định của pháp luật về bảo hiểm xã hội.

Trong quá trình kiểm tra, thanh tra thuế liên quan đến chi phí tiền lương, cơ quan thuế cần kiểm tra cụ thể chứng từ chi tiền lương, bảng lương, hợp đồng lao động và việc kê khai nộp thuế thu nhập cá nhân của người lao động để có đủ căn cứ xử lý về thuế theo quy định, ngăn chặn, xử lý trường hợp doanh nghiệp cố tình khai khống chi phí tiền lương để tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

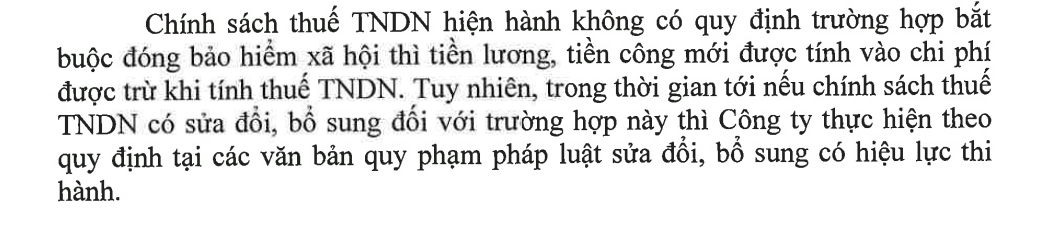

Công văn số 279/CT-TTHT

Lưu ý khi áp dụng văn bản

- > Các công văn này chỉ trả lời cho những trường hợp cụ thể mà không phải văn bản của Tổng Cục thuế hướng dẫn chung cho tất cả các tỉnh TP trực thuộc Trung ương để thực hiện

- > Tổng Cục thuế đã có công văn số 768/TCT-TNCN phối hợp với cơ quan thu bảo hiểm xã hội. Theo đó giữa hai cơ quan này đã hình thành quy chế phối hợp quản lý, nghĩa là kể cả doanh nghiệp có tính chi phí được trừ tiền lương không đóng bảo hiểm thì rất có thể bị truy thu bảo hiểm sau đó hoặc cơ quan thuế tạm dừng việc cho phép doanh nghiệp tính chi phí tiền lương vào chi phí được trừ cho đến khi có kết luận điều tra phối hợp về việc thực hiện các thủ tục lao động – tiền lương tại doanh nghiệp

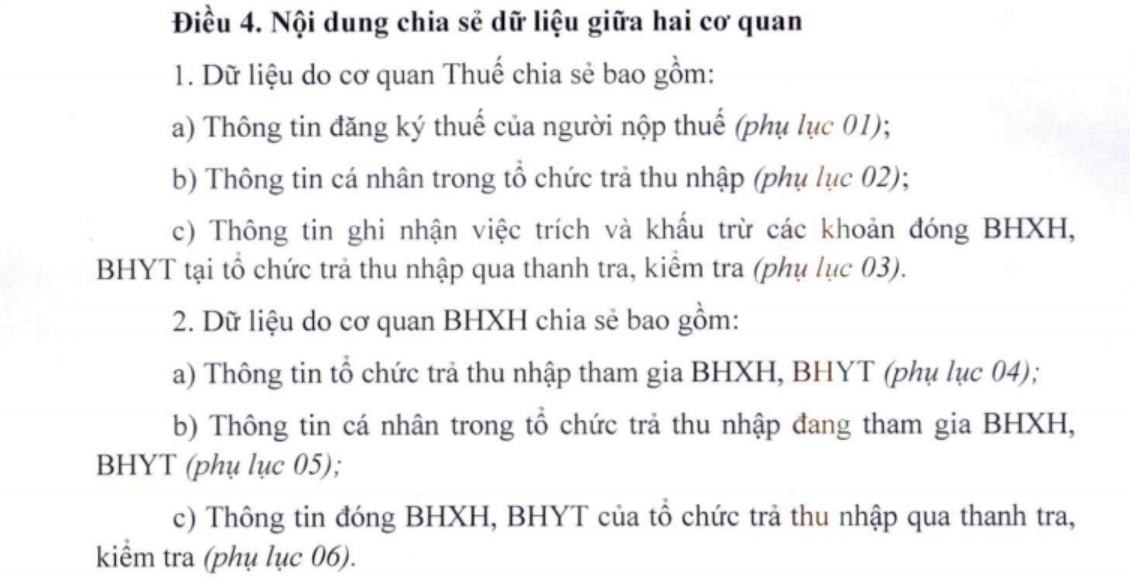

- > Giữa cơ quan thuế và cơ quan bảo hiểm có quy chế phối hợp, trước đây là quy chế số 5423/QCPH-BHXH-TCT và từ năm 2021 là quy chế số 1999/QCPH-BHXH-TCT. Theo đó, các thông tin được chia sẻ là

Do đó, với trường hợp cụ thể, công ty có thể gửi văn bản hỏi cơ quan thuế quản lý để có câu trả lời phù hợp nhất.

Căn cứ pháp lý

Theo điều 9 Luật thuế TNDN số 14/2008/QH12 (đã được sửa đổi theo luật số 71/2014/QH13) hướng dẫn về chi phí được trừ

Điều 9. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi quy định tại khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ các điều kiện sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật;

b) Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật. Đối với hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật.

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

k)…tiền lương, tiền công, các khoản hạch toán khác để trả cho người lao động nhưng thực tế không chi trả hoặc không có hóa đơn, chứng từ theo quy định của pháp luật…”

Biên soạn: Nguyễn Việt Anh – Manager – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass