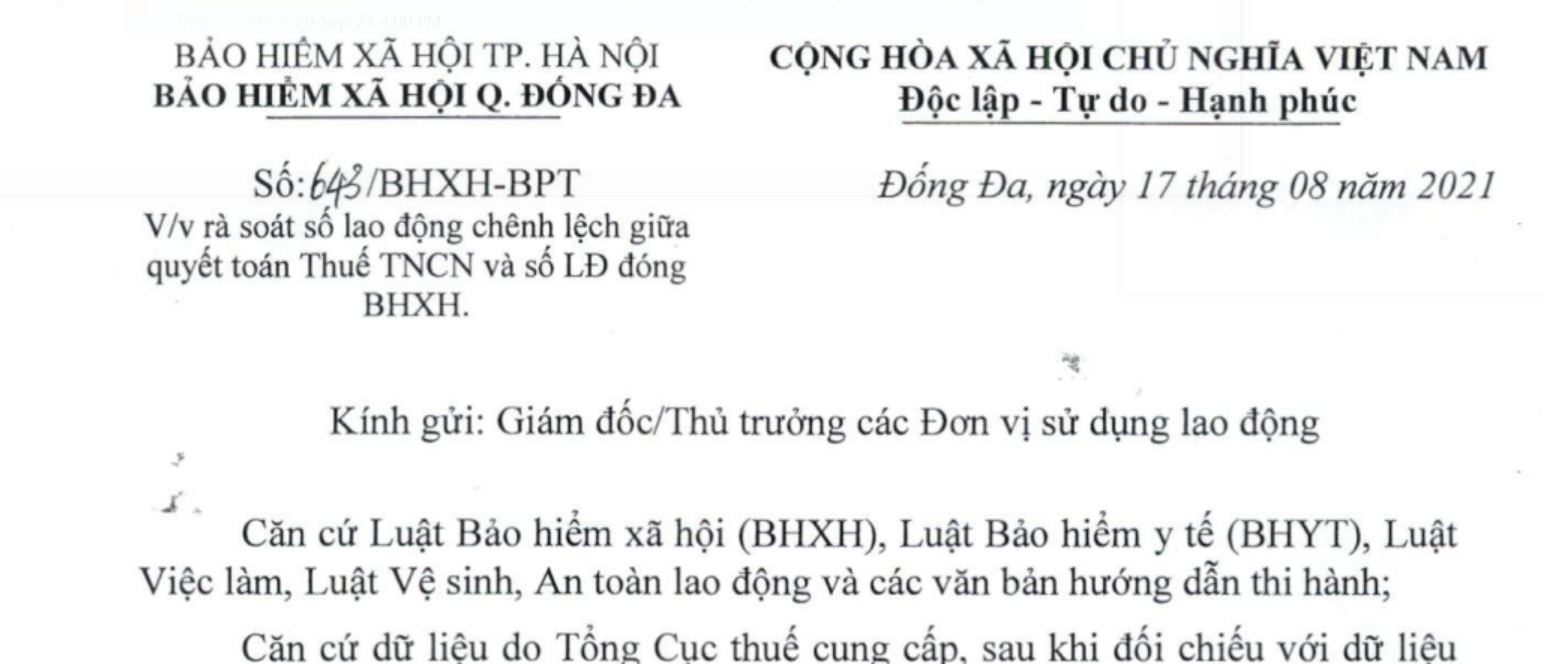

Chênh lệch thuế và bảo hiểm là một vấn đề thưởng xảy ra khi doanh nghiệp nộp tờ khai quyết toán thuế TNCN và nhận được thông báo bảo hiểm yêu cầu giải trình từ phía cơ quan bảo hiểm khi có nhiều lao động xuất hiện tại tờ khai quyết toán thuế TNCN nhưng lại không tham gia bảo hiểm.

Các bước thực hiện giải trình

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Với phần lớn các trường hợp, khi người lao động nhận lương tại công ty thì có thể thuộc trường hợp phải tham gia bảo hiểm bắt buộc. Do đó, khi tình huống là có nhiều cá nhân không tham gia nộp bảo hiểm xã hội quá thì công ty cần

- > Rà soát lại trước xem đã đảm bảo tuân thủ theo quy định bảo hiểm hay chưa

- > Lập văn bản giải trình cam kết theo mẫu 02 kèm theo quyết định 688 (mẫu đính kèm Mẫu 02) một số trường hợp có thể gây ra chênh lệch là

- + Lao động tham gia BHXH bắt buộc, BHYT tại đơn vị khác (là người làm việc theo nhiều HĐLĐ)

- + Lao động làm việc theo HĐLĐ (i) Không xác định thời hạn; (ii) Có thời hạn từ đủ 03 tháng trở lên; (iii) Có thời hạn từ đủ 01 tháng trở lên, nhưng đang hưởng lương hưu, hoặc trợ cấp mất sức lao động

- + Người chỉ có thời gian làm việc theo hình thức thử việc; hợp đồng đào tạo, học nghề

- + Người làm việc theo hợp đồng thuê, khoán, chỉ hưởng thu nhập tính theo sản phẩm thuê, khoán (không hưởng lương và không có tên trong bảng lương của đơn vị/doanh nghiệp)

Chi phí tiền lương khi không tham gia bảo hiểm

Về góc độ thuế, công ty cần lưu ý về chi phí tiền lương: Trong trường hợp chi phí lương thực tế liên quan đến hoạt động sản xuất kinh doanh và có đầy đủ chứng từ chứng minh gồm bảng lương, hợp đồng lao động, chứng từ thanh toán thì chi phí tiền lương vẫn được tính vào chi phí được trừ khi tính thuế TNDN (Tham khảo công văn: 3884/TCT-CS)

Tiền lương của doanh nghiệp không đóng bảo hiểm xã hội có được trừ chi phí?

Tuy nhiên, nếu trường hợp công ty có đang ghi nhận chi phí bảo hiểm phần công ty phải nộp tuy nhiên đến hết thời điểm quyết toán năm chưa thực hiện chi trả thì phần chi phí này sẽ cần tạm loại khoản chi phí được trừ khi tính thuế TNDN.

Ngoài ra, trường hợp nếu doanh nghiệp có phát sinh các khoản phạt hành chính liên quan đến việc không tuân thủ quy định về tham gia bảo hiểm cho người lao động thì các khoản phạt này cũng sẽ không được tính vào chi phí được trừ khi tính thuế TNDN.

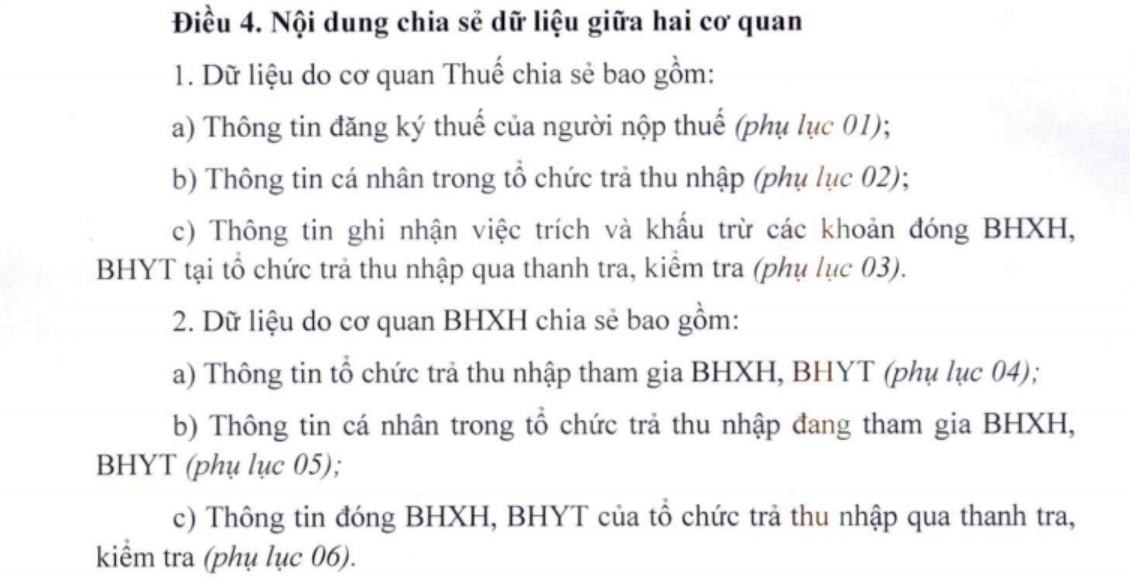

Giữa cơ quan thuế và cơ quan bảo hiểm có quy chế phối hợp, trước đây là quy chế số 5423/QCPH-BHXH-TCT và từ năm 2021 là quy chế số 1999/QCPH-BHXH-TCT. Theo đó, các thông tin được chia sẻ là

Biên soạn: Nguyễn Văn Tĩnh

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass