| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

1. Cơ quan thuế có thông báo gì khi bên bán tự ý hủy hóa đơn điện tử?

|

Trích tình huống:

Giao dịch đã hoàn thành và hóa đơn điện tử được lập vào tháng 4, hóa đơn này đã được người mua kê khai nhưng người bán chưa kê khai. Đến tháng 6, người bán tự ý hủy hóa đơn, gửi mail thông báo cho người mua, không thỏa thuận trước với người mua thì trường hợp này xử lý thế nào?

|

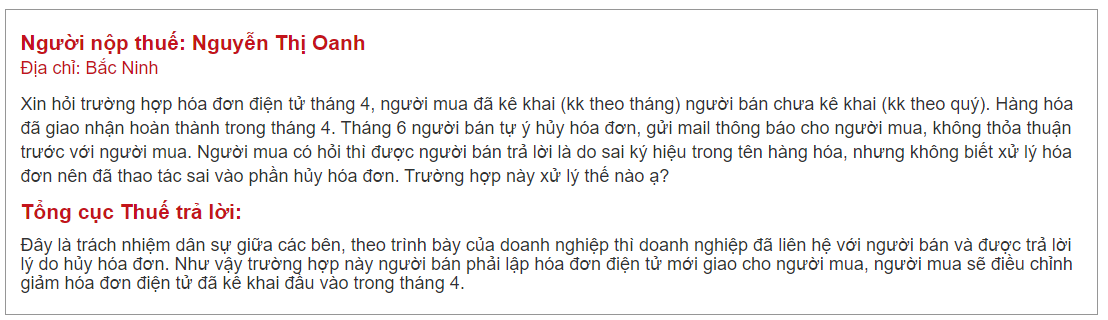

- Trách nhiệm xử lý với hóa đơn điện tử là trách nhiệm dân sự giữa các bên. Do đó, bên mua và bên bán cần xác định rõ trách nhiệm xử lý khi hóa đơn điện tử bị hủy (Trích hướng dẫn của Tổng Cục thuế). Do đó, khi ký kết hợp đồng kinh tế, công ty nên có thỏa thuận về việc lập văn bản trước khi lập hóa đơn điều chỉnh/hóa đơn thay thế.

- Về phía Tổng Cục thuế, Tổng Cục thuế khẳng định về việc cổng thông tin điện tử của Tổng cục Thuế hỗ trợ tra cứu toàn bộ thông bộ thông tin, trạng thái (hủy, điều chỉnh, thay thế,…) trực tiếp trên Cổng đồng thời Tổng cục Thuế cũng đã nâng cấp để hỗ trợ cung cấp thông tin cho người mua theo hình thức gửi thông báo về việc hủy hóa đơn theo địa chỉ email của người mua đã đăng ký trên tờ khai đăng ký sử dụng hóa đơn hoặc trên hóa đơn trong trường hợp người mua chưa đăng ký sử dụng hóa đơn điện tử.

2. Hóa đơn hủy nhầm thì phải làm gì?

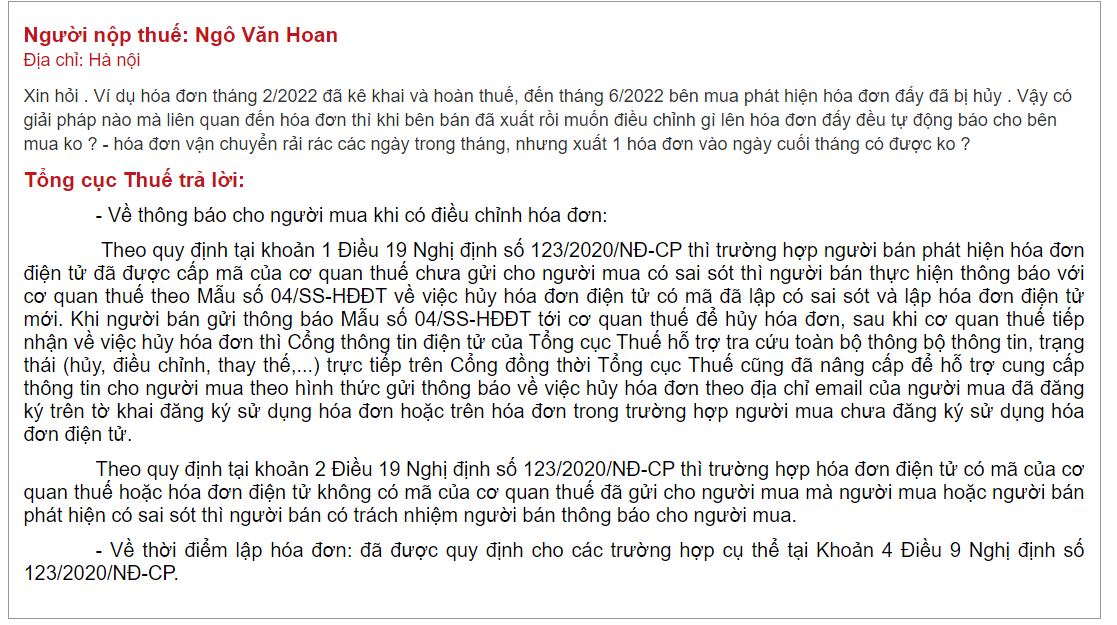

- > Về nguyên tắc, với hóa đơn điện theo nghị định 123/2020/NĐ-CP, trường hợp đã giao cho người mua thì không được hủy, trừ duy nhất 01 trường hợp theo thông tư 78/2021/TT-BTC: “b) Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ….sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế…”

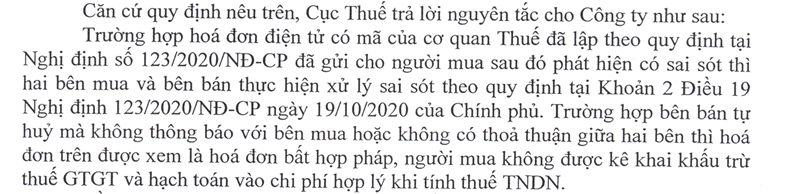

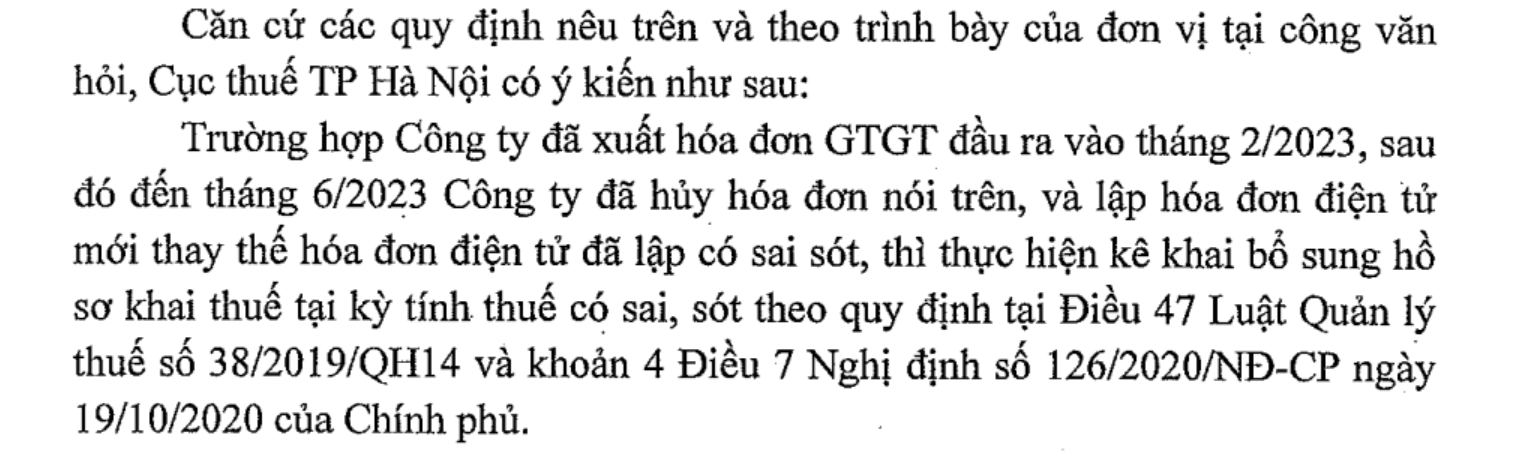

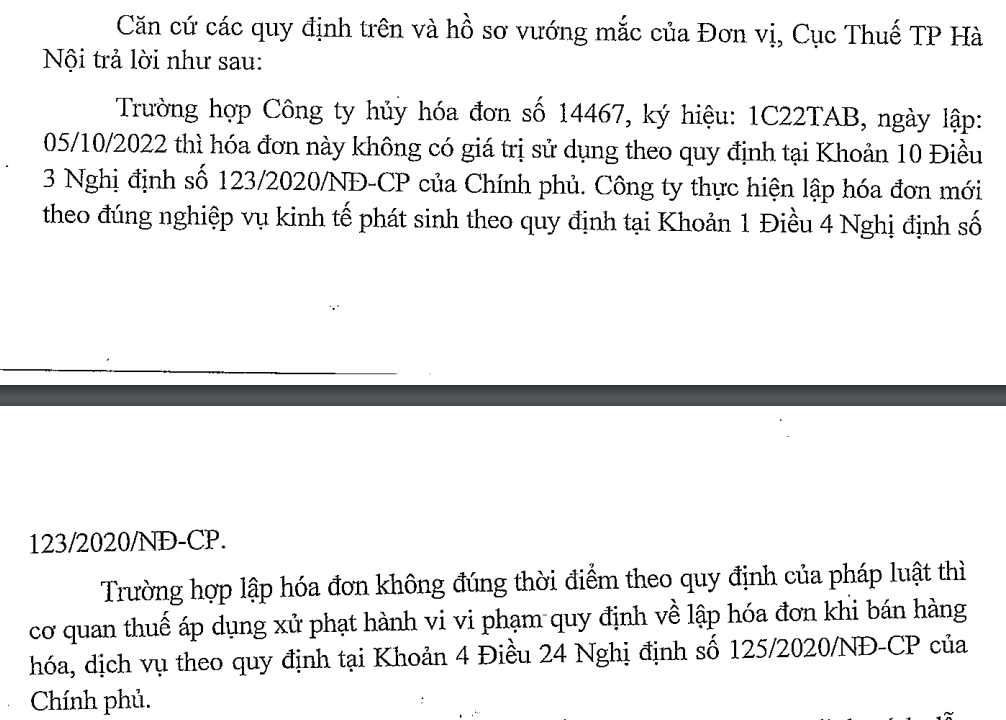

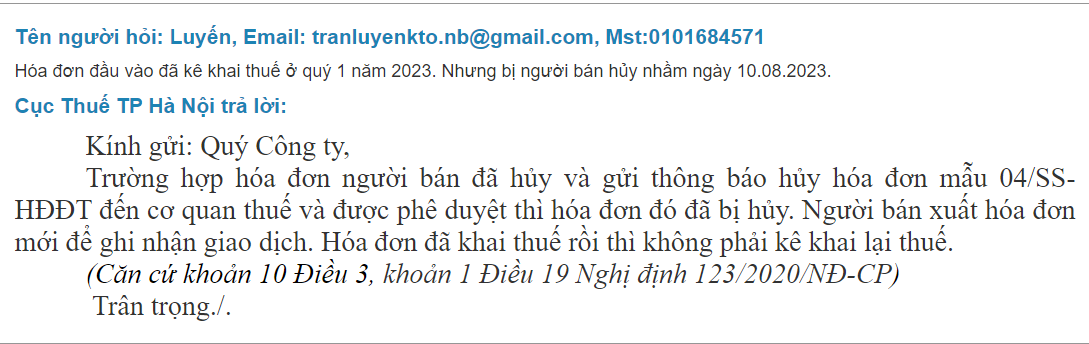

- > Trường hợp người nộp thuế gửi mẫu 04/SS-HĐĐT đến cơ quan thuế với tính chất “hủy” thì không thể khôi phục trạng thái của hóa đơn đã hủy, các hóa đơn này không còn giá trị theo công văn số 1499/TCT-CS: Qua tra cứu, hệ thống hóa đơn điện tử tại cơ quan thuế đã tiếp nhận thông báo sai sót hóa đơn ngày 01/02/2023 do Công ty gửi đến cơ quan thuế và ghi nhận thông báo sai sót của 10 hóa đơn giá trị gia tăng ký hiệu C22TYY số 91, 94, 198, 307, 436, 440, 563, 680, 802, 933 với tính chất là hủy. Hệ thống hóa đơn điện tử đã tự động xử lý và ghi nhận đúng trạng thái người nộp thuế gửi đến và không có quyền điều chỉnh trạng thái hóa đơn của người nộp thuế. Khi tra cứu trên cổng của cơ quan thuế các hóa đơn này sẽ thể hiện thông tin là hóa đơn đã bị hủy.

- > Nếu bên bán cố ý hủy hóa đơn không có sai sót là vi phạm quy định, có rủi ro về gian lận, trốn thuế, bên mua cần thông báo bằng văn bản đến cơ quan thuế về vấn đề này, tham khảo công văn 1481

3. Hóa đơn đã hủy nhầm có dùng để khai thuế được không?

Công văn 1952

- > Nếu bên bán đã hủy hóa đơn thì hóa đơn này không còn giá trị để kê khai, khấu trừ thuế. Nếu bên mua vẫn cố ý sử dụng thì được coi như sử dụng hóa đơn bất hợp pháp. Tình huống này, bên mua nên phối hợp với bên bán để lập thỏa thuận điều chỉnh giảm toàn bộ hóa đơn cũ. Sau đó, người bán phải lập hóa đơn điện tử thay thế/điều chỉnh giao cho người mua làm cơ sở hạch toán, khấu trừ và tính chi phí. Hóa đơn lập lại không phải khai thuế nữa!

- Nếu bên bán hủy nhầm hóa đơn, theo hướng dẫn của cục thuế Bình Dương, hai bên lập biên bản thỏa thuận để hủy hóa đơn cũ và lập hóa đơn thay thế hóa đơn đã hủy

Công văn hướng dẫn

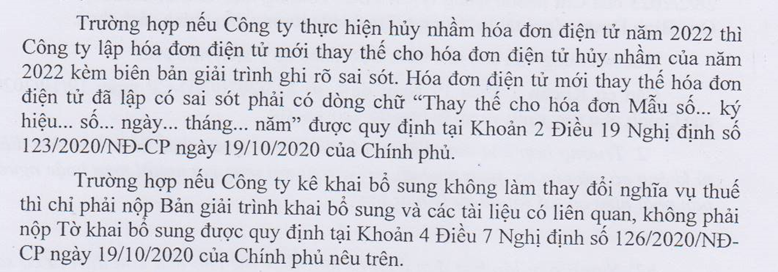

- Theo hướng dẫn của Cục thuế TP Hà Nội tại công văn 54957, hóa đơn bị hủy phải lập hóa đơn mới thay thế và khai thuế về kỳ gốc của hóa đơn bị hủy

Trả lời của cục thuế TP Hà Nội – Công văn 3006: Bên bán lập lại hóa đơn mới thay hóa đơn cũ thì có rủi ro hóa đơn này sai thời điểm

Cơ sở pháp lý: Nghị định 123/2020/NĐ-CP

Điều 22. Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

Tạo lập hóa đơn điện tử về bán hàng hóa, cung cấp dịch vụ để gửi đến người mua, cơ quan thuế, tổ chức cung cấp dịch vụ hóa đơn điện tử và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của hóa đơn điện tử đã lập.

Chuyển dữ liệu hóa đơn điện tử không có mã của cơ quan thuế đã lập đến cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế (chuyển trực tiếp hoặc gửi qua tổ chức cung cấp dịch vụ hóa đơn điện tử).

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass