Xác định hóa đơn điện tử đã gửi cho người mua là một công việc quan trọng để áp dụng biện pháp điều chỉnh sai sót phù hợp

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

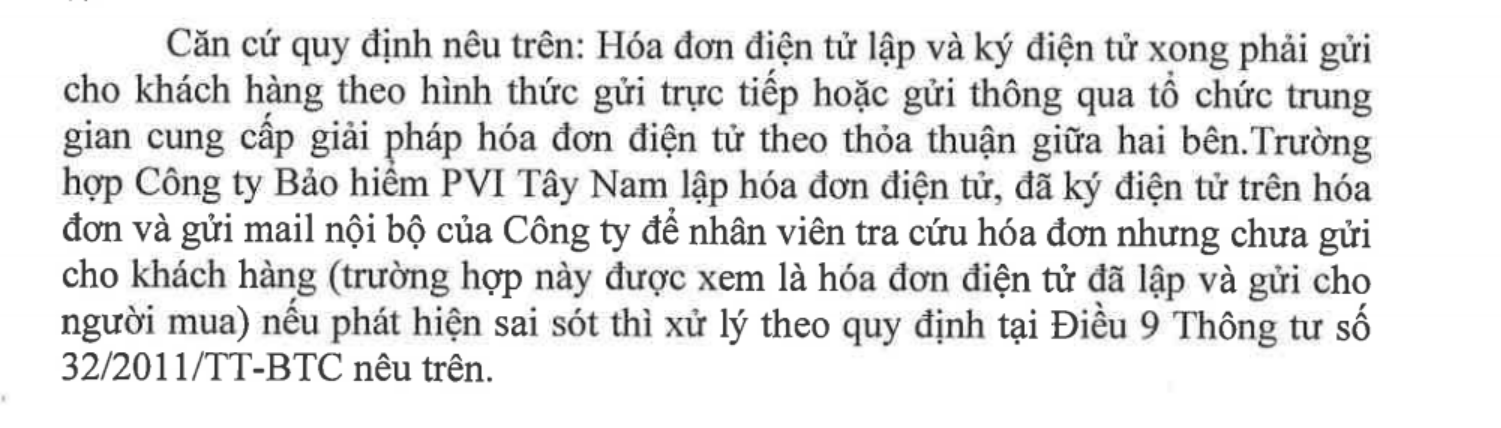

Xác định bên bán đã gửi hóa đơn cho người mua

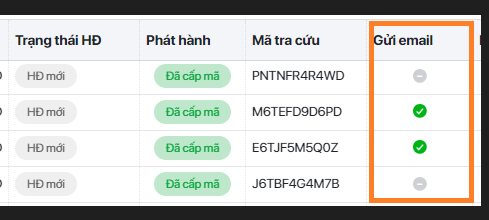

Tham khảo ví dụ phần mềm quản lý hóa đơn

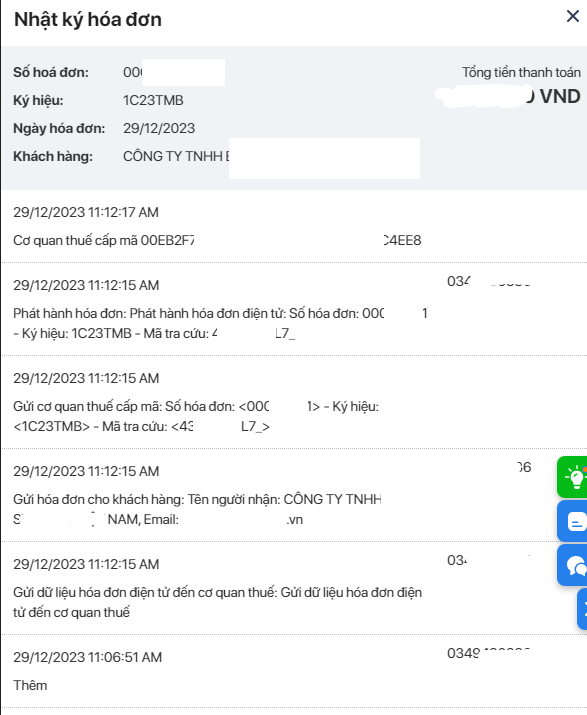

Xem chi tiết hóa đơn

Cách điều chỉnh hoá đơn điện tử và kê khai hóa đơn điều chỉnh (Có ví dụ)

Cơ sở pháp lý

Nghị định 123/2020/NĐ-CP – Điều 17. Lập hóa đơn điện tử có mã của cơ quan thuế

1. Lập hóa đơn điện tử có mã của cơ quan thuế

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc đối tượng nêu tại khoản 1 Điều 14 Nghị định này nếu truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn thì sử dụng tài khoản đã được cấp khi đăng ký để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thì truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

2. Cấp mã hóa đơn

a) Hóa đơn được cơ quan thuế cấp mã phải đảm bảo:

– Đầy đủ nội dung về hóa đơn điện tử theo quy định tại Điều 10 Nghị định này.

– Đúng định dạng về hóa đơn điện tử theo quy định tại Điều 12 Nghị định này.

– Đúng thông tin đăng ký theo quy định tại Điều 15 Nghị định này.

– Không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 1 Điều 16 Nghị định này.

b) Hệ thống cấp mã hóa đơn của Tổng cục Thuế tự động thực hiện cấp mã hóa đơn và gửi trả kết quả cấp mã hóa đơn cho người gửi.

3. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ có trách nhiệm gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

Điều 21. Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

1. Quản lý tên và mật khẩu của các tài khoản đã được cơ quan thuế cấp.

2. Tạo lập hóa đơn điện tử về bán hàng hóa, cung cấp dịch vụ để gửi đến cơ quan thuế cấp mã và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của hóa đơn điện tử.

3. Gửi hóa đơn điện tử có mã của cơ quan thuế đến người mua ngay sau khi nhận được hóa đơn điện tử có mã của cơ quan thuế.

Điều 22. Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

a.2) Phương thức chuyển đầy đủ nội dung hóa đơn áp dụng đối với trường hợp bán hàng hóa, cung cấp dịch vụ không thuộc quy định tại điểm a1 khoản này.

Người bán sau khi lập đầy đủ các nội dung trên hóa đơn gửi hóa đơn cho người mua và đồng thời gửi hóa đơn cho cơ quan thuế.

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass