Bộ đề thi Công chức Thuế 2022 – KV miền trung diễn ra vào năm 2023. Đề thi này được đánh giá tương đối khó hơn, đặc biệt là bài tập thuế TNDN

| BỘ TÀI CHÍNH

HỘI ĐỒNG THI TUYỂN DỤNG CÔNG CHỨC TỔNG CỤC THUẾ Đề thi năm 2022 – KV Miền Trung |

ĐỀ THI VIẾT

MÔN NGHIỆP VỤ CHUYÊN NGÀNH THUẾ Ngạch kiểm tra viên thuế (Thời gian làm bài 180 phút) |

Câu 1:

Qua nghiên cứu Luật Thuế thu nhập cá nhân hiện hành, anh (chị) hãy cho biết:

- Thuế suất thuế thu nhập cá nhân đối với thu nhập kinh doanh của cá nhân không cư trú. Trường hợp cá nhân không cư trú có doanh thu từ nhiều lĩnh vực, ngành nghề sản xuất, kinh doanh khác nhau nhưng khống tách riêng được doanh thu của từng lĩnh vực, ngành nghề thì thuế suất thuế thu nhập cá nhân được áp dụng như thế nào?

- Xác định các khoản thu nhập chịu thuế, không chịu thuế hoặc miễn thuế từ tiền lương tiền công dưới đây:

| Thu nhập | Chịu thuế

Thu nhập cá nhân |

Không chịu thuế / Miễn thuế thu nhập cá nhân |

| a. Phụ cấp khu vực, thu hút | ||

| b. Lương tháng thứ 13 | ||

| c. Tiền học bậc Đại học cho con do công ty chi trả | ||

| d. Phí hội viên Golf ghi danh công ty |

Câu 2: Anh (chị) hãy xác định thời điểm xác định thuế GTGT theo Luật Thuế GTGT hiện hành

Câu 3: Anh (chị) hãy trình bày nguyên tắc kiểm tra thuế, thanh tra thuế và xử lý kết quả kiểm tra thuế, thanh tra thuế được quy định trong Luật Quản lý thuế hiện hành.

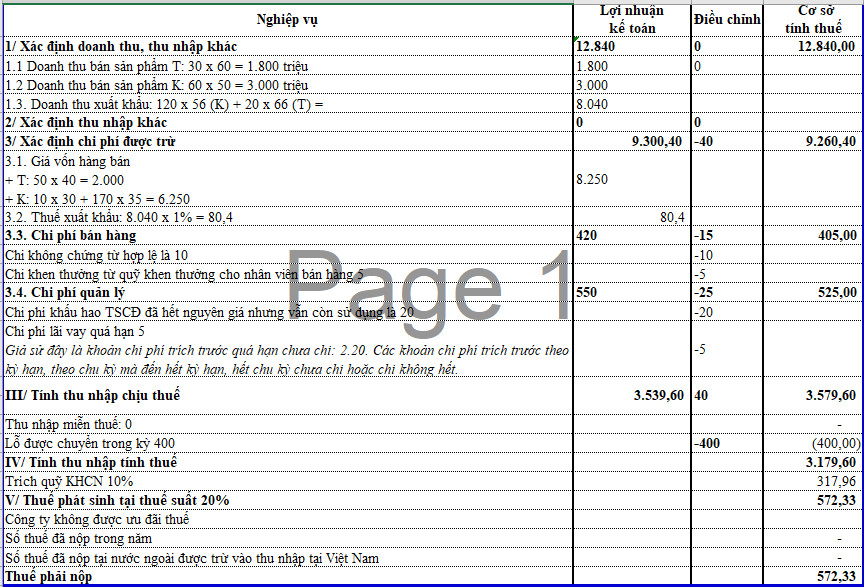

Câu 4: Tại Công ty thương mại H có các tài liệu như sau:

- Hàng hóa tồn kho đầu năm: Sản phẩm K (SP K) là 10.000 sản phẩm, đơn giá mua 30.000 đồng/sản phẩm.

- Trong năm nhập kho: Mua của các DNSX nhập kho 200.000 SP K và 50.000 sản phẩm T để bán. Giá mua chưa có thuế GTGT là 35.000 đồng/SP K và 40.000 đồng/SP T

- Tình hình tiêu thụ trong năm:

- Bán cho các doanh nghiệp sản xuất 30.000 SP T, giá bán chưa có thuế 60.000 đồng/SP T.

- Bán cho các công ty xuất nhập khẩu theo hợp đồng để xuất khẩu 60.000 SP K, giá bán chưa có thuế 50.000 đồng/sản phẩm.

- Xuất khẩu trực tiếp 120.000 SP K và 20.000 SP T, giá bán tại cửa khẩu xuất (giá FOB) quy ra tiền Việt Nam 56.000 đồng/ SP K và 66.000 đồng/SP T.

- Chi phí bán hàng phát sinh trong năm là 420.000.000 đồng, trong đó chi không chứng từ hợp lệ là 10.000.000 đồng, chi khen thưởng từ quỹ khen thưởng cho nhân viên bán hàng 5.000.000 đồng.

- Chi phí QLDN phát sinh trong năm là 550.000.000 đồng, trong đó chi phí khấu hao TSCĐ đã hết nguyên giá nhưng vẫn còn sử dụng là 20.000.000 đồng, chi phí lãi vay quá hạn 5.000.000 đồng.

- Khoản lỗ kết chuyển trong năm là 400.000.000 đồng.

- DN trích quỹ khoa học công nghệ theo quy định (10% /thu nhập tính thuế).

Yêu cầu: Tính thuế thu nhập doanh nghiệp Công ty thương mại H phải nộp trong năm.

Cho biết: Thuế suất thuế xuất khẩu là 1%, thuế suất thuế TNDN là 20%

– Công ty tính trị giá hàng hóa xuất kho theo phương pháp nhập trước, xuất trước.

– Các trường hợp thanh toán và các trường hợp khác đều đúng quy định.

– Công ty thuộc đối tượng nộp thuế GTGT theo phương pháp khẩu trừ. Trong năm doanh nghiệp không được miễn, giảm thuế TNDN, không phát sinh giao dịch liên kết

Gợi ý đáp án Gonnapass

Câu 1:

1.1. Thuế suất thuế thu nhập cá nhân đối với thu nhập kinh doanh của cá nhân không cư trú.

Luật hợp nhất về thuế TNCN số 15/VPQH-VBHN – Chương III: CĂN CỨ TÍNH THUẾ ĐỐI VỚI CÁ NHÂN KHÔNG CƯ TRÚ, Điều 25. Thuế đối với thu nhập từ kinh doanh:

Thuế suất đối với thu nhập từ kinh doanh quy định đối với từng lĩnh vực, ngành nghề sản xuất, kinh doanh như sau:

a) 1% đối với hoạt động kinh doanh hàng hóa;

b) 5% đối với hoạt động kinh doanh dịch vụ;

c) 2% đối với hoạt động sản xuất, xây dựng, vận tải và hoạt động kinh doanh khác.

1.2. Trường hợp cá nhân không cư trú có doanh thu từ nhiều lĩnh vực, ngành nghề sản xuất, kinh doanh khác nhau nhưng khống tách riêng được doanh thu của từng lĩnh vực, ngành nghề thì

Tham khảo thông tư hợp nhất về thuế TNCN số 68/VBHN-BTC – điều 17

Trường hợp cá nhân không cư trú có doanh thu từ nhiều lĩnh vực, ngành nghề sản xuất, kinh doanh khác nhau nhưng không tách riêng được doanh thu của từng lĩnh vực, ngành nghề thì thuế suất thuế thu nhập cá nhân được áp dụng theo mức thuế suất cao nhất đối với lĩnh vực, ngành nghề thực tế hoạt động trên toàn bộ doanh thu.

1.3. Xác định khoản thu nhập chịu thuế, không chịu thuế hoặc miễn thuế từ tiền lương tiền công:

| Thu nhập (Xem Điều 2 – Thông tư 68/2019/VBHN-BTC) | Chịu thuế

Thu nhập cá nhân |

Không chịu thuế / Miễn thuế thu nhập cá nhân |

| a. Phụ cấp khu vực, thu hút

( …ngoại trừ…b.5) Phụ cấp thu hút, phụ cấp khu vực) |

V | |

| b. Lương tháng thứ 13

…Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền…” |

V | |

| c. Tiền học bậc Đại học cho con do công ty chi trả

Chỉ ngoại trừ học phí cho con người nước ngoài học từ mầm non đến THPT tại Việt Nam https://gonnapass.com/hoc-phi-cho-con-nguoi-lao-dong/ |

V | |

| d. Phí hội viên Golf ghi danh công ty

Trường hợp nội dung chi trả phí dịch vụ không ghi tên cá nhân được hưởng mà chi chung cho tập thể người lao động thì không tính vào thu nhập chịu thuế. |

V |

Câu 2: (Gonnapass) Thời điểm xác định thuế GTGT

Thông tư hợp nhất số 21/VBHN-BTC – Điều 8. Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ viễn thông nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối viễn thông.

3. Đối với hoạt động cung cấp điện, nước sạch là ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ để ghi trên hóa đơn tính tiền.

4. Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê là thời điểm thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng. Căn cứ số tiền thu được, cơ sở kinh doanh thực hiện khai thuế GTGT đầu ra phát sinh trong kỳ.

5. Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

6. Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Câu 3: (Gonnapass) Luật Quản lý thuế 2019

3.1. Điều 107. Nguyên tắc kiểm tra thuế, thanh tra thuế

1. Áp dụng quản lý rủi ro trong quản lý thuế và ứng dụng công nghệ thông tin trong kiểm tra thuế, thanh tra thuế.

2. Tuân thủ quy định của Luật này, quy định khác của pháp luật có liên quan và mẫu biểu thanh tra, kiểm tra, trình tự, thủ tục, hồ sơ kiểm tra thuế theo quy định của Bộ trưởng Bộ Tài chính.

3. Không cản trở hoạt động bình thường của người nộp thuế.

4. Khi kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế, thủ trưởng cơ quan quản lý thuế phải ban hành quyết định kiểm tra, thanh tra.

5. Việc kiểm tra thuế, thanh tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực nội dung các chứng từ, thông tin, hồ sơ mà người nộp thuế đã khai, nộp, xuất trình với cơ quan quản lý thuế; đánh giá việc tuân thủ pháp luật về thuế và quy định khác của pháp luật có liên quan của người nộp thuế để xử lý về thuế theo quy định của pháp luật.

3.2. Điều 108. Xử lý kết quả kiểm tra thuế, thanh tra thuế

1. Căn cứ vào kết quả kiểm tra thuế, thanh tra thuế, thủ trưởng cơ quan quản lý thuế ra quyết định xử lý về thuế, thu hồi số tiền thuế đã hoàn không đúng quy định của pháp luật về thuế, xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền hoặc đề nghị người có thẩm quyền ra quyết định xử phạt vi phạm hành chính về quản lý thuế. Trường hợp xác định rõ hành vi vi phạm hành chính tại biên bản thanh tra thuế, kiểm tra thuế thì biên bản thanh tra thuế, kiểm tra thuế được xác định là biên bản vi phạm hành chính.

2. Trường hợp kiểm tra thuế, thanh tra thuế mà phát hiện hành vi trốn thuế có dấu hiệu tội phạm thì cơ quan quản lý thuế chuyển hồ sơ cho cơ quan điều tra có thẩm quyền để điều tra theo quy định của pháp luật; cơ quan quản lý thuế có trách nhiệm phối hợp với cơ quan tiến hành tố tụng trong việc điều tra, truy tố, xét xử theo quy định của pháp luật.

Câu 4: (Gonnapass) Tham khảo, lưu ý

- Đề bài phải tự xác định doanh thu và giá vốn hàng bán

- Thuế xuất khẩu ứng xử là khoản chi phí được trừ trong thuế (Khác với khoản ghi giảm doanh thu trong kế toán)

- Chi phí từ quỹ khen thưởng không được trừ vì đã được bù đắp từ nguồn quỹ khác (Nợ TK 353/Có TK Tiền)

- Chi phí lãi vay quá hạn đề bài không đề cập rõ nên có thể giả sử là khoản không được trừ: 2.20. Các khoản chi phí trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ chưa chi hoặc chi không hết.

Tham khảo thêm:

Bộ đề thi Công chức Thuế 2010 – KV miền bắc, miền nam

Bộ đề thi Công chức Thuế 2012 – KV miền bắc, miền nam

Series Đề thi công chức thuế – miền bắc năm 2012

Series Đề thi công chức thuế – miền nam năm 2012

Series Đề thi công chức thuế – miền bắc năm 2014

Bộ đề thi Công chức Thuế 2014 – KV miền bắc, trung, nam

Series Đề thi công chức thuế – miền bắc năm 2017

Series Đề thi công chức thuế – miền nam năm 2017

Series Đề thi công chức thuế – miền nam năm 2019

Những lợi ích mà học viên đạt được khi làm đề thi trên website của Gonnapass.

🔰Làm đề thi sẽ giúp học viên làm quen với bài thi, cấu trúc đề thi, áp lực thời gian thi

🔰Thử sức mình để đánh giá khả năng hiện tại

🔰Rà soát một lượt kiến thức trước kì thi

Tham gia group Zalo miễn phí do Manabox – Gonnapass hỗ trợ tại:

Group Zalo Kế toán thuế doanh nghiệp – https://zalo.me/g/zdzhlg939

Group Zalo Kế toán thuế cho DN FDI – https://zalo.me/g/qgwjpq190