Theo quy định của pháp luật, hàng hóa nhập – xuất khỏi doanh nghiệp chế xuất sẽ phải thực hiện thủ tục hải quan. Tuy nhiên, có một số mặt hàng đặc biệt không phải thực hiện thủ tục tờ khai hải quan hoặc Doanh nghiệp được lựa chọn thực hiện hoặc không đối với một số trường hợp đặc biệt. Suy ngược lại, trường hợp doanh nghiệp chế xuất (DNCX) mua hàng hóa dịch vụ không thực hiện thủ tục hải quan nhưng nhận hóa đơn GTGT và đã nộp thuế GTGT theo hóa đơn tương tự doanh nghiệp thông thường thì các chi phí như vậy có hợp lệ không? Bài viết dưới đây sẽ giúp người đọc hiểu về những trường hợp trên.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Những trường hợp không bắt buộc thực hiện thủ tục hải quan

| Cho mục đích thuế | Cho mục đích Hải quan |

| Điều 16, Khoản 2 thông tư 219/2013/TT-BTC quy định về một trong các điều kiện khấu trừ, hoàn thuế đầu vào của hàng hóa xuất khẩu như sau: “….Tờ khai hải quan đối với hàng hóa xuất khẩu đã làm xong thủ tục hải quan theo hướng dẫn của Bộ Tài chính.

Riêng các trường hợp sau không cần tờ khai hải quan: |

Hướng dẫn về thủ tục hải quan tại khoản 50 điều 1 thông tư số 39/2018/TT BTC và điều 74 tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015, hàng hóa, dịch vụ bán vào khu chế xuất sẽ không phải làm thủ tục hải quan trong trường hợp |

|

Cung cấp dịch vụ

(Vì theo quy định, tại khoản 1 Điều 16 Luật Hải quan 2014 nêu rõ: “Hàng hóa, phương tiện vận tải phải được làm thủ tục hải quan, chịu sự kiểm tra, giám sát hải quan, vận chuyển đúng tuyến đường, đúng thời gian qua cửa khẩu hoặc các địa điểm khác theo quy định của pháp luật… Hàng hóa bao gồm động sản có tên gọi và mã số theo Danh mục hàng hóa XNK Việt Nam được XNK, quá cảnh hoặc được lưu giữ trong địa bàn hoạt động hải quan… Danh mục hàng hóa XNK Việt Nam ban hành kèm theo Thông tư 65/2017/TT-BTC và Thông tư 09/2019/TT-BTC của Bộ Tài chính không quy định tên gọi, mã số hàng hóa đối với các loại dịch vụ) |

|

|

|

|

| Không có |

|

Hướng dẫn một số loại hàng hóa dịch vụ cụ thể

Với hoạt động xây dựng, xem tại

https://manaboxvietnam.com/hoat-dong-xay-dung-doanh-nghiep-che-xuat-ap-dung-0-thue-gtgt/

Tham khảo công văn 3521/CT-TTTH – 2023

Tham khảo công văn 1061/CT-TTTH

Hóa đơn có thuế GTGT của EPE có hợp lệ không?

Như trích dẫn ở trên, trừ trường hợp hàng hóa chịu thuế xuất khẩu thì các trường hợp bên nội địa bán cho bên chế xuất được chọn áp dụng nộp thuế như hàng tiêu dùng nội địa và không phải làm thủ tục hải quan. Về nghĩa vụ thuế, theo quan điểm của các cơ quan thuế hiện tại, đặc biệt khi có hướng dẫn tại thông tư 39/2018/TT-BTC như trên thì trường hợp bên chế xuất mua hàng chấp nhận hóa đơn nộp đủ các khoản thuế như hàng nội địa thì đây là hóa đơn hợp lệ trong hồ sơ tính chi phí được trừ. Trường hợp giao dịch này phát sinh thường xuyên và nhiều thì doanh nghiệp nên gửi công văn hỏi trực tiếp ý kiến của cơ quan thuế quản lý:

Hóa đơn đầu vào có thuế GTGT của doanh nghiệp chế xuất có hợp lệ không?

Căn cứ pháp lý

Tại khoản 50 điều 1 thông tư số 39/2018/TT BTC sửa đổi điều 74 tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 “Điều 74. Quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của DNCX Theo điểm 50, điều 1 thông tư 39/2018/TT-BTC sửa đổi thông tư 38/2015/TT-BTC: 2, Hàng hóa DNCX nhập khẩu từ nước ngoài đã nộp đầy đủ các loại thuế và đã thực hiện đầy đủ chính sách quản lý hàng hóa nhập khẩu theo quy định như hàng hóa nhập khẩu không hưởng chế độ, chính sách áp dụng đối với doanh nghiệp chế xuất thì khi trao đổi, mua bán hàng hóa này với doanh nghiệp nội địa không phải làm thủ tục hải quan. Hàng hóa DNCX mua từ nội địa và đã nộp đầy đủ các loại thuế theo quy định như doanh nghiệp không hưởng chế độ, chính sách áp dụng đối với doanh nghiệp chế xuất thì hoạt động mua bán này không phải làm thủ tục hải quan. Trường hợp DNCX mua từ nội địa các loại hàng hóa có thuế suất thuế xuất khẩu thì phải làm thủ tục hải quan trừ trường hợp hàng hóa này được sử dụng làm nguyên liệu, vật tư tiêu hao trong quá trình sản xuất của DNCX (Ví dụ: than đá sử dụng trong quá trình đốt lò phục vụ sản xuất của DNCX).”

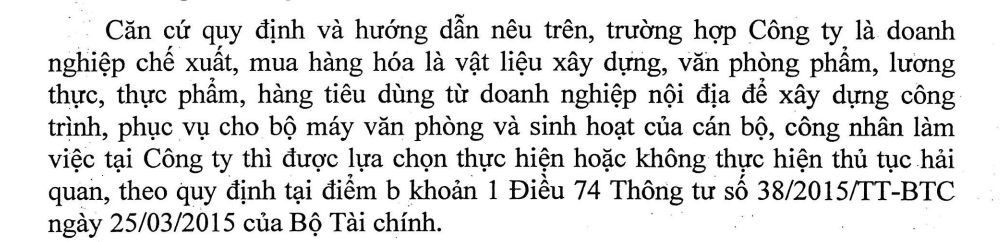

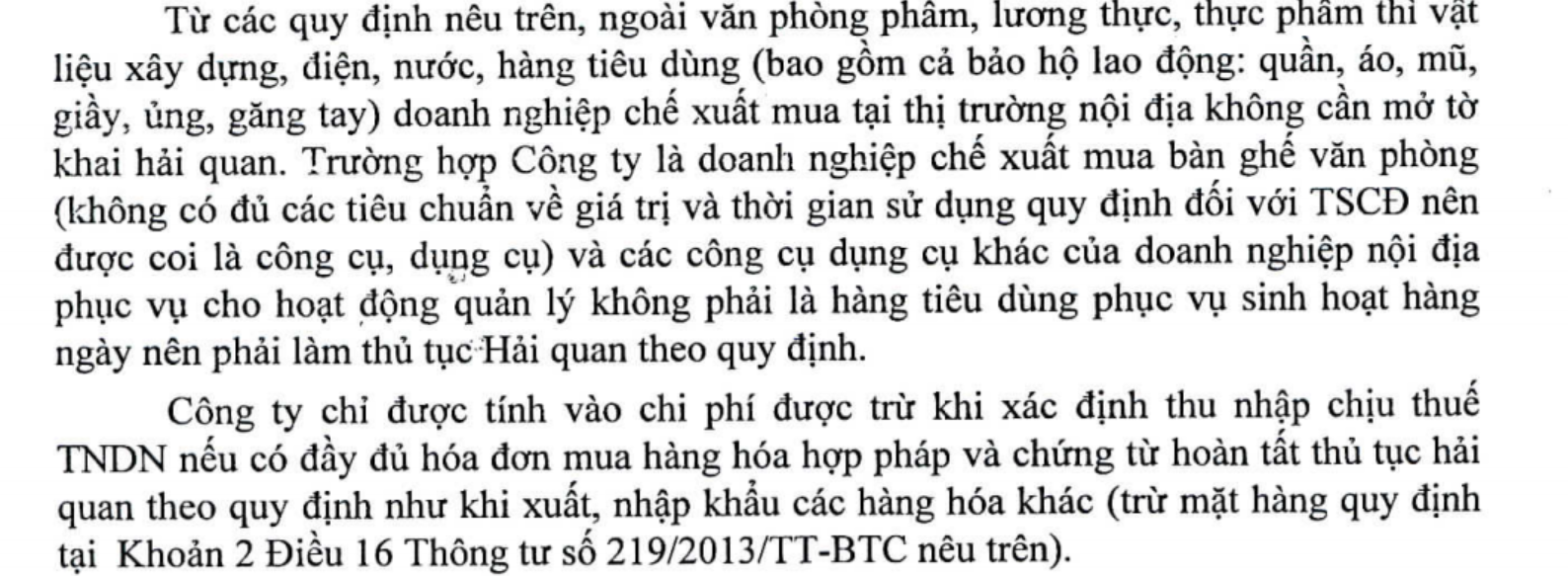

1. Hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của DNCX phải thực hiện thủ tục hải quan theo quy định và sử dụng đúng với mục đích sản xuất, trừ các trường hợp sau DNCX và đối tác của DNCX được lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan:

a) Hàng hóa mua, bán, thuê, mượn giữa các DNCX với nhau. Trường hợp hàng hóa là nguyên liệu, vật tư, máy móc, thiết bị của hợp đồng gia công giữa các DNCX thì thực hiện theo quy định tại khoản 3 Điều 76 Thông tư này;

b) Hàng hóa là vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng mua từ nội địa để xây dựng công trình, phục vụ cho điều hành bộ máy văn phòng và sinh hoạt của cán bộ, công nhân làm việc tại DNCX;

c) Hàng hóa luân chuyển trong nội bộ của một DNCX, luân chuyển giữa các DNCX trong cùng một khu chế xuất;

d) Hàng hóa của các DNCX thuộc một tập đoàn hay hệ thống công ty tại Việt Nam, có hạch toán phụ thuộc;

đ) Hàng hóa đưa vào, đưa ra DNCX để bảo hành, sửa chữa hoặc thực hiện một số công đoạn trong hoạt động sản xuất như: kiểm tra, phân loại, đóng gói, đóng gói lại.

Trường hợp không làm thủ tục hải quan, DNCX lập và lưu trữ chứng từ, sổ chi tiết việc theo dõi hàng hóa đưa vào, đưa ra theo các quy định của Bộ Tài chính về mua bán hàng hóa, chế độ kế toán, kiểm toán, trong đó xác định rõ mục đích, nguồn hàng hóa.

As article 16, item 2 of Circular 219/2013/TT-BTC: If the taxpayer exports software programs in the form of physical packages, the customs declaration must be made similarly to ordinary goods in order to deduct input VAT. The customs declaration is not needed in the following cases: – The software and export exported via electronic means. The taxpayer must follow the procedure for certifying that the buyer has received the exported services or software via electronic means in accordance with the laws on electronic commerce. – The construction or installation executed overseas or in free trade zones. – Supply of electricity, water, stationery, and goods serving every day life of export processing company, including food and consumables (including personal protective equipment). As Article 1, item 50 of Circular 39/2018/TT BTC amended of article 74 in Circular No. 38/2015 / TT-BTC “Article 74. Exports and imports of EPEs If customs procedures are nor followed, the EPE shall keep a log of goods received and dispatched in accordance with regulations of the Ministry of Finance on goods trading, accounting, audit. Purposes and sources of supply of goods must also be specified. As Article 50, item 1 circular 39/2018/TT-BTC amended for circular 38/2015/TT-BTC: Customs procedures are not required for trade of domestic goods purchased by the EPE if tax on which has been fully paid in accordance with regulations applied to non-EPEs. In the cases where an EPE purchases domestic goods subject to export duty, customs procedures have to be completed unless the goods are used as raw materials or supplies and consumed during the manufacture process (e.g. fossil coal burnt during production).” So, with goods and services sold into export processing zones, it is not necessary to make a custom declaration in the following cases: 1, Provide services 2, Providing software via electronic means (direct download from the network) (Selling software under the form of hard files and documents, they still have to make a custom declaration) 3, Construction and installation works 4, Providing electricity, water, stationery and daily-life utensils for operating office and living apparatus of officials and workers working in EPEs, construction materials for construction of works in EPEs 5, Goods sold between export enterprises together, Goods exchanged between EPEs for warranty, repair and some stages in production activities. 6, Goods of EPEs imported from foreign countries have paid taxes and performed the procedures as prescribed when exchanging and buying and selling these goods with domestic enterprises is not require to make customs procedures. 7, Goods sold from domestic enterprises to export processing zones and EPEs have already paid all taxes as stipulated by normal enterprises in case the goods do not incurred export tax, not require to make customs declarations. . In the case that the item has export tax, it is not require to make customs procedures if the goods are used as raw materials and materials consumed in the production process of EPEs.

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.