Nhiều doanh nghiệp cung cấp dịch vụ được tiêu dùng ngoài Việt Nam và đủ điều kiện áp dụng thuế suất 0% và thu ngoại tệ. Vậy cách viết hóa đơn dịch vụ xuất khẩu như thế nào?

Thời điểm lập hóa đơn

Với dịch vụ:

- > Thời điểm nghiệm thu hoặc

- > Thời điểm nhận tiền tùy thuộc vào thời điểm nào đến trước

- > Trừ một số trường hợp đặc biệt như khi nhận tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng

Cơ sở pháp lý

Khoản 2 Điều 9 Nghị Định 123/ 2020/NĐ- CP quy định về thời điểm xuất hóa đơn đối với dịch vụ:

“2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng)“

Lưu ý với hóa đơn dịch vụ xuất khẩu

- Xem xét điều kiện xuất hóa đơn ngoại tệ

2. Xem xét tỷ giá trên hóa đơn

Cách viết tỷ giá xuất hóa đơn ngoại tệ (Có ví dụ minh họa) – Exchange rate on invoices

Xem xét thuế suất xem có đủ điều kiện áp dụng thuế suất 0% không?

Xác định dịch vụ tiêu dùng tại nước ngoài? – Services consumed outside Vietnam

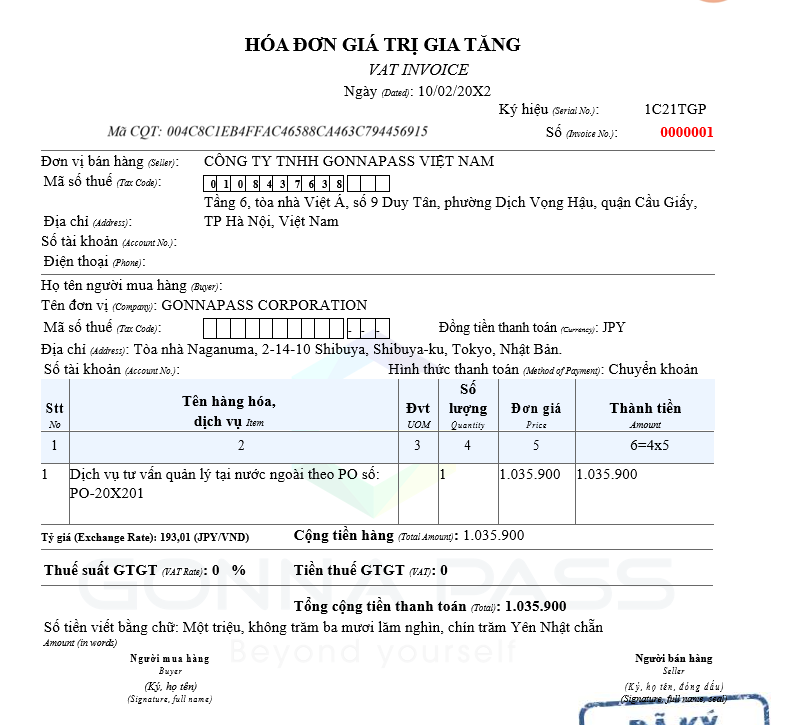

Ví dụ minh họa cách lập hóa đơn dịch vụ xuất khẩu

Tình huống: Công ty Gonnapass cung cấp dịch vụ tư vấn cho khách hàng tại Nhật Bản là GONNAPASS CORPORATION, địa chỉ tại tòa nhà Naganuma, 2-14-10 Shibuya, Shibuya-ku, Tokyo, Nhật Bản. Thanh toán dự kiến bằng chuyển khoản JPY qua ngân hàng Vietcombank.

Giả sử, ngày hoàn thành dịch vụ là 10/02/20X2 và tra cứu tỷ giá mua chuyển khoản của Vietcombank tại ngày lập hóa đơn 193,01 VNĐ/1JPY.

Hóa đơn:

Xem công văn 19294/CTHN-TTHT

Căn cứ các quy định trên, từ thời điểm Công ty được cơ quan Thuế thông báo chấp nhận đăng ký hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP thì trường hợp công ty có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ thì thực hiện lập hóa đơn GTGT điện tử theo quy định tại Điểm c, Khoản 3, Điều 13 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp lập hóa đơn khi bán hàng hóa, dịch vụ không đúng thời điểm theo quy định của pháp luật thì áp dụng xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ theo quy định tại Điều 24 Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và bị xử phạt về từng hành vi vi phạm theo quy định tại Khoản 3 Điều 5 Nghị định số 125/2020/NĐ-CP nêu trên

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040