Mẫu 04/SS-HDDT xuất hiện khi Việt Nam quản lý hóa đơn bằng hệ thống quản lý hóa đơn điện tử tập trung của Tổng Cục thuế. Dưới đây là một số lưu ý khi sử dụng mẫu này.

| Thảo luận Topic tại https://www.facebook.com/groups/congvanketoan |

Khi nào lập mẫu 04/SS-HĐDT?

Các trường hợp lập mẫu 04/SS-HDĐT là

- Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau: a) Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

- Khi đó, Trường hợp người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này quy định tại điểm a khoản 1 Điều này thì Cổng thông tin điện tử của Tổng cục Thuế tự động thông báo về việc tiếp nhận theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định này.

- Lưu ý, đối với hóa đơn gửi theo bảng tổng hợp thì người bán gửi thông tin hủy, điều chỉnh trực tiếp trên bảng tổng hợp của các kỳ tiếp theo mà không gửi thông báo hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này đến cơ quan thuế.

- > Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT về hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập và gửi cho người mua

- > Trường hợp hóa đơn điện tử có hoặc không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì không phải lập lại hóa đơn, người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế. Lưu ý: Mẫu 04/SS-HĐĐT có thể dùng để thông báo lỗi sai của 01 hoặc nhiều hóa đơn điện tử cùng lúc.

- > Hóa đơn đã lập khi thu tiền trước hoặc trong khi cung cấp dịch vụ sau đó phải hủy hóa đơn do phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ (điểm b điều 7 thông tư 78/2021/TT-BTC)

- > Hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CPcó sai sót (khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC)

Hóa đơn điều chỉnh, thay thế có cần mẫu 04/SS-HĐDT?

Với trường hợp đã lập Hóa đơn điều chỉnh, thay thế thì KHÔNG phải lập mẫu 04, điều này được

- Thống nhất tại Nghị định 70/2025/NĐ-CP – Không đề cập tới việc lập mẫu 04 với trường hợp này

- Trước đó, theo nghị định 123/2020/NĐ-CP và đề cập tại công văn 1647/TCT-CS: Về việc gửi Mẫu 04/SS-HĐĐT: Căn cứ quy định tại khoản 2 Điều 156 Luật ban hành văn bản quy phạm pháp luật năm 2015.

- > Trường hợp doanh nghiệp thực hiện xử lý hóa đơn có sai sót theo quy định tại khoản 1, điểm a khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP và khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC thì doanh nghiệp gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế.

- > Trường hợp xử lý hóa đơn có sai sót theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP thì người nộp thuế không phải gửi thông báo sai sót theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế.

Hiện nay, không có ràng buộc về việc phải chờ cơ quan thuế duyệt xong mẫu 04/SS-HDDT và có phản hồi chấp nhận thì mới được xuất hoá đơn mới mà chỉ có quy định người bán

|

Thời hạn nộp Thông báo hóa đơn điện tử có sai sót mẫu số 04/SS- HĐĐT:

Thời hạn nộp Thông báo hóa đơn điện tử có sai sót mẫu số 04/SS-HĐĐT tùy thuộc vào 02 trường hợp:

2.1. Trường hợp người bán tự phát hiện ra sai sót và gửi thông báo:

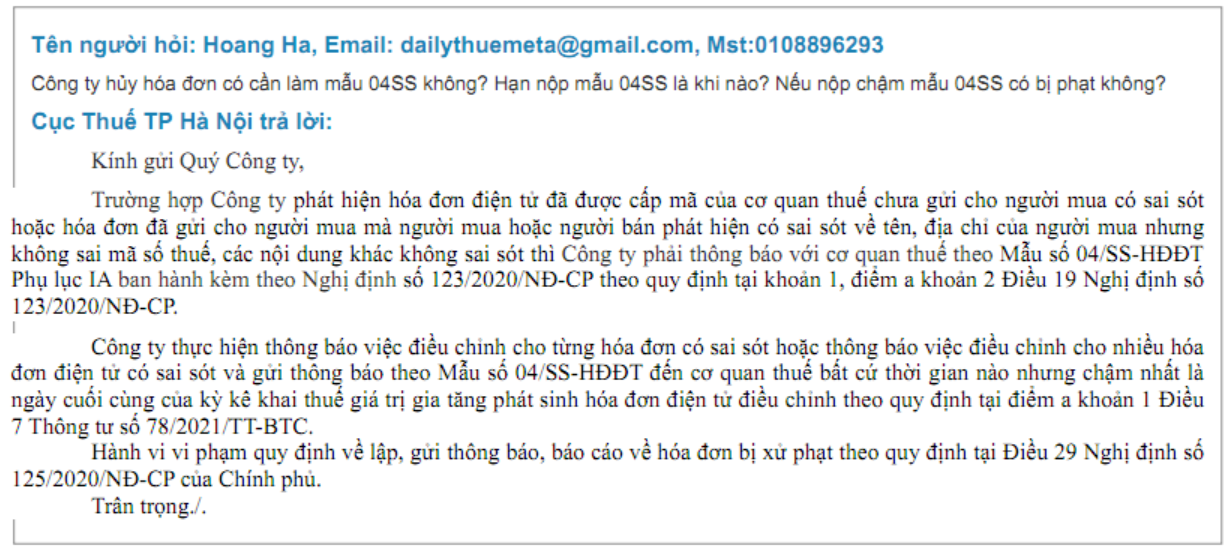

- > Tại khoản 1 Điều 7 Thông tư 78/2021/TT-BTC quy định về xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp và theo Cục Thuế TP Hà Nội, công ty thực hiện thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh theo quy định tại điểm a khoản 1 Điều 7 Thông tư số 78/2021/TT-BTC.

- > Ví dụ: Nếu doanh nghiệp lập hóa đơn vào tháng 6/2023 mà đến tháng 7/2023 phát hiện sai sót phải điều chỉnh thì tương ứng hạn nộp mẫu 04/SS-HĐĐT chậm nhất là ngày 31/7 (theo tháng) hoặc 30/9/2023 (theo quý)

2.2. Trường hợp gửi thông báo theo yêu cầu của cơ quan thuế:

Trường hợp qua kiểm tra, rà soát phát hiện hóa đơn có sai sót thì cơ quan thuế sẽ thông báo cho người bán theo mẫu số 01/TB-RSĐT để người bán rà soát lại hóa đơn đã xuất cho khách hàng. Người nộp thuế phải kiểm tra lại hóa đơn và gửi Thông báo hóa đơn có sai sót theo mẫu số 04/SS-HĐĐT cho cơ quan thuế theo thời hạn nêu trong Thông báo 01/TB-RSĐT.

Cách điều chỉnh hoá đơn điện tử và kê khai hóa đơn điều chỉnh (Có ví dụ)

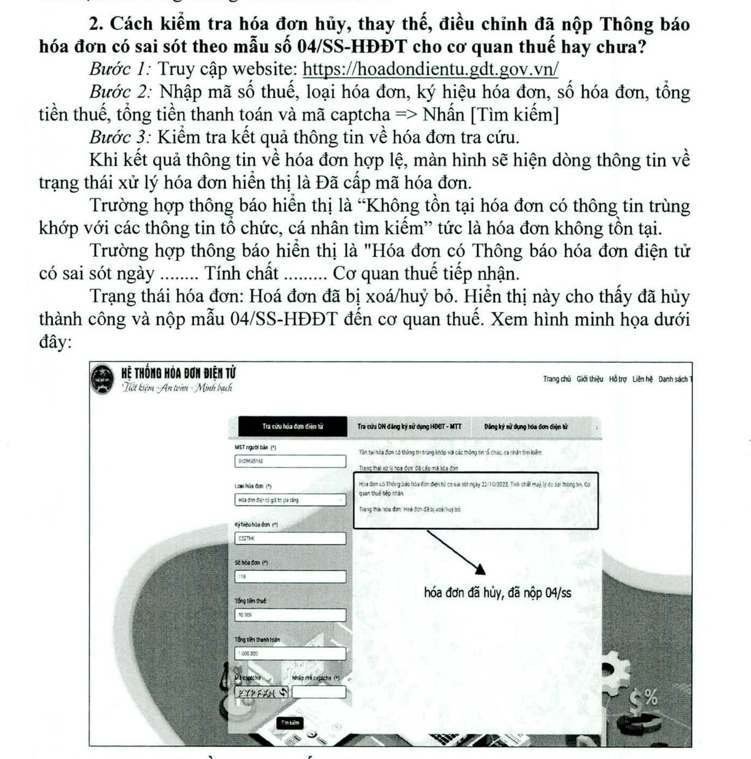

Cách kiểm tra mẫu 04/SS-HDĐT đã được lập hay chưa

Chi cục Thuế khu vực Đồng Xoài – Đồng Phủ đã có Công văn số 5387/CCT-TTHT ngày 02/08/2023 hướng dẫn người nộp thuế thực hiện việc nộp Thông báo hóa đơn có sai sót theo mẫu số 04/SS-HĐĐT.

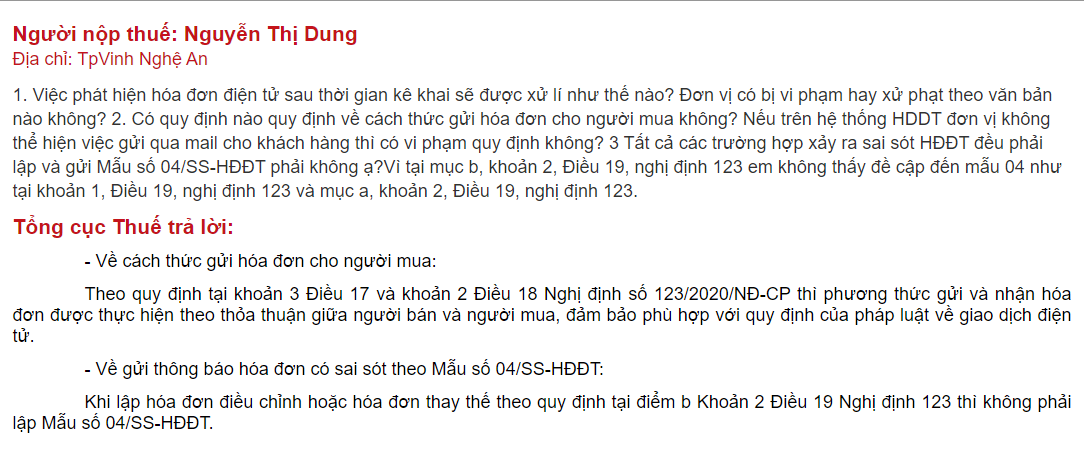

Các câu hỏi liên quan đến mẫu 04/SS-HDDT

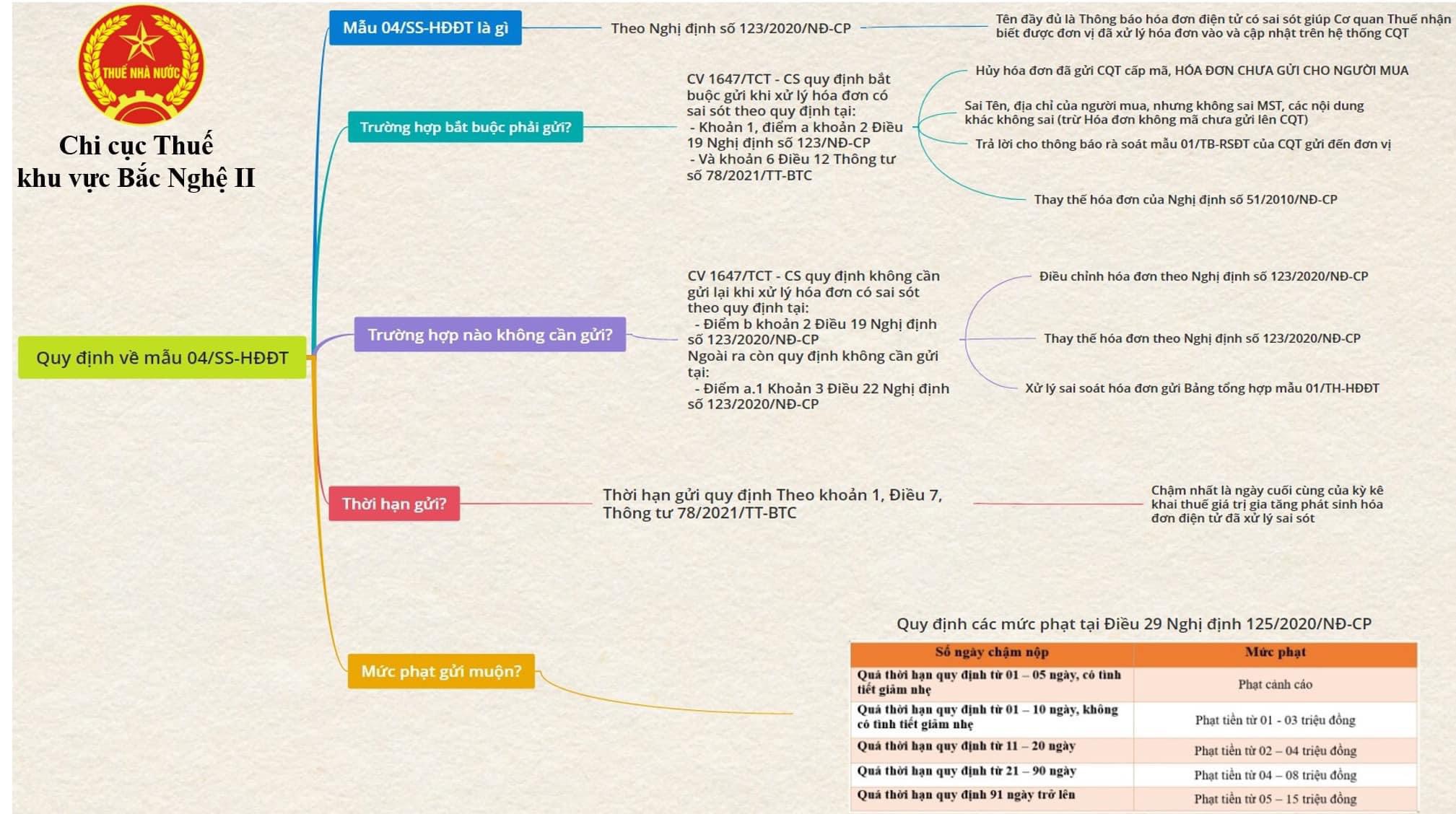

Tóm tắt MindMap – CCT Khu Vực Bắc Nghệ

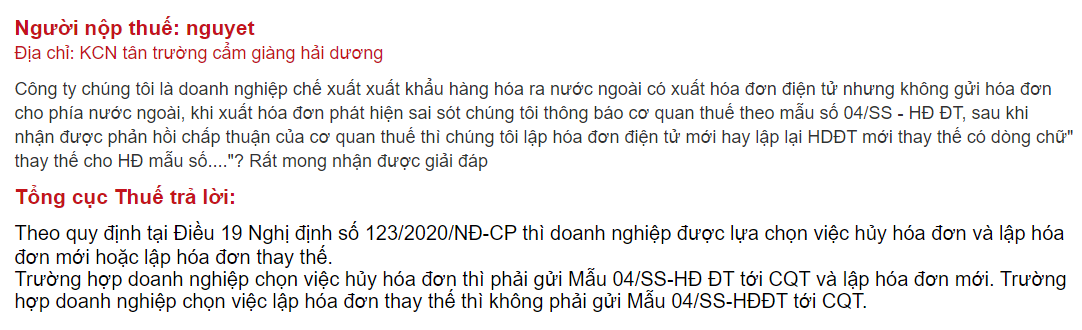

– Lập hóa đơn thay thế: Không phải gửi Mẫu 04/SS-HĐĐT tới CQT.

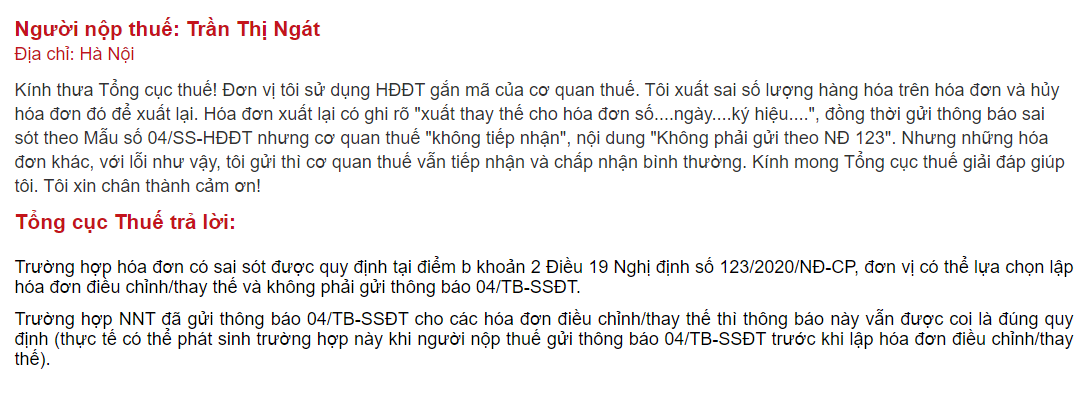

A2: Khi lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định tại điểm b Khoản 2 Điều 19 Nghị định 123 thì không phải lập Mẫu số 04/SS-HĐĐT

A3: Trường hợp hóa đơn có sai sót được quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, đơn vị có thể lựa chọn lập hóa đơn điều chỉnh/thay thế và không phải gửi thông báo 04/TB-SSĐT.

Trường hợp NNT đã gửi thông báo 04/TB-SSĐT cho các hóa đơn điều chỉnh/thay thế thì thông báo này vẫn được coi là đúng quy định (thực tế có thể phát sinh trường hợp này khi người nộp thuế gửi thông báo 04/TB-SSĐT trước khi lập hóa đơn điều chỉnh/thay thế)

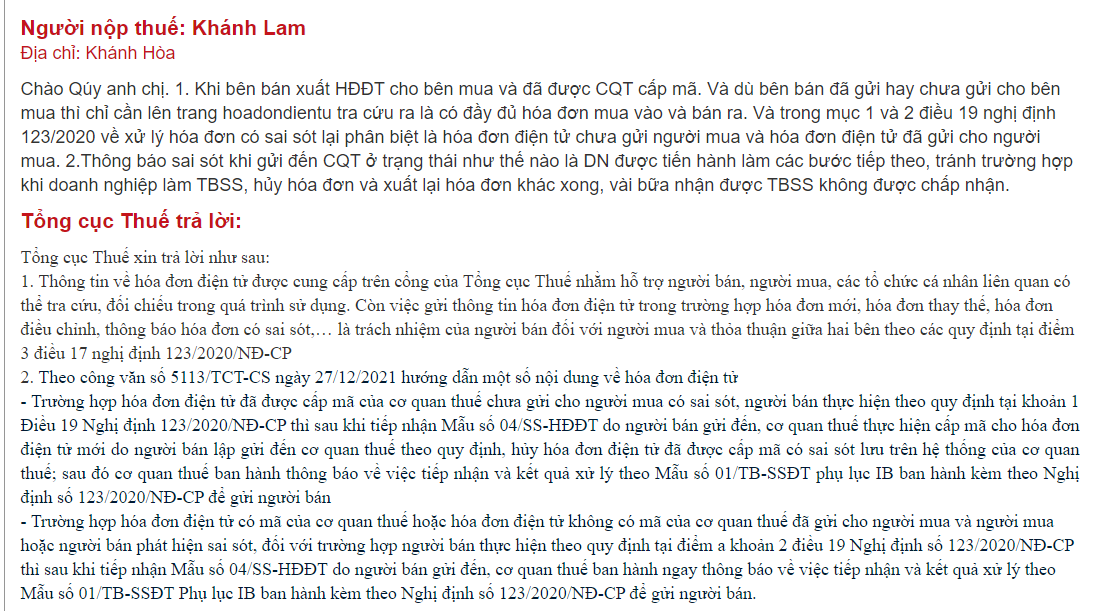

A4: Theo công văn số 5113/TCT-CS ngày 27/12/2021 hướng dẫn một số nội dung về hóa đơn điện tử

– Trường hợp hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót, người bán thực hiện theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế thực hiện cấp mã cho hóa đơn điện tử mới do người bán lập gửi đến cơ quan thuế theo quy định, hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế; sau đó cơ quan thuế ban hành thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua và người mua hoặc người bán phát hiện sai sót, đối với trường hợp người bán thực hiện theo quy định tại điểm a khoản 2 điều 19 Nghị định số 123/2020/NĐ-CP thì sau khi tiếp nhận Mẫu số 04/SS-HĐĐT do người bán gửi đến, cơ quan thuế ban hành ngay thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP để gửi người bán.

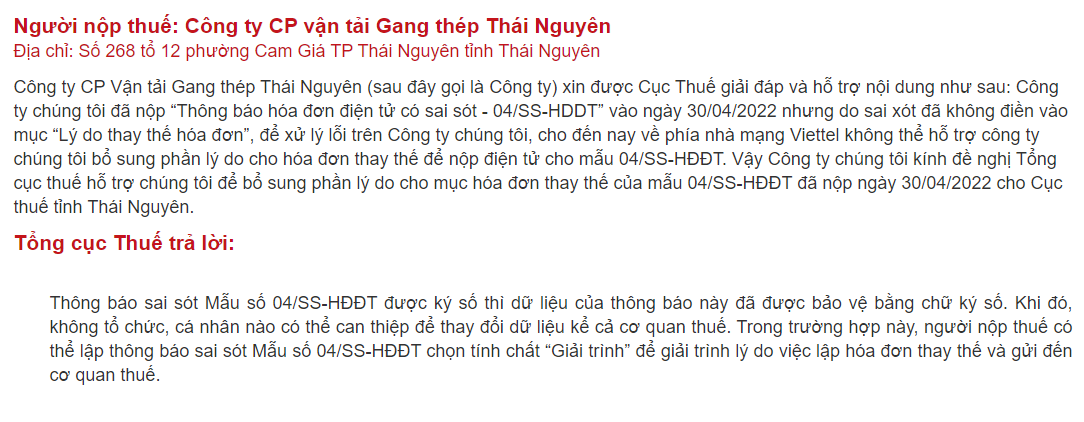

A5: Thông báo sai sót Mẫu số 04/SS-HĐĐT được ký số thì dữ liệu của thông báo này đã được bảo vệ bằng chữ ký số. Khi đó, không tổ chức, cá nhân nào có thể can thiệp để thay đổi dữ liệu kể cả cơ quan thuế. Trong trường hợp này, người nộp thuế có thể lập thông báo sai sót Mẫu số 04/SS-HĐĐT chọn tính chất “Giải trình” để giải trình lý do việc lập hóa đơn thay thế và gửi đến cơ quan thuế.

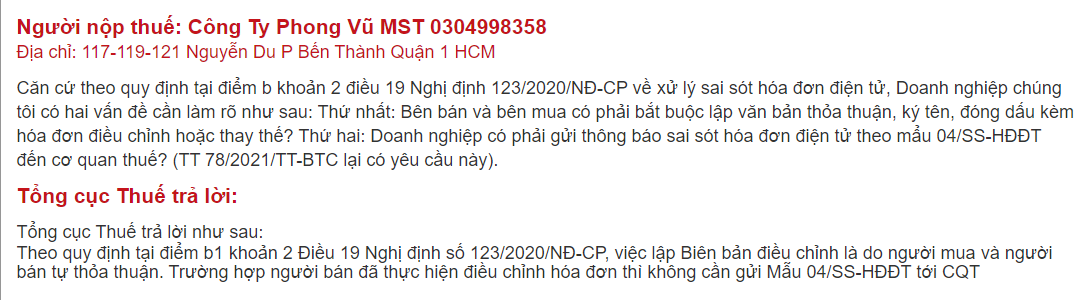

A6: Theo quy định tại điểm b1 khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, việc lập Biên bản điều chỉnh là do người mua và người bán tự thỏa thuận. Trường hợp người bán đã thực hiện điều chỉnh hóa đơn thì không cần gửi Mẫu 04/SS-HĐĐT tới CQT

Điều chỉnh hóa đơn sai sót nhiều lần (Có ví dụ minh họa điều chỉnh)

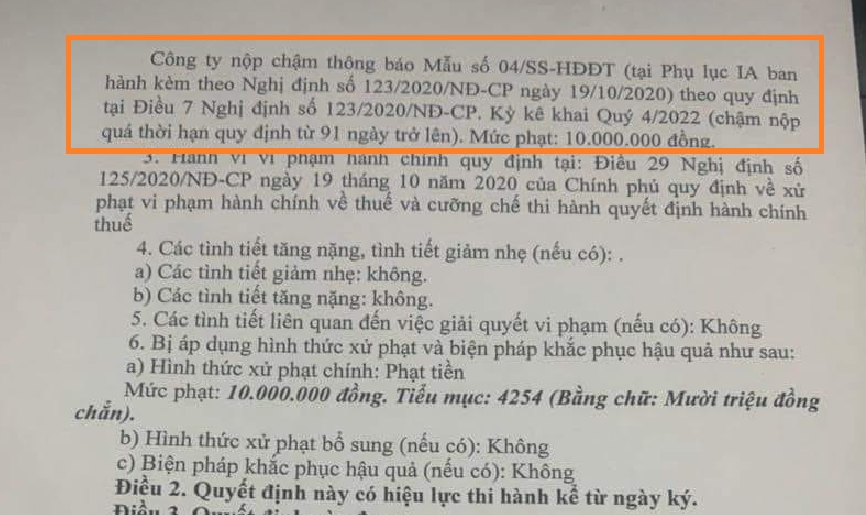

Chậm nộp mẫu 04/SS-HDDT bị xử phạt như thế nào?

Theo Điều 29 Nghị định 125/2020/NĐ-CP quy định, trường hợp chậm nộp mẫu 04/SS-HĐĐT sẽ bị xử phạt như sau:

|

Số ngày chậm nộp

|

Mức phạt

|

| Quá thời hạn quy định từ 01 ngày đến 05 ngày, có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Quá thời hạn quy định từ 01 ngày đến 10 ngày | Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng |

| Quá thời hạn quy định từ 11 ngày đến 20 ngày | Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng |

| Quá thời hạn quy định từ 21 ngày đến 90 ngày | Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng |

| Quá thời hạn quy định từ 91 ngày trở lên | Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng |

* Lưu ý: Các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn đã được quy định tại Điều 23, 25 thì không áp dụng Điều 29 Nghị định số 125/2020/NĐ-CP khi xử phạt vi phạm hành chính.

Biện pháp khắc phục hậu quả: Buộc lập, gửi thông báo, báo cáo về hóa đơn đối với hành vi quy định tại điểm b khoản 2 và điểm b khoản 5 Điều này.

Tham khảo việc xử phạt do chậm gửi mẫu 04/SS-HDDT

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass