Để nâng cao hiệu quả hoạt động, nhiều doanh nghiệp lựa chọn tham gia vào các Hiệp hội dưới dạng hội viên tổ chức hoặc hội viên cá nhân (cá nhân đại diện doanh nghiệp tham gia). Khi đó doanh nghiệp sẽ phát sinh khoản phí hội viên đóng góp vào quỹ của Hiệp hội, vậy xét trên góc độ thuế:

I. Điều kiện để chi phí đóng góp cho Hiệp hội được xác định chi phí được trừ?

– Thực tế phát sinh, liên quan đến hoạt động sản xuất kinh doanh;

– Có hóa đơn, chứng từ hợp pháp theo quy định

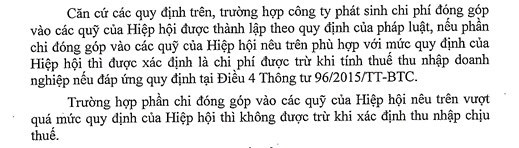

– Không vượt quá mức quy định của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật)

II. Chứng từ hợp pháp của phí hội viên có phải là hóa đơn?

Hiệp hội không phải là doanh nghiệp cũng như là tổ chức có hoạt động kinh doanh (vì mục tiêu lợi nhuận). Hiệp hội được thành lập theo quy định của pháp luật là Hiệp hội được thành lập và hoạt động theo Sắc lệnh số 102/SL/L004 ngày 20 tháng 5 năm 1957 và được hướng dẫn chi tiết tại NĐ45/2010/NĐ-CP, là tổ chức tự nguyện của công dân, tổ chức Việt Nam cùng ngành nghề, cùng sở thích, cùng giới, có chung mục đích tập hợp, đoàn kết hội viên, hoạt động thường xuyên, không vụ lợi nhằm bảo vệ quyền, lợi ích hợp pháp của hội, hội viên, của cộng đồng; hỗ trợ nhau hoạt động có hiệu quả.

Theo Khoản 1, Điều 3, Thông tư 39/2014/TT-BTC: “Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật”

Như vậy đối với các Hiệp hội ngành nghề được thành lập theo đúng quy định tại Điều 3, nghị định 45/2010/ NĐ-CP có hoạt động không vì mục tiêu lợi nhuận được xác định không phải là tổ chức hoạt động kinh doanh và không thuộc đối tượng sử dụng hóa đơn.

Khi đó chứng từ hợp pháp làm căn cứ được trừ chi phí là Phiếu thu có đóng dấu của Hiệp hội.

III. Cá nhân đại diện tham gia hiệp hội có bị tính thuế TNCN không?

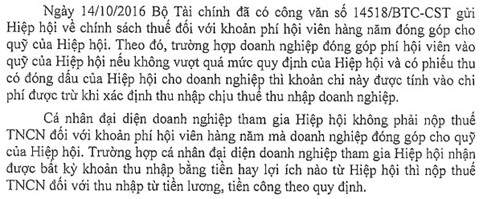

Nếu việc tham gia hiệp hội phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì cá nhân đại diện tham gia Hiệp hội không phải nộp thuế TNCN đối với khoản phí hội viên hàng năm mà doanh nghiệp đóng góp cho quỹ của Hiệp hội.

Trích dẫn Luật

> Điều 3, Nghị định NĐ45/2010/NĐ-CP

> Điều 11, Thông tư 39/2014/TT-BTC

> Điều 4, Thông tư 96/2015/TT-BTC

Trích dẫn công văn

> Công văn 15725/BTC-CST

> Công văn 96150 /CT-TTHT

Tham khảo:

Thuế nhà thầu đối với phí thường niên tham dự hiệp hội nước ngoài?

Biên soạn:

Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.