Với sự tiến bộ của khoa học công nghệ, việc trộm cắp không dừng lại ở hình thái đột nhập và lấy đi các tài sản hữu hình mà có thể ở các dạng thức khác như hack dữ liệu. Vậy chi phí tổn thất do hacker trộm tiền có được trừ?

1/ Ứng xử về thuế

Hiện nay ứng xử các khoản chi phí phát sinh do trường hợp này thường được đưa về xem xét tổn thất do nguyên nhân bất khả kháng theo quy định tại Khoản 1 Điều 156 Bộ Luật dân sự số 91/2015/QH13: Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép.

Tuy nhiên, theo các văn bản trả lời thì phần lớn các trường hợp, tổn thất về tài sản do hacker gây ra, nếu đã có cảnh báo trước từ phía ngân hàng, thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN trong kỳ tính thuế.

2/ Công văn hướng dẫn

Xem công văn 2817/CT-TTHT

Trường hợp Công ty bị mất tiền trong giao dịch chuyển tiền cho nhà cung cấp do tin tặc tấn công vào hệ thống thông tin của Công ty lấy cắp tài khoản email để điều khiển Công ty chuyển tiền vào tài khoản tiền gửi của tin tặc, theo xác minh của cơ quan công an trước khi thực hiện lệnh chuyển tiền, phía ngân hàng đã cảnh báo nhân viên Công ty về rủi ro khi thay đổi địa chỉ TK nhận tiền, tuy nhiên nhân viên Công ty vẫn xác nhận nội dung Lệnh chuyển tiền là chính xác.

Vì vậy, tổn thất này không được coi là sự kiện bất khả kháng để được xác định là chi phí được trừ định tại Điểm 2.1, Khoản 2, Điều 6, thông tư 78/2014/TT-BTC hướng dẫn về các chi phí liên quan đến tổn thất được trừ theo quy định và Khoản 1, Điều 156, Bộ Luật dân sự 91/2015/QH13 quy định về sự kiện bất khả kháng: “Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép”.

Xem công văn 3831/CT-TTHT

Xem công văn 4748/CT-TTHT

Cơ sở pháp lý

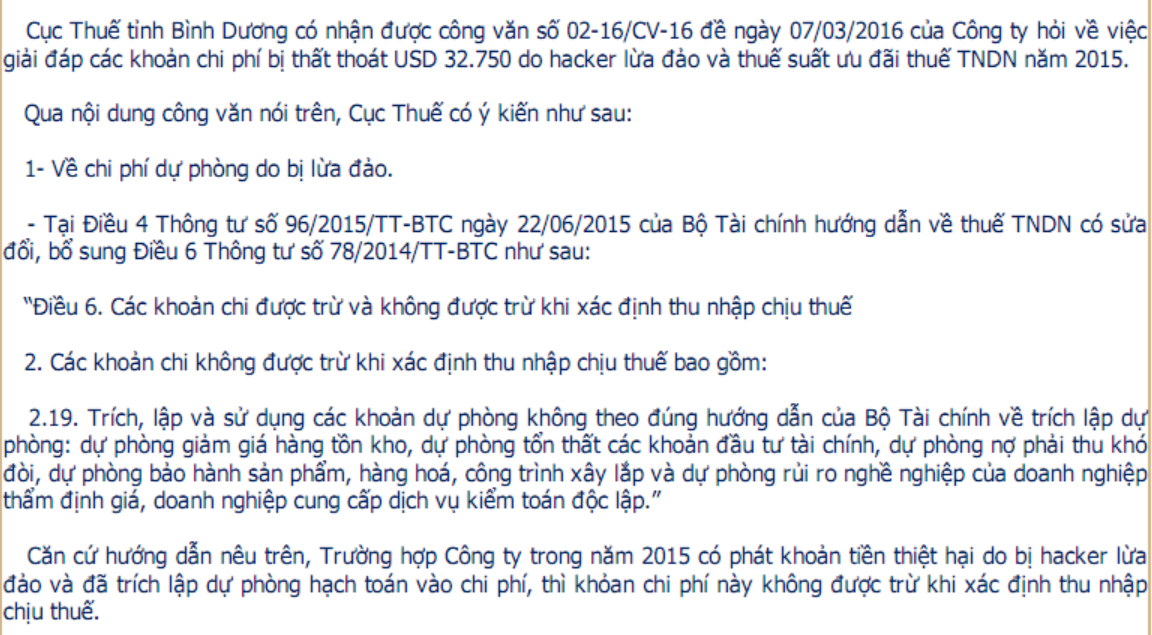

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập thuế

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

c) Khoản chi nếu có hoá đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

…2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

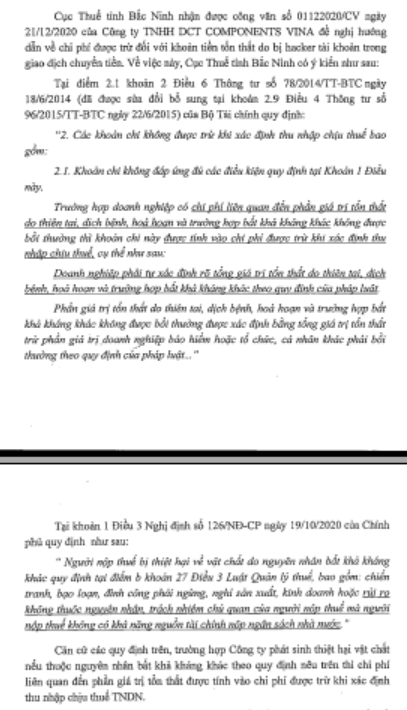

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.

Biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có;) bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

…c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

…”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040