Chia cổ tức bằng cổ phiếu thường áp dụng khi doanh nghiệp cần giữ lại lợi nhuận để mở rộng kinh doanh. Phương án này giúp cổ phiếu tăng tính thanh khoản, giảm giá cổ phiếu giúp nhà đầu tư khác có thể dễ dàng mua cổ phiếu hơn và cũng giúp cho cổ đông chưa phải trả thuế TNCN. Tuy nhiên, nhược điểm của phương án này là do chi trả chia cổ tức bằng cổ phiếu thì tổng giá trị vốn hóa không đổi, cổ đông không thực nhận được giá trị bằng tiền và nếu doanh nghiệp giữ lại vốn để đầu tư nhưng không hiệu quả sẽ khiến giá cổ phiếu giảm.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

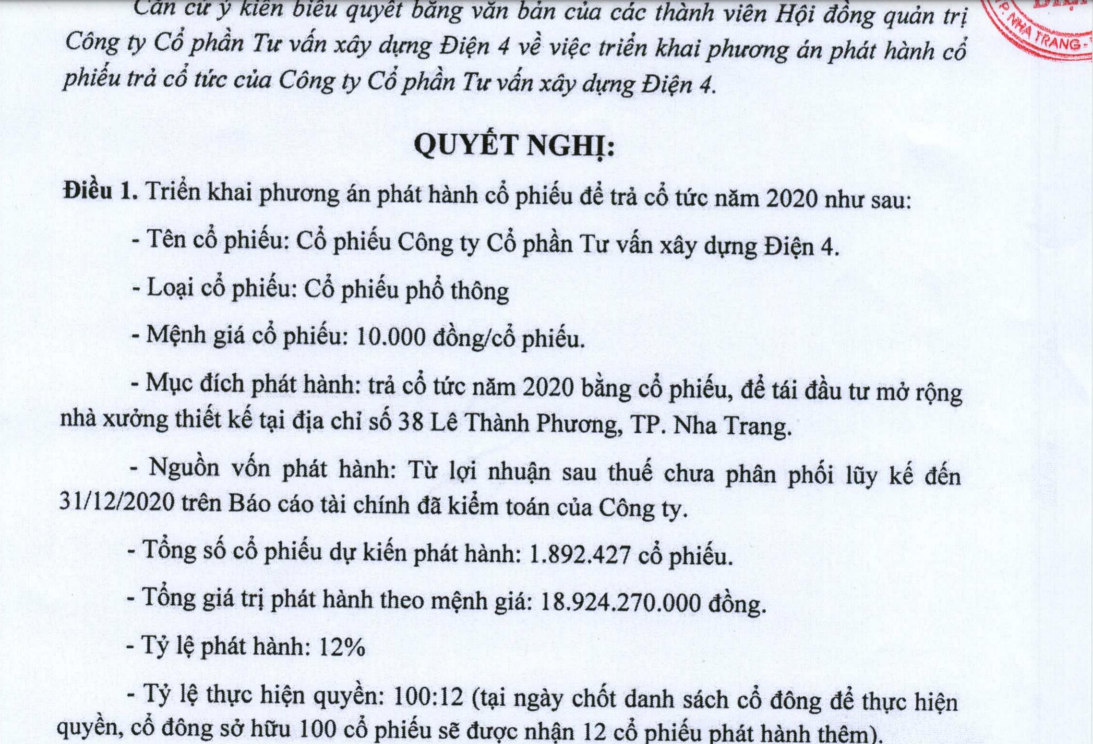

Ví dụ Nghị quyết về phát hành cổ phiếu để chi trả cổ tức

| Ví dụ, trích Nghị quyết về phát hành cổ phiếu để chi trả cổ tức

|

Tính thuế TNCN như thế nào?

- > Bên kê khai, khấu trừ thuế: Tổ chức nơi thực hiện trả cổ tức bằng cổ phiếu

- > Thời điểm kê khai, khấu trừ thuế: Khi cá nhân chuyển nhượng cổ phiếu nhận thay cổ tức

- > Mức thuế bị khấu trừ, gồm 02 phần là

- >> (1) Thuế TNCN từ đầu tư vốn

- >> (2)Thuế TNCN từ chuyển nhượng vốn

Tham khảo công văn số 85048/CT-TTHT ngày 27/12/2018 như sau:

Căn cứ quy định trên, trường hợp cá nhân chuyển nhượng vốn trong công ty cổ phần theo quy định tại Luật Doanh nghiệp và Luật Chứng khoán được xác định là thu nhập từ chuyển nhượng chứng khoán, theo đó cá nhân thực hiện kê khai, nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng theo hướng dẫn tại Điều 16 và Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài chính.

Trường hợp cá nhân nhận cổ tức bằng cổ phiếu, nhận thưởng bằng cổ phiếu thì khi cá nhân chuyển nhượng cổ phiếu cùng loại phải kê khai thuế nộp thuế theo hướng dẫn tại Điều 11, Điều 26 Thông tư số 111/2013/TT-BTC và Khoản 9, Khoản 11 Điều 16 Thông tư số 156/2013/TT-BTC. Mẫu biểu kê khai thực hiện theo hướng dẫn tại Phụ lục số 02 ban hành kèm theo thông tư số 92/2015/TT-BTC.

Tăng cường quản lý

Trích công văn số 1806/TCT-DNNCN V/v tăng cường công tác QLT TNCN từ đầu tư vốn đối với thu nhập nhận cổ tức bằng cổ phiếu, cổ phiếu thưởng cho cổ đông hiện hữu.

Quản lý thuế đối với tổ chức khai thay, nộp thay:

Các Cục Thuế cần thực hiện các biện pháp quản lý để đảm bảo rằng các tổ chức có nghĩa vụ khai thuế và nộp thuế thay cho cá nhân với thu nhập từ cổ tức bằng cổ phiếu và cổ phiếu thưởng cho cổ đông cá nhân.

Thanh tra và kiểm tra thuế:

Cần thực hiện theo nguyên tắc quản lý rủi ro, kiểm tra hồ sơ tại trụ sở cơ quan thuế đối với các công ty chứng khoán, ngân hàng, công ty quản lý quỹ, và tổ chức phát hành chứng khoán. Nếu phát hiện rủi ro, sẽ tiến hành thanh tra tại trụ sở người nộp thuế. Trong quá trình thanh tra, cần chú ý đến việc khai thuế và nộp thuế thu nhập cá nhân (TNCN) thay cho cá nhân liên quan đến cổ tức và cổ phiếu thưởng, cũng như việc kê khai và nộp thuế của cá nhân từ thu nhập đầu tư vốn khi chuyển nhượng cổ phiếu.

Ví dụ: Xem điều 11 thông tư 111/2013/TT-BTC

Ông K là cổ đông của công ty cổ phần X (đã niêm yết trên Sở giao dịch chứng khoán). Năm 2011, ông K được nhận 5.000 cổ phiếu (CP) trả thay cổ tức của Công ty X (mệnh giá của cổ phiếu là 10.000 đồng). Tháng 2/2014, Ông K chuyển nhượng 2.000 cổ phiếu của công ty X với giá là 30.000 đồng/cổ phiếu. Tháng 8/2014, ông K chuyển nhượng 7.000 cổ phiếu với giá là 20.000 đồng/cổ phiếu. Khi chuyển nhượng ông K phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán, cụ thể như sau:

* Đối với lần chuyển nhượng tháng 2/2014

– Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn:

(2.000 CP × 10.000 đồng) × 5% = 1.000.000 đồng

– Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán:

(2.000 CP × 30.000 đồng) × 0,1% = 60.000 đồng

* Đối với lần chuyển nhượng tháng 8/2014

– Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn:

(3.000 CP × 10.000 đồng) × 5% = 1.500.000 đồng

– Thuế thu nhập cá nhân (tạm nộp) đối với thu nhập từ chuyển nhượng chứng khoán:

(7.000 CP × 20.000 đồng) × 0,1% = 140.000 đồng

Tham khảo

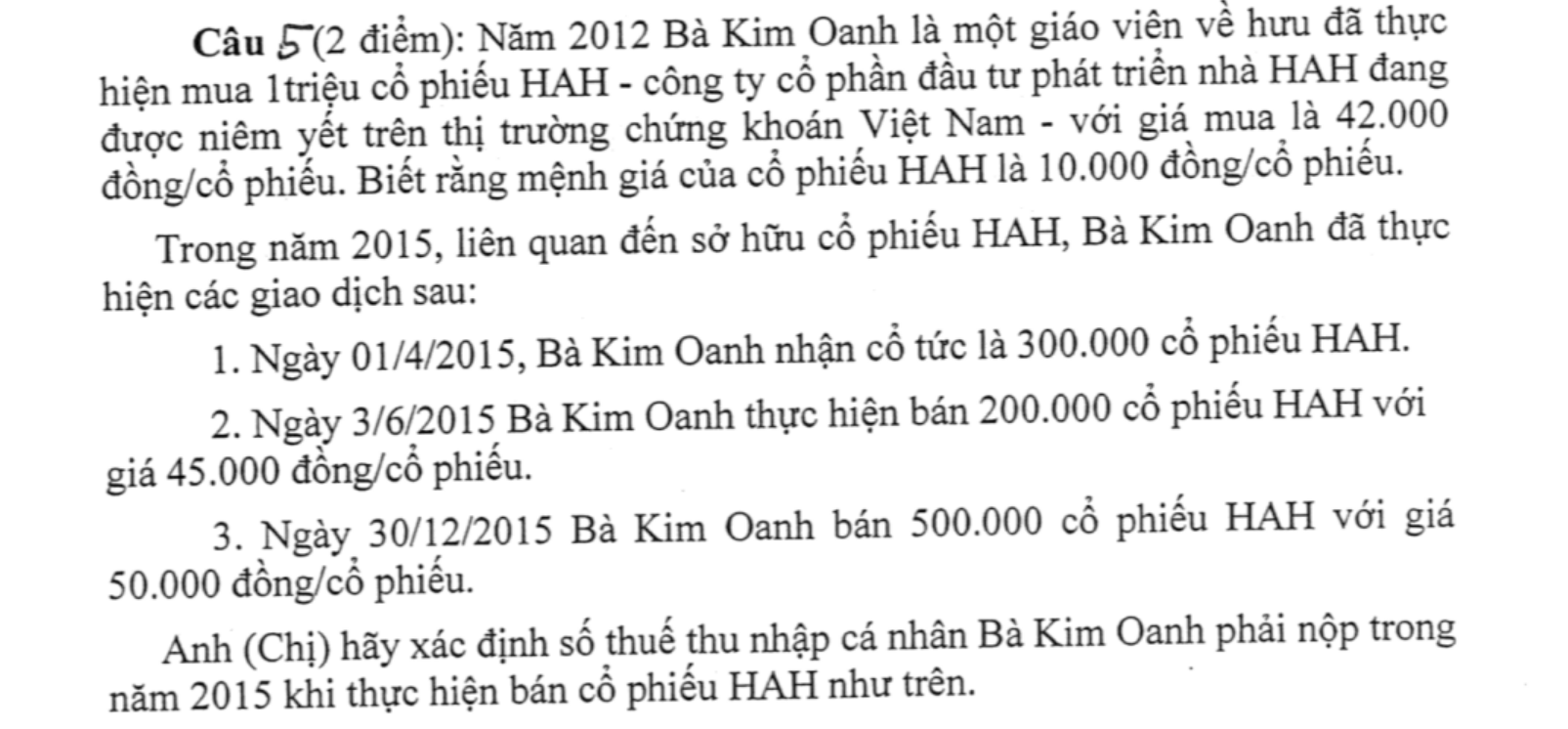

| Ví dụ bài tập – Đề thi CPA 2016 – Câu 5 Đề chẵn

|

Ví dụ: Xem điều 11 thông tư 111/2013/TT-BTC

Cách kê khai tờ khai này

Cách điền tờ khai thuế TNCN từ đầu tư vốn (Cổ phiếu thưởng, cổ tức bằng cổ phiếu)

Thông tư 111/2013/TT- BTC

3. Thu nhập từ đầu tư vốn

g) Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.

c) Đối với thu nhập từ cổ tức trả bằng cổ phiếu theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng cổ phiếu.

d) Đối với trường hợp nhận cổ tức bằng cổ phiếu.

Trường hợp nhận cổ tức bằng cổ phiếu, cá nhân chưa phải nộp thuế thu nhập cá nhân khi nhận cổ phiếu. Khi chuyển nhượng số cổ phiếu này, cá nhân phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán, cụ thể như sau:

d.1) Căn cứ để xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ đầu tư vốn là giá trị cổ tức ghi trên sổ sách kế toán hoặc số lượng cổ phiếu thực nhận nhân (×) với mệnh giá của cổ phiếu đó và thuế suất thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn.

Trường hợp giá chuyển nhượng cổ phiếu nhận thay cổ tức thấp hơn mệnh giá thì tính thuế thu nhập cá nhân đối với hoạt động đầu tư vốn theo giá thị trường tại thời điểm chuyển nhượng.

Sau khi nhận cổ tức bằng cổ phiếu, nếu cá nhân có chuyển nhượng cổ phiếu cùng loại thì khai và nộp thuế thu nhập cá nhân đối với cổ tức nhận bằng cổ phiếu cho tới khi hết số cổ phiếu nhận thay cổ tức.

d.2) Căn cứ để xác định số thuế thu nhập cá nhân phải nộp đối với thu nhập từ chuyển nhượng chứng khoán được xác định theo hướng dẫn tại điểm b, khoản 2, Điều này.

Trách nhiệm khấu trừ của tổ chức

Theo Nghị định 126/2020/NĐ-CP:

5. Tổ chức, cá nhân thực hiện khai thuế thay, nộp thuế thay cho người nộp thuế phải có trách nhiệm thực hiện đầy đủ các quy định về khai thuế, nộp thuế như quy định đối với người nộp thuế tại Nghị định này, bao gồm:

d) Tổ chức khai thuế thay và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán. Thời điểm khai thuế thay và nộp thuế thay được thực hiện khi cá nhân phát sinh chuyển nhượng chứng khoán cùng loại, chuyển nhượng vốn, rút vốn. Cụ thể như sau:

d.1) Đối với cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại như sau:

Đối với chứng khoán thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư.

Đối với chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán thì tổ chức khai thuế thay và nộp thuế thay như sau: chứng khoán của công ty đại chúng đã đăng ký chứng khoán tập trung tại Trung tâm lưu ký chứng khoán thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký chứng khoán; chứng khoán của công ty cổ phần chưa là công ty đại chúng nhưng tổ chức phát hành chứng khoán ủy quyền cho công ty chứng khoán quản lý danh sách cổ đông thì tổ chức khai thuế thay và nộp thuế thay là công ty chứng khoán được ủy quyền quản lý danh sách cổ đông; chứng khoán không thuộc trường hợp quy định nêu tại đoạn này thì tổ chức khai thuế thay và nộp thuế thay là tổ chức phát hành chứng khoán.

d.2) Đối với cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn thì tổ chức nơi cá nhân có vốn góp có trách nhiệm khai thuế thay, nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng vốn, rút vốn.

d.3) Đối với cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán thì tổ chức nơi cá nhân góp vốn có trách nhiệm khai thuế thay, nộp thuế thay cho cá nhân đối với thu nhập từ chuyển nhượng bất động sản, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển nhượng chứng khoán.

d.4) Trường hợp tổ chức khai thuế thay, nộp thuế thay theo quy định tại điểm d.1, d.2, d.3 khoản này đã giải thể, phá sản mà chưa thực hiện khai thuế thay, nộp thuế thay cho cá nhân thì cá nhân có trách nhiệm khai thuế, nộp thuế theo quy định.

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên/ Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/