Bạn hỏi: Trường hợp doanh nghiệp bị truy thu thuế do Cơ quan Hải quan ấn định hoặc do kết quả kiểm tra – thanh tra thuế thì hạch toán truy thu phạt thuế bị ấn định như thế nào? Số thuế này được khấu trừ và tính vào chi phí được trừ không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

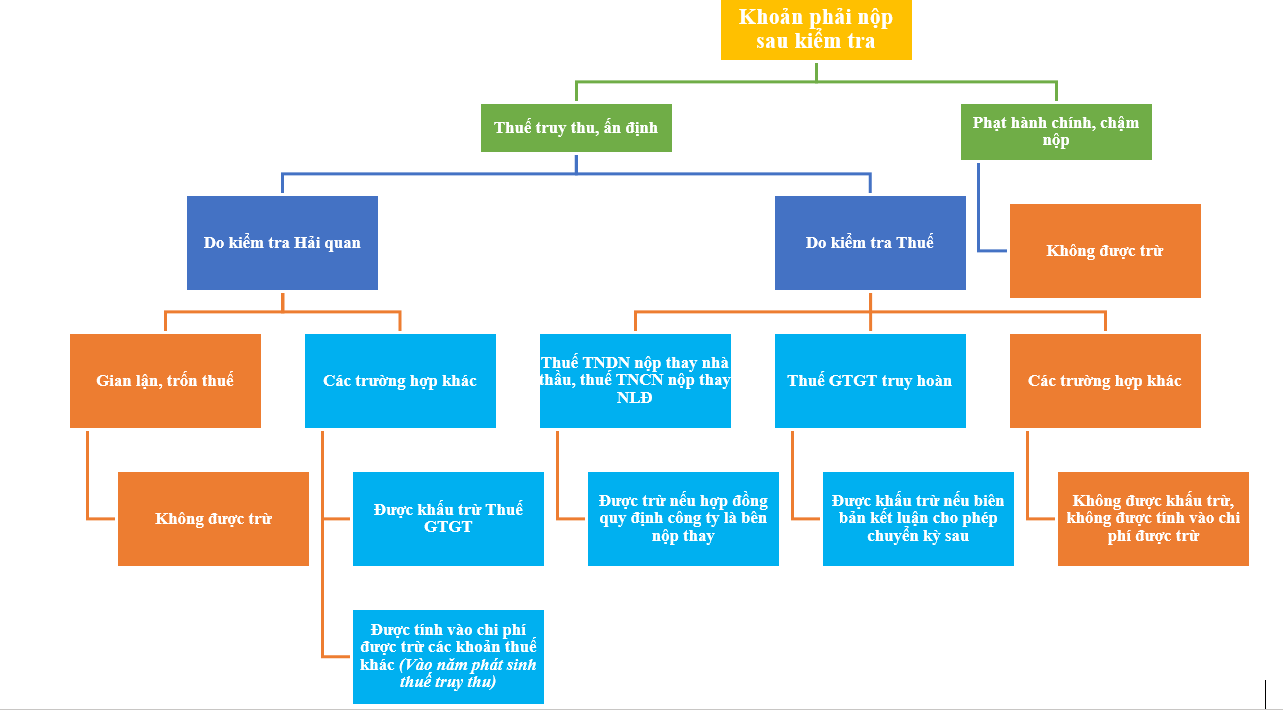

Sơ đồ tóm tắt việc tính chi phí với thuế truy thu

Gonna Pass trả lời: Tùy theo tình huống cụ thể, thuế bị ấn định, truy thu sẽ được khấu trừ và tính vào chi phí được trừ. Tham khảo tóm tắt theo sơ đồ sau

Chi phí thuế thu nhập doanh nghiệp bị truy thu

- > Thuế thu nhập doanh nghiệp phát sinh truy thu do doanh nghiệp tính sai thuế TNDN của đơn vị mình thì không được tính vào chi phí

- > Thuế thu nhập doanh nghiệp truy thu do khấu trừ thiếu thuế nhà thầu

- >> Hợp đồng quy định thuế do bên nước ngoài chịu thì không được tính vào chi phí được trừ

- >> Hợp đồng quy định bên Việt Nam chịu thuế thay nhà thầu thì được tính vào chi phí được trừ

Căn cứ theo thông tư 96/2015/TT-BTC, các khoản chi không được trừ bao gồm:

2.37….thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thoả thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp…

Xem công văn 74703/CT-HTr

Căn cứ các quy định trên, trường hợp Công ty bị truy thu thuế TNDN nộp thay nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, doanh thu nhà thầu nước ngoài nhận được không bao gồm thuế TNDN thì khoản thuế TNDN truy thu này được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp Công ty bị truy thu thuế TNDN nộp thay nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, doanh thu nhà thầu nước ngoài nhận được đã bao gồm thuế TNDN thì khoản thuế TNDN bị truy thu này không được trừ khi xác định thu nhập chịu thuế TNDN.

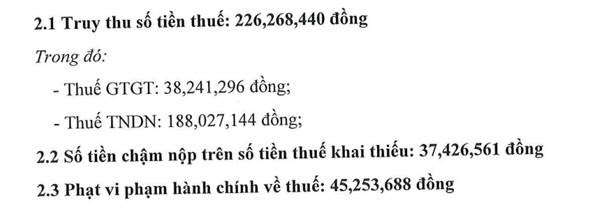

| Ví dụ: Trích quyết định phạt của cơ quan Thuế

|

Chi phí thuế khác bị truy thu

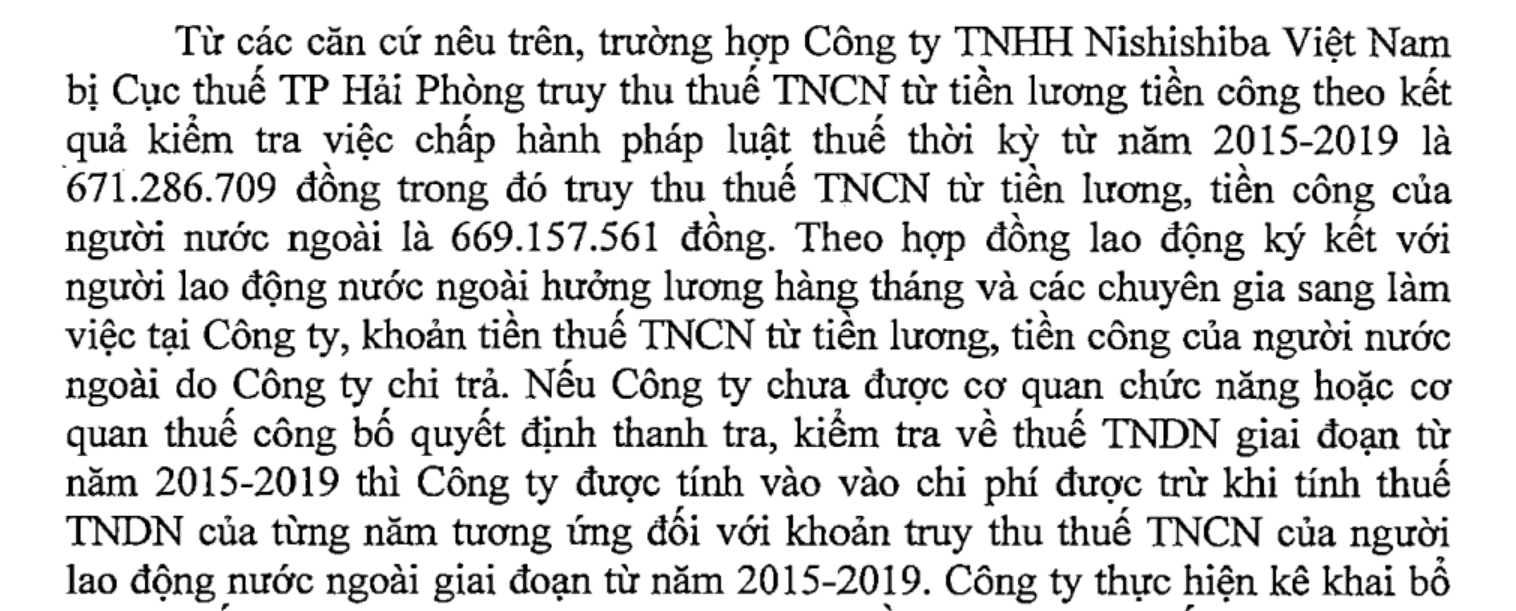

Về cơ bản thì các khoản thuế khác bị truy thu và tiền phạt không được tính vào chi phí, trừ trường hợp truy thu thuế TNCN mà tại hợp đồng quy định tiền lương không gồm thuế (Lương NET), căn cứ theo thông tư 96/2015/TT-BTC, các khoản chi không được trừ bao gồm:

“…Thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân”

Trích công văn

Truy thu thuế do cơ quan Hải quan ấn định

Đối với thuế do cơ quan Hải quan ấn định thì

- – Trường hợp 1: Thuế bị truy thu do gian lận, trốn thuế thì toàn bộ các khoản thuế liên quan hạch toán vào chi phí trong kỳ nhưng không được tính vào chi phí được trừ

- – Trường hợp 2: Các trường hợp khác

- + Thuế GTGT: Vẫn được khấu trừ

- + Thuế nhập khẩu, tiêu thụ đặc biệt, bảo vệ môi trường…: Được tính chi phí được trừ

Update công văn 3138/CT-CS

Theo hướng dẫn của Cục Thuế, trường hợp cơ quan quản lý thuế trực tiếp xác định thuế nhập khẩu ấn định nếu đáp ứng đủ các điều kiện tại Điều 9 Luật Thuế TNDN số 14/2008/QH12 (sửa đổi, bổ sung tại Luật số 32/2013/QH13 và Luật số 71/2014/QH13) thì cơ sở kinh doanh được tính vào chi phí được trừ khi tính thuế TNDN.

Đối với số thuế GTGT đầu vào của hàng hoá nhập khẩu nếu đáp ứng đủ điều kiện khấu trừ thuế quy định tại Điều 12 Luật Thuế GTGT số 13/2008/QH12 (đã được sửa đổi, bổ sung tại khoản 6 Điều 1 Luật số 31/2013/QH13) thì cơ sở kinh doanh được khấu trừ thuế GTGT đầu vào.

Về việc kê khai thuế, tại mục Ghi chú Tờ khai thuế GTGT mẫu 01/GTGT ban hành kèm Thông tư số 80/2021/TT-BTC quy định: “Chỉ tiêu [37] và [38]: Khai theo số thuế được khấu trừ điều chỉnh tăng/giảm tại chỉ tiêu II trên Tờ khai bổ sung. Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).”

Update công văn 5824/TCT-CS

Căn cứ quy định nêu trên các khoản truy thu thuế nhập khẩu, thuế bảo vệ môi trường từ ngày 17/8/2018 2018 đến ngày 15/8/2023 của Công ty cổ phần Mỹ Lan theo Quyết định ấn định của cơ quan hải quan (không bị xử phạt về gian lận, trốn thuế) không thuộc các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN.

Về hoàn thuế

Đối với thuế GTGT đầu vào bị cơ quan Hải quan ấn định, có quan điểm cho rằng khoản thuế này vẫn được xét hoàn thuế GTGT, ví dụ công văn 8735/CT-TTHT

Căn cứ quy định nêu trên, trường hợp Công ty được Cục Hải quan kiểm tra sau thông quan do Công ty khai sai dẫn đến chênh lệch thiếu/thừa nguyên liệu, vật tư nhập khẩu theo loại hình sản xuất xuất khẩu làm thiếu số tiền thuế phải nộp và tăng số tiền thuế được miễn, giảm, hoàn nên Cục Hải quan đã ấn định số thuế GTGT hàng nhập khẩu theo Quyết định số 106/QĐ-KTSTQ ngày 26/3/2018, đồng thời Công ty đã nộp theo Quyết định ấn định thuế của cơ quan hải quan thì số thuế GTGT này Công ty được kê khai, khấu trừ, hoàn thuế nếu đáp ứng các điều kiện theo quy định tại khoản 10, Điều 1, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 và điểm 4.a, khoản 3, Điều 1, Thông tư số 130/2016/TT/BTC của Bộ Tài chính.

Đối với khoản thuế nhập khẩu thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng các điều kiện theo quy định tại khoản 1, Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính nêu trên.

Điều chỉnh sai sót số liệu kế toán (Có ví dụ) – Accounting estimates and errors

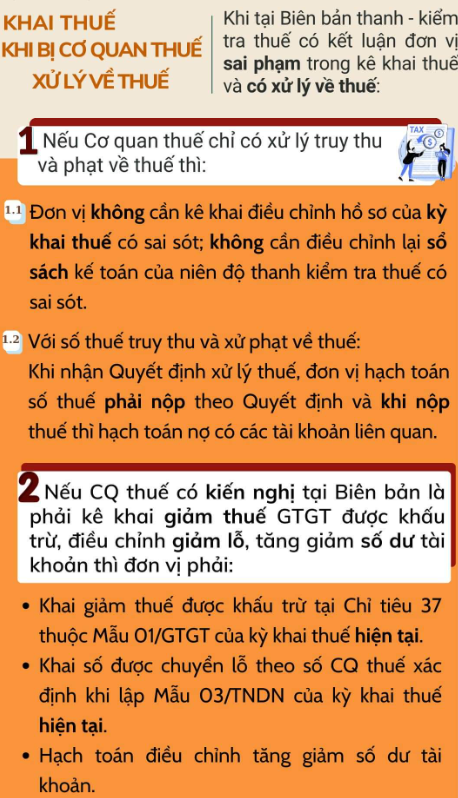

Điều chỉnh tờ khai thuế khi có quyết định xử phạt

Căn cứ pháp lý

Theo Điều 9 Luật thuế TNDN số 14/2008/QH11, chi phí không được trừ bao gồm m) Thuế giá trị gia tăng đầu vào đã được khấu trừ, thuế giá trị gia tăng nộp theo phương pháp khấu trừ, thuế thu nhập doanh nghiệp; Theo Điều 6 thông tư số 96/2015/TT-BTC quy định về chi phí không được trừ bao gồm 2.37. Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng đầu vào của tài sản cố định là ô tô từ 9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ theo quy định tại các văn bản pháp luật về thuế giá trị gia tăng; thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thoả thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân”. Theo Điều 14 thông tư số 219/2013/TT-BTC quy định về điều kiện khấu trừ thuế GTGT Số thuế GTGT đã nộp theo Quyết định ấn định thuế của cơ quan hải quan được khấu trừ toàn bộ, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế. Công văn số 4256/TCT-KK ngày 12 tháng 11 năm 2008, khoản thuế bị truy thu hạch toán vào kỳ phát sinh khoản truy thu. Căn cứ vào quy định trên, trường hợp Công ty CP may Sông Tiền khai thiếu bị cơ quan Hải quan Long An kiểm tra sau thông quan phát hiện dẫn đến bị truy thu thuế nhập khẩu và thuế GTGT hàng nhập khẩu thì Công ty không được kê khai bổ sung điều chỉnh lại hồ sơ khai thuế và xử lý số thuế bị truy thu như sau: – Số thuế GTGT hàng nhập khẩu bị truy thu: Công ty không được khấu trừ thuế GTGT đối với khoản truy thu này mà chỉ được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế của kỳ tính thuế phát sinh khoản truy thu đó. – Số thuế nhập khẩu bị truy thu: Công ty được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế của kỳ tính thuế phát sinh khoản truy thu đó. Nếu khi bị truy thu thuế nhập khẩu và thuế GTGT kèm theo cả các khoản tiền phạt về vi phạm thì các khoản tiền phạt vi phạm không được tính vào chi phí hợp lý. Trích công văn Công văn 861/TCT-DNL Hướng dẫn hạch toán số thuế TTĐB phải nộp bổ sung theo kiến nghị của Kiểm toán Nhà nước tại Habeco: Trên cơ sở công văn số 5805/BTC-TCT ngày 28/4/2016 của Bộ Tài chính trả lời Bộ Công Thương về việc hạch toán và xử lý nguồn tài chính trong trường hợp hồi tố thuế TTĐB, Tổng cục Thuế đã có công văn số 2078/TCT-DNL ngày 16/5/2016 gửi Habeco. Theo đó, việc xử lý truy thu thuế TTĐB các năm trước của Habeco không phải do sai sót mà do cách hiểu về chính sách thuế TTĐB đến năm 2015 mới được Kiểm toán Nhà nước và Thanh tra Bộ Tài chính làm rõ. Do vậy, số thuế TTĐB phải nộp bổ sung được tính vào kỳ này (kỳ kế toán năm 2015). Tổng cục Thuế đề nghị Cục Thuế thành phố Hà Nội căn cứ vào số thuế TTĐB phải nộp bổ sung mỗi năm của Habeco theo số liệu tại các báo cáo kiểm toán của Kiểm toán Nhà nước, các biên bản thanh tra, kết luận thanh tra của Tổng cục Thuế trên để xác định lại nghĩa vụ thuế TNDN phải nộp tương ứng theo từng năm đối với Habeco. Việc hạch toán và xử lý nguồn tài chính trong trường hợp) hồi tố thuế TTĐB đề nghị Cục Thuế TP Hà Nội căn cứ vào Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp để hướng dẫn Habeco thực hiện.

Hạch toán như thế nào?

Xem bài viết sau

https://manaboxvietnam.com/hach-toan-truy-thu-phat-thue-accounting-for-tax-penalty/

Your question: In the case where a business is subject to tax collection by the Customs Authority or as a result of tax inspection – examination, how should the accounting for the collected tax penalty be determined? Is this tax amount deducted and included in deductible expenses? Depending on the specific situation, the determined and collected taxes will be deducted and included in deductible expenses. Refer to the summary below. Currently, the Ministry of Finance is guiding the determination of additional tax collection as Errors of the previous period and need to be adjusted according to Accounting Standard No. 29 – “Changes in accounting policies, accounting estimates, and errors.” Previously, some instructions from local tax authorities have guided the accounting of tax collections using journal entries debiting account 421. 1/ Accounting for corporate income tax collections Based on paragraph 03 of Accounting Standard No. 29 and point b of paragraph 57 of Accounting Standard No. 17, the corporate income tax collected is recognized as an expense of this period (account 8211 – Current expenses for corporate income tax); Penalties are accounted for in account 811 – Other expenses. 2/ Accounting for other tax collections For other taxes (VAT, personal income tax, etc.), the accounting treatment depends on the significance: 3/ Accounting for tax collections determined by the Customs Authority Usually, when the Customs Authority determines tax collections, the treatment depends on the significance: (Except in cases of fraud or tax evasion, all related taxes are accounted for as expenses in the period but not included in deductible expenses)

Tham khảo video

Biên soạn: Nguyễn Việt Anh – Manager – Manabox Việt Nam

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040