Một số đoàn kiểm tra thuế yêu cầu loại trừ khỏi chi phí với các khoản hạch toán không đúng chế độ kế toán. Vậy quan điểm của Tổng Cục thuế như thế nào?

Cập nhật công văn 3171/TCT-CS của Tổng Cục thuế

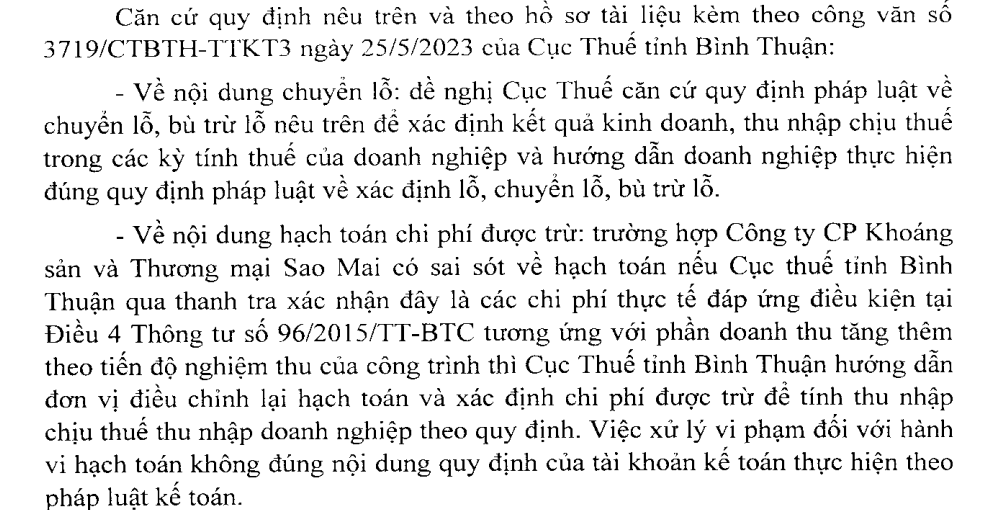

- > Xác định chi phí được trừ, chuyển lỗ: Áp dụng theo pháp luật thuế

- > Xác định hạch toán sai và xử phạt: Áp dụng theo pháp luật kế toán

Some tax inspection teams require exclusion from expenses with accounts that are not in accordance with the accounting regime. Update according to the opinion in Official Dispatch 3171/TCT-CS of the General Department of Taxation dated 27/7/2023

> Determination of deductible expenses, loss transfer: Apply according to tax law

> Identify wrong accounting and sanction: Apply according to accounting law

Theo quan điểm tại công văn 2451/TCT-CS của Tổng Cục thuế

Đề nghị Cục thuế kiểm tra quyết toán để xác định cụ thể trường hợp các chi phí: thi công móng cọc, tư vấn thiết kế kiến trúc, thiết kế sơ bộ, thiết kế nội thất, tư vấn khối lượng, tư vấn phát triển và chi phí quản lý dự án…chi phí có hóa đơn, chứng từ hợp lệ và đã được thanh toán bằng chuyển khoản qua ngân hàng, Công ty TNHH Khu du lịch VinaCapital Hội An có sai sót về hạch toán nhưng nếu Cục thuế qua kiểm tra quyết toán xác nhận đây là các chi phí thực tế đã được sử dụng để phục vụ việc xây dựng khu nghỉ mát hiện nay ở Việt Nam thì Công ty TNHH Khu du lịch VinaCapital Hội An điều chỉnh lại hạch toán theo quy định và Cục thuế thực hiện xử lý theo quy định khi xác định chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo quy định.

Bên cạnh đó, theo công văn số 450/TCT-TTKT ngày 07 tháng 02 năm 2020 V/v: lập biên bản vi phạm chế độ kế toán

…Công chức thuộc đoàn thanh tra, kiểm tra thuế thuộc Cơ quan thuế có thẩm quyền kiểm tra kế toán khi thực hiện nhiệm vụ thanh tra, kiểm tra; có thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập và thực hiện theo hướng dẫn tại các quy định nêu trên.

Điều chỉnh sai sót số liệu kế toán – Accounting estimates and errors

Cơ sở pháp lý

Điều 69 Nghị định số 41/2018/NĐ-CP ngày 12/3/2018 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập:

“Người có thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, gồm: Người có thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập quy định tại Điều 70, Điều 71 của Nghị định này.

Công chức, viên chức, sĩ quan công an nhân dân, sĩ quan quân đội nhân dân đang thi hành công vụ, nhiệm vụ theo văn bản quy phạm pháp luật hoặc văn bản hành chính do cơ quan, người có thẩm quyền ban hành có quyền lập biên bản vi phạm hành chính thuộc phạm vi thi hành công vụ, nhiệm vụ được giao.”

Căn cứ quy định tại Điều 70 Nghị định số 41/2018/NĐ-CP ngày 12/3/2018 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập:

“Điều 70. Thẩm quyền xử phạt vi phạm hành chính của Thanh tra tài chính: Thanh tra viên tài chính các cấp có quyền xử phạt cảnh cáo trong 1ĩnh vực kế toán, kiểm toán độc lập…”

Căn cứ quy định tại Khoản 1 Điều 21 Nghị định số 82/2012/NĐ-CP ngày 09/10/2012 của Chính phủ quy định về tổ chức và hoạt động thanh tra ngành tài chính:

“Điều 21. Thanh tra viên ngành tài chính: Thanh tra viên ngành Tài chính (sau đây gọi chung là Thanh tra viên) là công chức của Thanh tra Bộ Tài chính, Thanh tra Sở Tài chính được bổ nhiệm vào ngạch thanh tra để thực hiện nhiệm vụ thanh tra và các nhiệm vụ khác theo sự phân công của Chánh Thanh tra Bộ Tài chính, Chánh Thanh tra Sở Tài chính…”

Theo quy định tại Điểm b Khoản 3 Điều 34 Luật kế toán 2015 quy định:

“Điều 34. Kiểm tra kế toán – Các cơ quan có thẩm quyền kiểm tra kế toán gồm:

b) Cơ quan thanh tra nhà nước, thanh tra chuyên ngành về tài chính, Kiểm toán nhà nước, cơ quan thuế khi thực hiện nhiệm vụ thanh tra, kiểm tra, kiểm toán các đơn vị kế toán“

Theo quy định tại Khoản 7 Điều 1 Nghị định số 97/2017/NĐ-CP ngày 18/8/2017 sửa đổi, bổ sung một số điều của Nghị định số 81/2013/NĐ-CP ngày 19/7/2013 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật xử lý vi phạm hành chính:

“7. Khoản 1 và khoản 2 Điều 6 được sửa đổi, bổ sung như sau:

“1. Người có thẩm quyền lập biên bản vi phạm hành chính gồm người có thẩm quyền xử phạt, công chức, viên chức và người thuộc lực lượng Quân đội nhân dân, Công an nhân dân đang thi hành công vụ, nhiệm vụ theo văn bản quy phạm pháp luật hoặc văn bản hành chính do cơ quan, người có thẩm quyền ban hành; người chỉ huy tàu bay, thuyền trưởng, trưởng tàu và những người được chỉ huy tàu bay, thuyền trưởng, trưởng tàu giao nhiệm vụ lập biên bản.

Các chức danh có thẩm quyền lập biên bản được quy định cụ thể tại các nghị định xử phạt vi phạm hành chính trong từng lĩnh vực quản lý nhà nước.

Người có thẩm quyền lập biên bản vi phạm hành chính nhưng không có thẩm quyền xử phạt quy định tại khoản 1 Điều này chỉ có quyền lập biên bản về những vi phạm thuộc phạm vi thi hành công vụ, nhiệm vụ được giao và chịu trách nhiệm về việc lập biên bản.

Trường hợp vụ việc vi phạm vừa có hành vi vi phạm thuộc thẩm quyền xử phạt của người lập biên bản, vừa có hành vi vi phạm không thuộc thẩm quyền xử phạt hoặc vượt quá thẩm quyền xử phạt của người lập biên bản, thì người đó vẫn phải tiến hành lập biên bản vi phạm hành chính đối với tất cả các hành vi vi phạm và chuyển ngay biên bản đến người có thẩm quyền xử phạt để tiến hành xử phạt theo quy định tại khoản 3 Điều 58 Luật xử lý vi phạm hành chính.”

Nghị định 41/2018/NĐ-CP: Điều 10. Xử phạt hành vi vi phạm quy định về tài khoản kế toán

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Hạch toán không đúng nội dung quy định của tài khoản kế toán;

b) Thực hiện sửa đổi nội dung, phương pháp hạch toán của tài khoản kế toán hoặc mở thêm tài khoản kế toán thuộc nội dung phải được Bộ Tài chính chấp thuận mà chưa được chấp thuận.

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không thực hiện đúng hệ thống tài khoản kế toán đã được Bộ Tài chính ban hành hoặc chấp thuận.

Biên soạn: Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass