Việc cơ quan Thuế ra quyết định phạt doanh nghiệp sau đó bị xử thua khi đem ra tòa là chuyện không phải hiếm. Vậy công ty có thể yêu cầu cục Thuế trả tiền lãi cho doanh nghiệp tính trên số tiền thuế, tiền chậm nộp…bị phạt sai hay không? Hãy cùng Gonnapass tham khảo đáp án dưới đây nhé!\

Câu trả lời là trong một số trường hợp nhất định, doanh nghiệp hoàn toàn có quyền yêu cầu cục Thuế trả lãi cho các khoản tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo quy định của Luật Quản lý Thuế hiện hành.

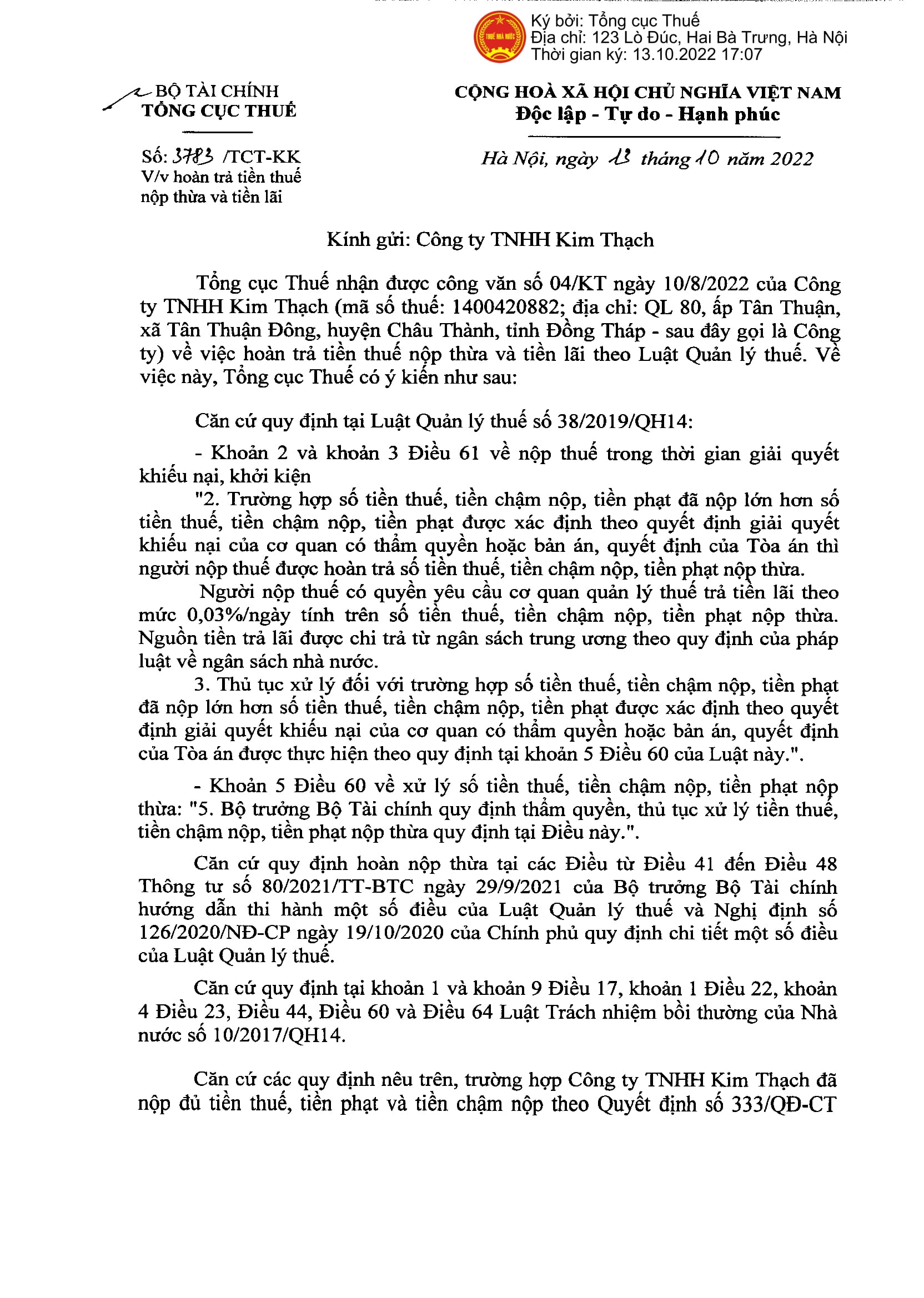

Trích công văn 3783/TCT-KK ngày 13 tháng 10 năm 2022 của Tổng Cục thuế

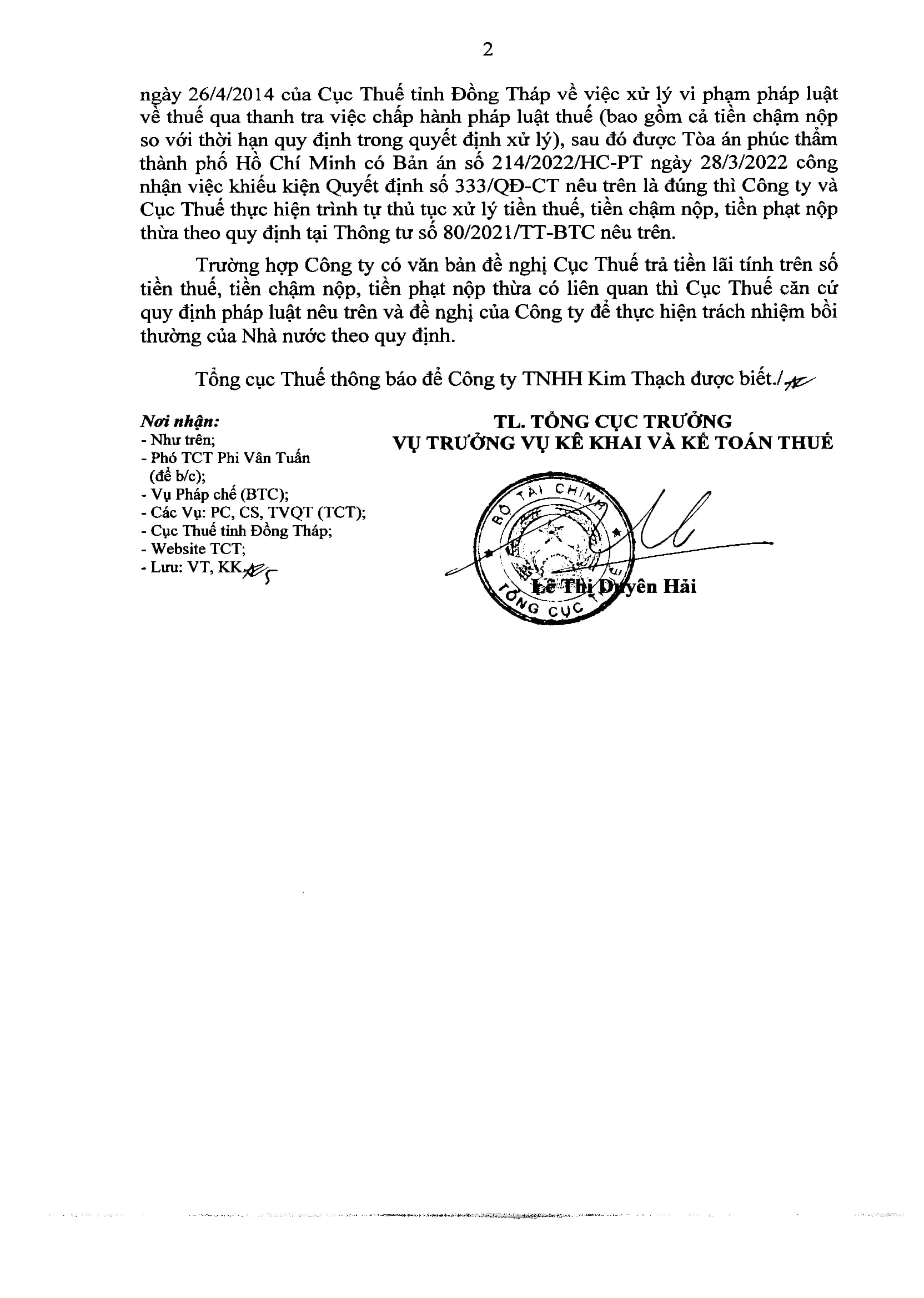

…trường hợp Công ty…đã nộp đủ tiền thuế, tiền phạt và tiền chậm nộp theo Quyết định…của Cục Thuế…về việc xử lý vi phạm pháp luật về thuế qua thanh tra việc chấp hành pháp luật thuế (bao gồm cả tiền chậm nộp so với thời hạn quy định trong quyết định xử lý), sau đó được Tòa án phúc thẩm thành phố Hồ Chí Minh có Bản án…công nhận việc khiếu kiện Quyết định số…là đúng thi Công ty và Cục Thuế thực hiện trình tự thủ tục xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo quy định tại Thông tư số 80/2021/TT-BTC nêu trên.

Trường hợp Công ty có vãn bản đề nghị Cục Thuế trả tiền lãi tính trên số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa có liên quan thì Cục Thuế căn cứ quy định pháp luật nêu trên và đề nghị của Công ty để thực hiện trách nhiệm bồi thường của Nhà nước theo quy định.

Cơ sở pháp lý: Căn cứ quy định tại Luật Quản lý thuế số 38/2019/QH14, Khoản 2 và khoản 3 Điều 61 về nộp thuế trong thời gian giải quyết khiếu nại, khởi kiện

“2. Trường hợp số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt được xác định theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì người nộp thuế được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa.

Người nộp thuế có quyền yêu càu cơ quan quản lý thuế trả tiền lãi theo mức 0,03%/ngày tính trên số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa. Nguồn tiền trả lãi được chi trả từ ngân sách trung ương theo quy định của pháp luật về ngân sách nhà nước.

Thủ tục xử lý đối với trường hợp số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt được xác định theo quyết định giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án được thực hiện theo quy định tại khoản 5 Điều 60 của Luật này.”.

- Khoản 5 Điều 60 về xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa:

“5. Bộ trưởng Bộ Tài chính quy định thẩm quyền, thủ tục xử lý tiền thue, tiền chậm nộp, tiền phạt nộp thừa quy định tại Điều này.”.

Căn cứ quy định hoàn nộp thừa tại các Điều từ Điều 41 đến Điều 48 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế

Cản cứ quy định tại khoản 1 và khoản 9 Điều 17, khoản 1 Điều 22, khoản 4 Điều 23, Điều 44, Điều 60 và Điều 64 Luật Trách nhiệm bồi thường của Nhà nước số 10/2017/QH14

Điều 17. Phạm vi trách nhiệm bồi thường của Nhà nước trong hoạt động quản lý hành chính

Nhà nước có trách nhiệm bồi thường thiệt hại trong các trường hợp sau đây:

1. Ra quyết định xử phạt vi phạm hành chính trái pháp luật;

…9. Áp dụng thuế, phí, lệ phí trái pháp luật; thu thuế, phí, lệ phí trái pháp luật; truy thu thuế, hoàn thuế trái pháp luật; thu tiền sử dụng đất trái pháp luật…

Điều 22. Xác định thiệt hại

1. Thiệt hại được bồi thường là thiệt hại thực tế đã phát sinh, các khoản lãi quy định tại các điều 23, 24, 25, 26 và 27 của Luật này và chi phí khác quy định tại Điều 28 của Luật này…

Điều 23. Thiệt hại do tài sản bị xâm phạm

4. Trường hợp các khoản tiền đã nộp vào ngân sách nhà nước theo quyết định của cơ quan nhà nước có thẩm quyền hoặc các khoản tiền bị tịch thu, thi hành án, khoản tiền đã đặt để bảo đảm theo quyết định của cơ quan có thẩm quyền thì phải hoàn trả các khoản tiền đó và khoản lãi cho người bị thiệt hại.

Trường hợp các khoản tiền đó là khoản vay có lãi thì khoản lãi được tính là khoản lãi vay hợp pháp theo quy định của Bộ luật Dân sự.

Trường hợp các khoản tiền đó không phải là khoản vay có lãi thì khoản lãi được tính theo lãi suất phát sinh do chậm trả tiền trong trường hợp không có thỏa thuận theo quy định của Bộ luật Dân sự tại thời điểm quy định tại khoản 2 Điều 22 của Luật này.

Điều 44. Tạm ứng kinh phí bồi thường

1. Theo đề nghị của người yêu cầu bồi thường quy định tại điểm e khoản 3 Điều 41 của Luật này, cơ quan giải quyết bồi thường tạm ứng kinh phí bồi thường đối với những thiệt hại sau đây:

a) Thiệt hại về tinh thần quy định tại các khoản 1, 2, 3, 4 và 6 Điều 27 của Luật này;

b) Thiệt hại khác có thể tính được ngay mà không cần xác minh.

Điều 60. Kinh phí bồi thường

1. Nhà nước có trách nhiệm bố trí một khoản kinh phí trong ngân sách nhà nước để thực hiện trách nhiệm bồi thường của Nhà nước. Kinh phí bồi thường bao gồm…

Điều 64. Nghĩa vụ hoàn trả của người thi hành công vụ

1. Người thi hành công vụ có lỗi gây thiệt hại có nghĩa vụ hoàn trả cho ngân sách nhà nước một phần hoặc toàn bộ số tiền mà Nhà nước đã bồi thường cho người bị thiệt hại.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass