Đã ủy quyền quyết toán cho công ty sau đó có tự quyết toán được không? Đây là trường hợp thường gặp trong thực tế, vì vậy, các bạn nên nắm được phương án xử lý

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Có cần điều chỉnh tờ khai quyết toán thuế TNCN không?

Tình huống xảy ra khi

- – Cá nhân sau khi đã ủy quyền quyết toán thuế, tổ chức trả thu nhập đã thực hiện quyết toán thuế thay cho cá nhân

- – Sau đó phát hiện cá nhân thuộc diện trực tiếp quyết toán thuế với cơ quan thuế

Tình huống này doanh nghiệp có thể lựa chọn 01 trong 02 cách xử lý như sau

- Cách 1: Tổ chức trả thu nhập điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập (05/QTT-TNCN) và sau đó nộp tờ khai bổ sung. Với số thuế TNCN đã quyết toán thay cho người lao động thì công ty

- > Thu lại và nộp vào ngân sách (Nếu kết quả sau quyết toán đã hoàn thuế)

- > Hoặc hoàn về cho người lao động (Nếu kết quả sau quyết toán đã khấu trừ thêm thuế của người lao động)

- Cách 2: Tổ chức trả thu nhập không điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập, chỉ cấp chứng từ khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung: “Công ty … đã quyết toán thuế TNCN thay cho Ông/Bà …. (theo ủy quyền) tại dòng (số thứ tự) … của Phụ lục Bảng kê 05-1/BK-TNCN” để cá nhân trực tiếp quyết toán thuế với cơ quan thuế.

- > Trường hợp sử dụng chứng từ khấu trừ thuế TNCN điện tử thì in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc và ghi nội dung nêu trên vào bản in chuyển đổi để cung cấp cho người nộp thuế.

- > Lưu ý, chứng từ khấu trừ thuế cấp cho cá nhân theo số quyết toán trong trường hợp này là tổng số thuế phải nộp đã tính lại theo quyết toán của cá nhân, không phải là số thuế TNCN đã khấu trừ (Công văn 7337/CT-TTHT)

Ví dụ

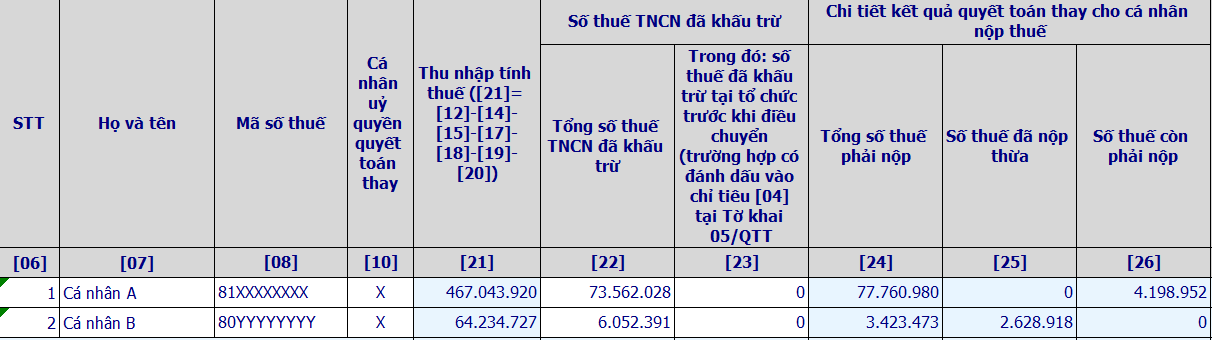

Giả sử tại công ty TNHH Manabox Việt Nam đã nộp tờ khai QTT TNCN năm N và có ủy quyền quyết toán thay cho cá nhân A (Phát sinh số phải nộp sau quyết toán) và cá nhân B (Phát sinh số được hoàn sau quyết toán) như dưới đây. Sau đó, 2 cá nhân này phát hiện không đủ điều kiện ủy quyền quyết toán.

Khi đó, công ty TNHH Manabox Việt Nam có thể lựa chọn

Cách 1:

- > Khai bổ sung tờ khai QTT TNCN mẫu 05/QTT-TNCN và nộp lại, bỏ lựa chọn ủy quyền quyết toán thay của cá nhân A và cá nhân B

- > Truy thu số tiền thuế đã hoàn sai của cá nhân B, yêu cầu B nộp lại cho công ty (2.628.918 đ) và hoàn trả số tiền thuế đã khấu trừ thừa của cá nhân A (4.198.952 đ)

- > Cấp chứng từ khấu trừ thuế TNCN theo số thuế đã khấu trừ của cá nhân A (73.562.028 đ), cá nhân B (6.052.391 đ) để các cá nhân này tự quyết toán

- > Cá nhân A, B tự đi quyết toán thuế

Cách 2:

- > Không khai bổ sung tờ khai QTT TNCN mẫu 05/QTT-TNCN

- >> Không cần truy thu số tiền thuế đã hoàn sai của cá nhân B (2.628.918 đ) và của cá nhân A (4.198.952 đ) vì số thuế này đã được tính lại cho A, B để họ tự quyết toán

- > Phải cấp chứng từ khấu trừ thuế TNCN theo số quyết toán thuế đã tính lại theo quyết toán thuế của cá nhân A (77.760.980 đ), cá nhân B (3.423.473 đ)

- > Ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung, ví dụ: “Công ty TNHH Manabox Việt Nam đã quyết toán thuế TNCN thay cho Ông/Bà A (theo ủy quyền) tại dòng 01 của Phụ lục Bảng kê 05-1/BK-TNCN”

- > Trường hợp sử dụng chứng từ khấu trừ thuế TNCN điện tử thì in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc và chèn dòng chữ này vào bản in chuyển đổi để cung cấp cho người nộp thuế.

- > Cá nhân A, B tự đi quyết toán thuế

Tham khảo hướng dẫn

Theo hướng dẫn tại công văn 13762/CTHN-HKDCN ngày 22 tháng 3 năm 2023 về quyết toán thuế thu nhập cá nhân năm 2022 do Cục Thuế thành phố Hà Nội ban hành:

Cá nhân sau khi đã ủy quyền quyết toán thuế, tổ chức trả thu nhập đã thực hiện quyết toán thuế thay cho cá nhân, nếu phát hiện cá nhân thuộc diện trực tiếp quyết toán thuế với cơ quan thuế thì tổ chức trả thu nhập không điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập, chỉ cấp chứng từ khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung: “Công ty … đã quyết toán thuế TNCN thay cho Ông/Bà …. (theo ủy quyền) tại dòng (số thứ tự) … của Phụ lục Bảng kê 05-1/BK-TNCN” để cá nhân trực tiếp quyết toán thuế với cơ quan thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc và ghi nội dung nêu trên vào bản in chuyển đổi để cung cấp cho người nộp thuế.

Hướng dẫn tự quyết toán

Hướng dẫn tự hoàn thuế TNCN và quyết toán – How to finalize PIT?

Mẫu ủy quyền quyết toán

Mẫu Ủy quyền quyết toán Thuế TNCN – Mindmap Các tình huống (PIT finalization)

Biên soạn: Gonnapass