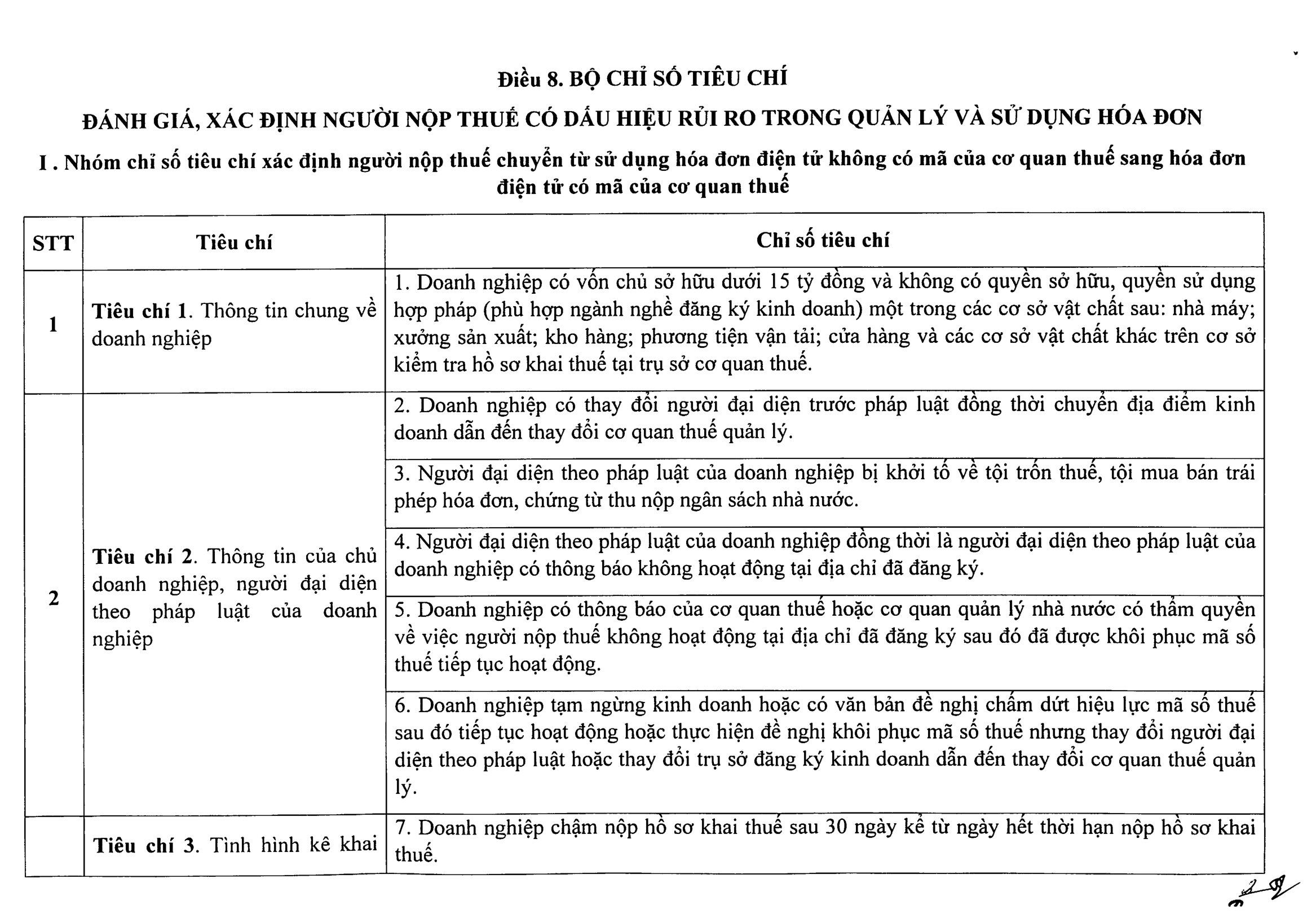

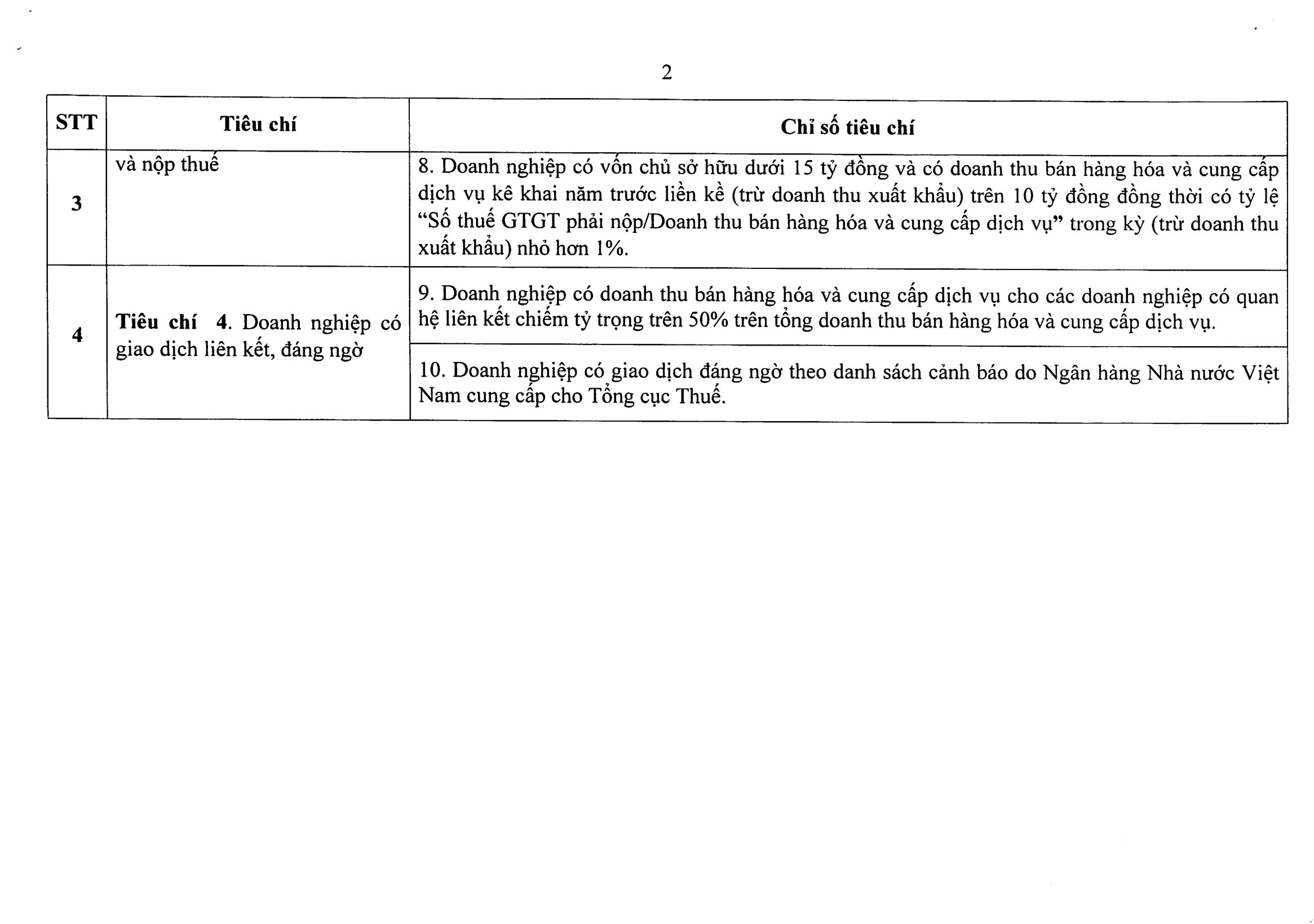

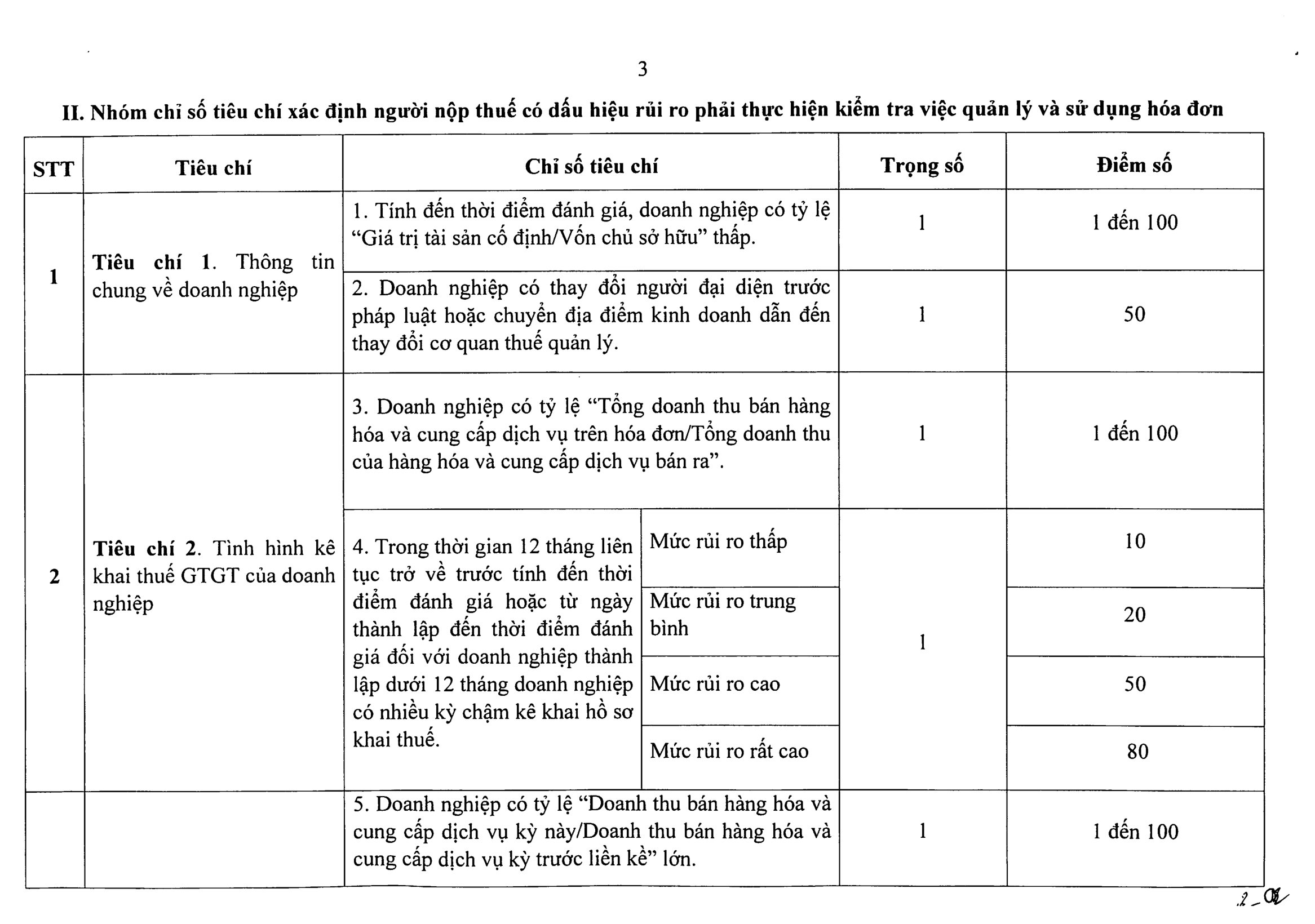

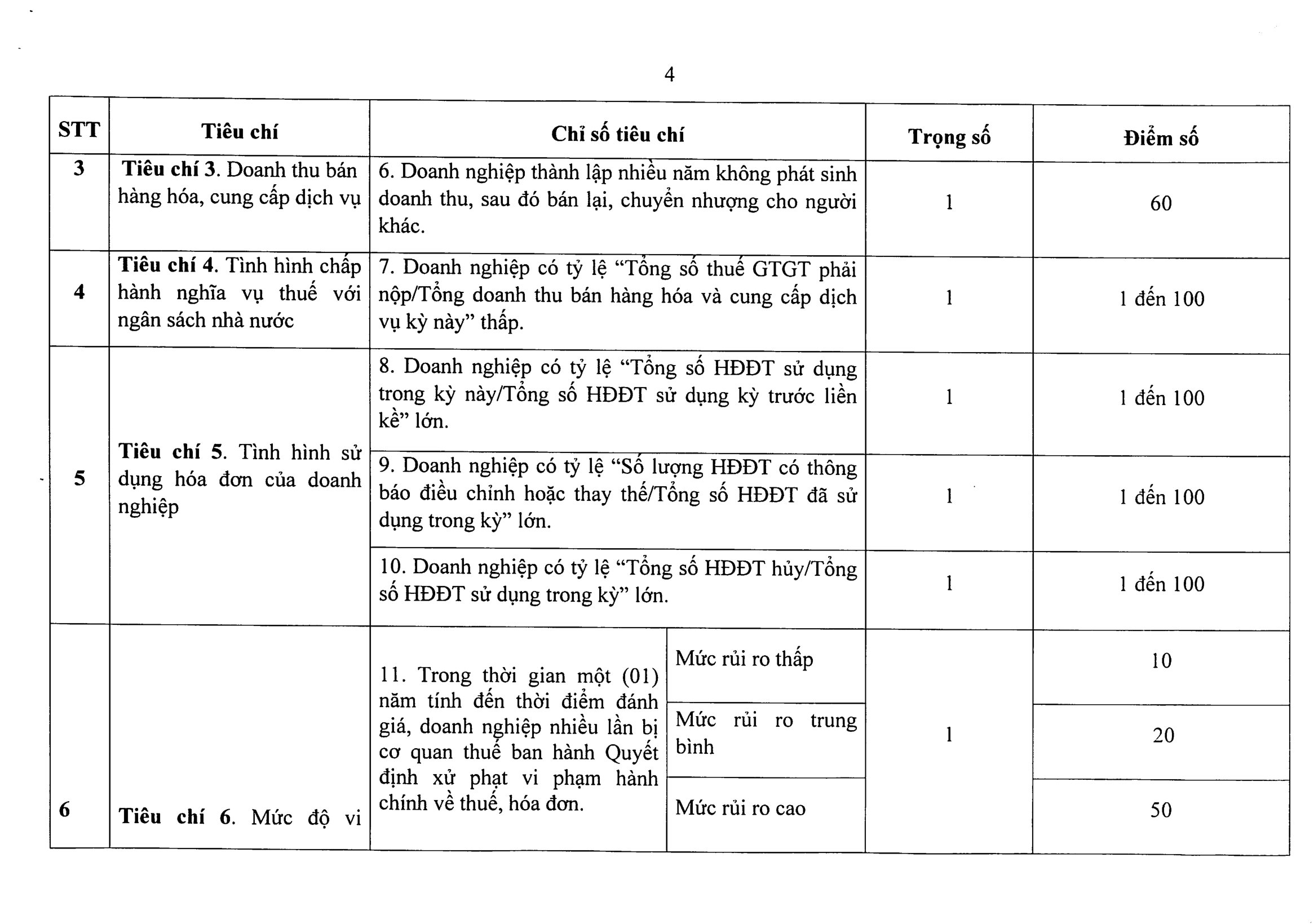

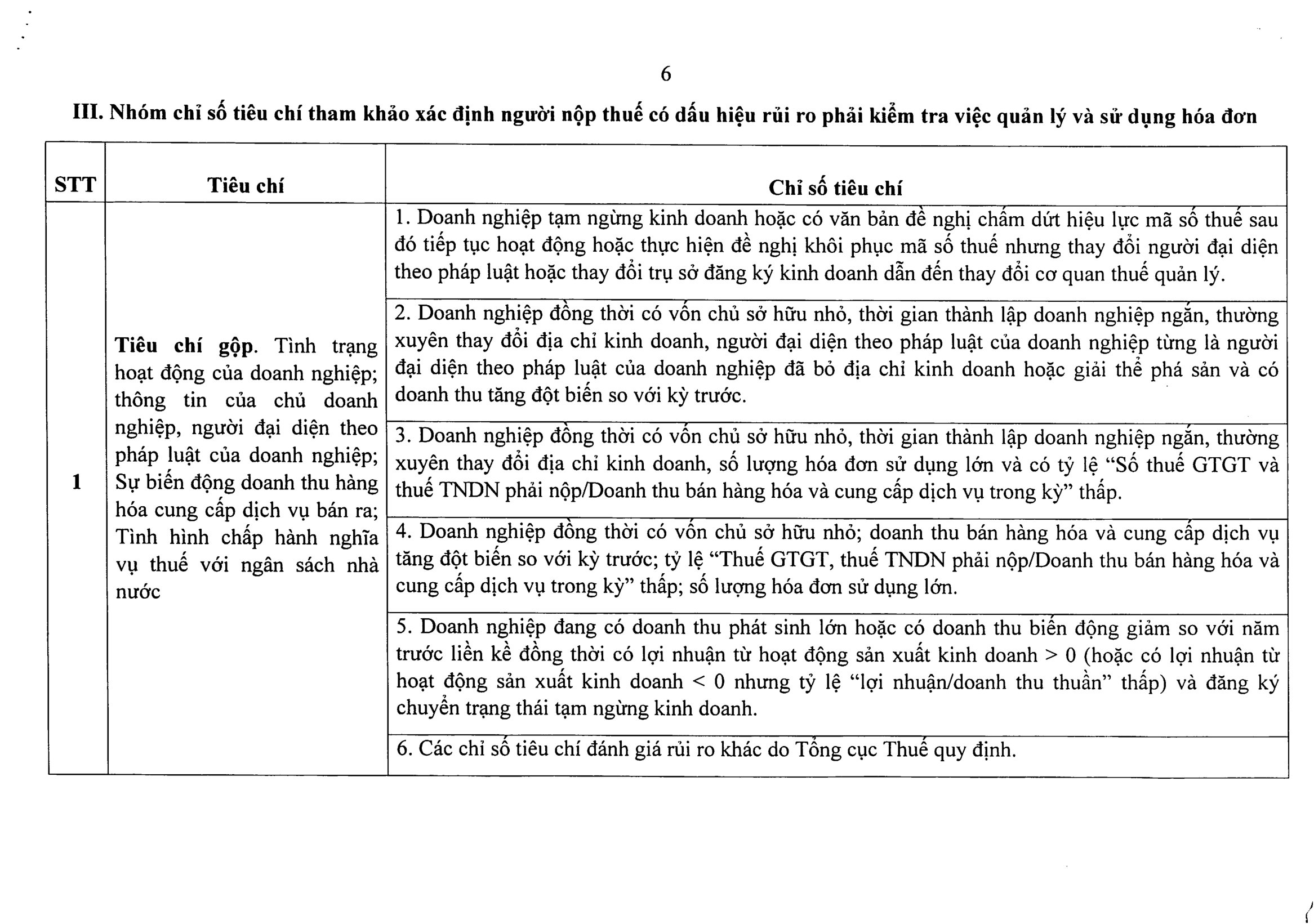

Bên cạnh việc nhận diện doanh nghiệp có dấu hiệu rủi ro về hóa đơn, các dấu hiệu này còn ẩn chứa và cảnh báo chung các dấu hiệu rủi ro thuế của người nộp thuế. Quy trình áp dụng quản lý rủi ro đánh giá, xác định người nộp thuế (NNT) có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn được ban hành kèm theo quyết định 575/QĐ-TCT ngày 10/5/2023, quyết định 78/2023/QĐ-TCT.

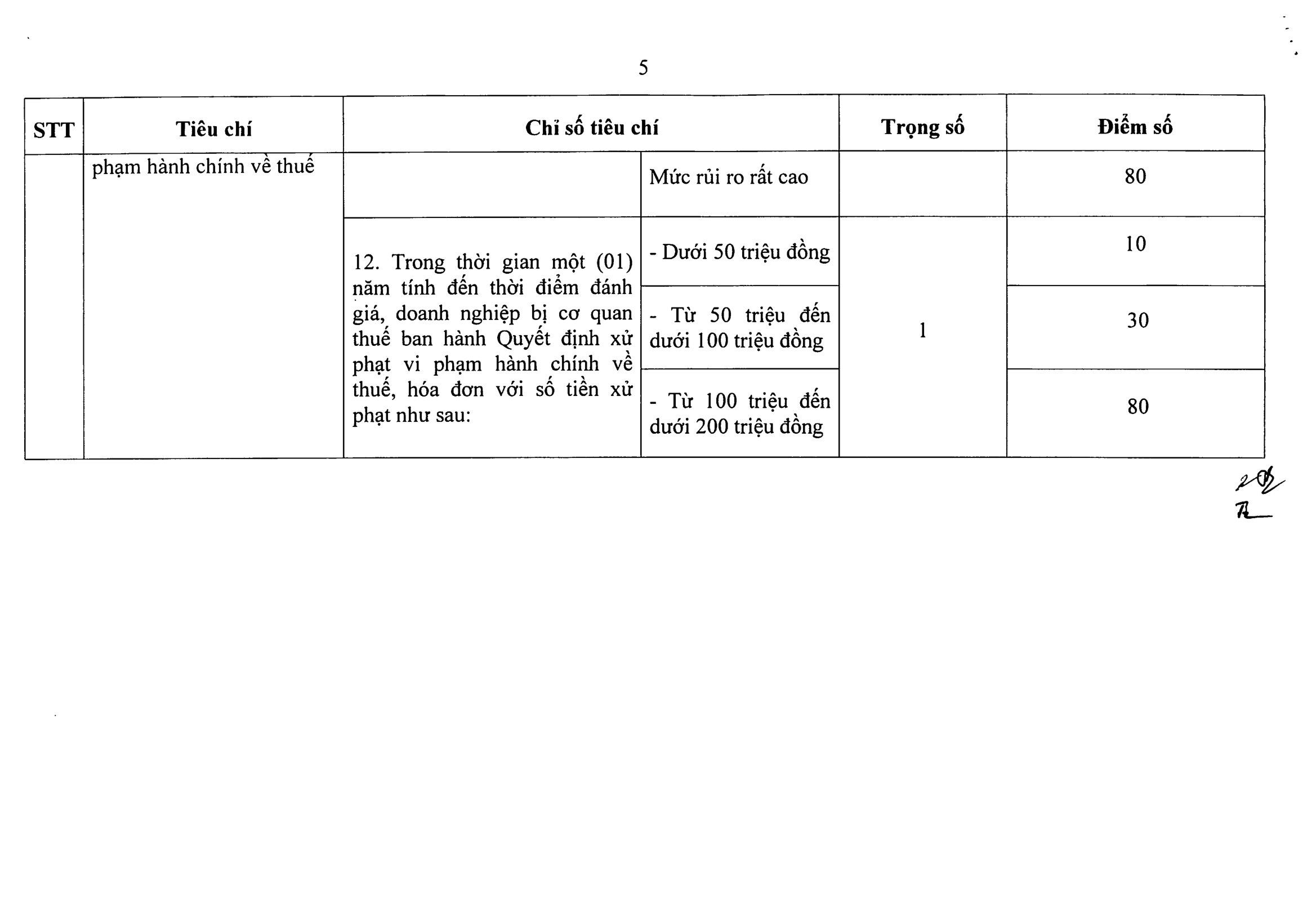

Bộ tiêu chí đánh giá rủi ro của Tổng Cục thuế

04 dấu hiệu để nhận diện rủi ro gian lận trọng hoá đơn điện tử cụ thể như sau:

Thứ nhất, giả mạo hồ sơ đăng ký doanh nghiệp

Thủ tục đăng ký doanh nghiệp (bao gồm đăng ký mới và thay đổi thông tin) hiện nay rất đơn giản, thuận lợi. Theo đó, giấy tờ pháp lý của cá nhân đại diện pháp luật hoặc chủ sở hữu chỉ cần một trong ba loại là bản sao (không quy định phải công chứng, chứng thực) chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu.

Cùng với đó, khi thực hiện hồ sơ nộp điện tử, cá nhân không phải đến cơ quan đăng ký kinh doanh, các giấy tờ pháp lý nộp kèm theo là bản scan. Hiện nay, hệ thống đăng kí kinh doanh chưa tự động kiểm soát dữ liệu nên xảy ra nhiều trường hợp có dấu hiệu sử dụng giấy tờ pháp lý của cá nhân không phù hợp khi đăng ký doanh nghiệp.

Đáng chú ý, các đối tượng có thể kê khai thông tin đăng ký doanh nghiệp không chính xác; cá nhân đăng ký nhiều doanh nghiệp, sau đó bỏ địa điểm kinh doanh để thành lập doanh nghiệp khác với mục đích mua bán, sử dụng hóa đơn bất hợp pháp…

Thứ hai, doanh nghiệp không hoạt động tại địa chỉ đã đăng ký

Các doanh nghiệp thành lập với mục đích gian lận về hóa đơn thường chỉ hoạt động trong một thời gian ngắn khoảng hơn 1 năm đến 2 năm sau đó tạm ngừng hoặc dừng hoạt động nhưng không làm thủ tục với cơ quan đăng ký kinh doanh và cơ quan thuế để tránh thanh tra, kiểm tra của các cơ quan chức năng. Khi cơ quan thuế đưa vào danh sách thanh tra, kiểm tra thì doanh nghiệp đã làm thủ tục tạm ngừng hoạt động hoặc không còn hoạt động kinh doanh tại địa chỉ đã đăng ký.

Theo thống kê, số lượng doanh nghiệp không hoạt động tại địa chỉ đã đăng ký ngày càng tăng và chiếm tỷ trọng lớn trong số các doanh nghiệp chấm dứt hoạt động. Cá nhân khi tham gia thành lập doanh nghiệp mới, cá nhân quản lý doanh nghiệp mới thành lập đồng thời đã tham gia thành lập doanh nghiệp, quản lý doanh nghiệp hiện đã không còn hoạt động tại địa chỉ đã đăng ký, có vi phạm pháp luật về thuế nhưng chưa có chế tài kiểm soát, ngăn chặn.

Luật Doanh nghiệp hiện hành quy định về thành lập doanh nghiệp rất thông thoáng để khuyến khích doanh nghiệp thành lập và hoạt động sản xuất kinh doanh, đóng góp cho nền kinh tế và cho xã hội. Tuy nhiên, nhiều cá nhân chủ doanh nghiệp hoặc đại diện theo pháp luật của doanh nghiệp, cổ đông góp vốn của doanh nghiệp vi phạm pháp luật, sau đó tiếp tục đăng ký hoặc tham gia thành lập các doanh nghiệp mới trong khi doanh nghiệp cũ của các cá nhân này đang vi phạm pháp luật về thuế (bỏ địa điểm kinh doanh, mua bán hóa đơn bất hợp pháp…), vi phạm pháp luật về đăng ký kinh doanh (giải thể chỉ nộp hồ sơ đến cơ quan thuế không nộp đến cơ quan đăng ký kinh doanh), nợ thuế lớn hoặc nợ thuế trong thời gian dài. Hiện chưa có quy định để gắn trách nhiệm cá nhân này với các hậu quả kinh tế, trong đó có lĩnh vực thuế do các doanh nghiệp bỏ địa chỉ kinh doanh gây ra.

Thứ ba, người nộp thuế có thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp nhiều lần kể từ khi thành lập

Để trốn tránh sự kiểm tra, phát hiện của cơ quan Thuế và các cơ quan quản lý nhà nước, doanh nghiệp thường xuyên chuyển địa điểm; cá nhân sinh sống ở địa bàn này hoặc có địa điểm kinh doanh ở địa bàn này nhưng trụ sở chính của doanh nghiệp ở các địa bàn khác nơi sinh sống, kinh doanh…

Địa điểm kinh doanh không có thật hoặc hợp đồng thuê nhà giả mạo để đăng ký địa điểm kinh doanh; cơ quan đăng ký kinh doanh, cơ quan thuế chưa có thông tin kiểm soát địa điểm kinh doanh có đúng địa chỉ đăng ký hay không.

Một thủ đoạn khác đó là thay đổi thông tin người đại diện pháp luật bằng hình thức “mua lại doanh nghiệp” đã thành lập nhưng không hoạt động trên thực tế hoặc hoạt động cầm chừng không hiệu quả để thực hiện các hành vi mua bán hóa đơn.

Thứ tư, người nộp thuế đăng ký tạm ngừng, khôi phục tạm ngừng nhiều lần

Trên thực tế, hiện đã có nhiều doanh nghiệp trong thời gian tạm ngừng kinh doanh đã không chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế…

Đa số các doanh nghiệp không chấp hành này sau khi hết thời gian đăng ký tạm ngừng kinh doanh đều thực hiện bỏ địa chỉ kinh doanh mà không khai báo với cơ quan quản lý nhà nước có thẩm quyền và thành lập doanh nghiệp mới tiếp tục vi phạm pháp luật./.

To identify enterprises with signs of financial risks, here are all the criteria for analyzing tax risks by the tax authority, including some important indicators, issued along with Decision 575/QD-TCT on May 10, 2023, Decision 78/2023/QD-TCT. Some criteria:

1. VAT payable/Total domestic revenue < 1%.

2. Revenue to related parties ratio > 50%.

3. Low ratio of Fixed Assets to Equity

4. Significant fluctuation in revenue between two consecutive periods

5. High rate of electronic invoices being canceled, replaced, or adjusted.

6. Low Return on Sales (ROS) ratio, indicating low profitability on revenue.

Doanh nghiệp mua bán hóa đơn – List of companies with illegal invoices

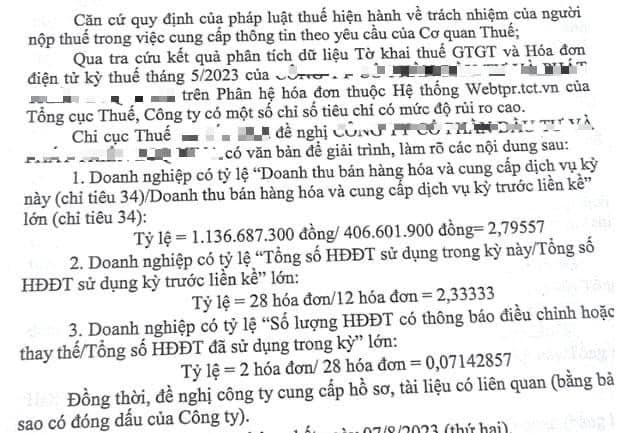

Tham khảo Yêu cầu giải trình do Cơ quan thuế gửi tới doanh nghiệp

Hiểu về hệ số K

Xem tại bài viết

Hệ số K trong quản lý rủi ro hóa đơn điện tử? Mẫu công văn giải trình

Xem thêm

Bộ chỉ tiêu của Cơ quan thuế phân tích rủi ro hoàn thuế GTGT – VAT refund

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass