Điểm mới thay thế, sửa đổi thông tư 200 Dự thảo được đề cập tại bài viết dưới đây. Các thay đổi này nhằm mục tiêu phù hợp hơn với xu hướng hội nhập kế toán quốc tế trong điều kiện ứng dụng công nghệ thông tin.

Cập nhật Thông tư thay thế thông tư 200

Phu_luc_1_1__Noi_dung_va_phuong_phap_ke_toan__phan_1__20240605162801 Phu_luc_1_2___Noi_dung_va_phuong_phap_ke_toan__phan_2__20240605162834 Phu_luc_1_3___Noi_dung_va_phuong_phap_ke_toan__phan_3__20240605162847 Phu_luc_1_He_thong_TK_ke_toan_DN_20240605142531 Phu_luc_2_bieu_mau_bao_cao_tai_chinh_20240605151347 Phu_luc_2_noi_dung_va_phuong_phap_lap_bctc_20240605151440 Phu_luc_3_chung_tu_ke_toan_20240605151440 Phu_luc_4_so_ke_toan_20240605151446

Trước đó, Thông tư dự kiến sửa đổi thông tư 200

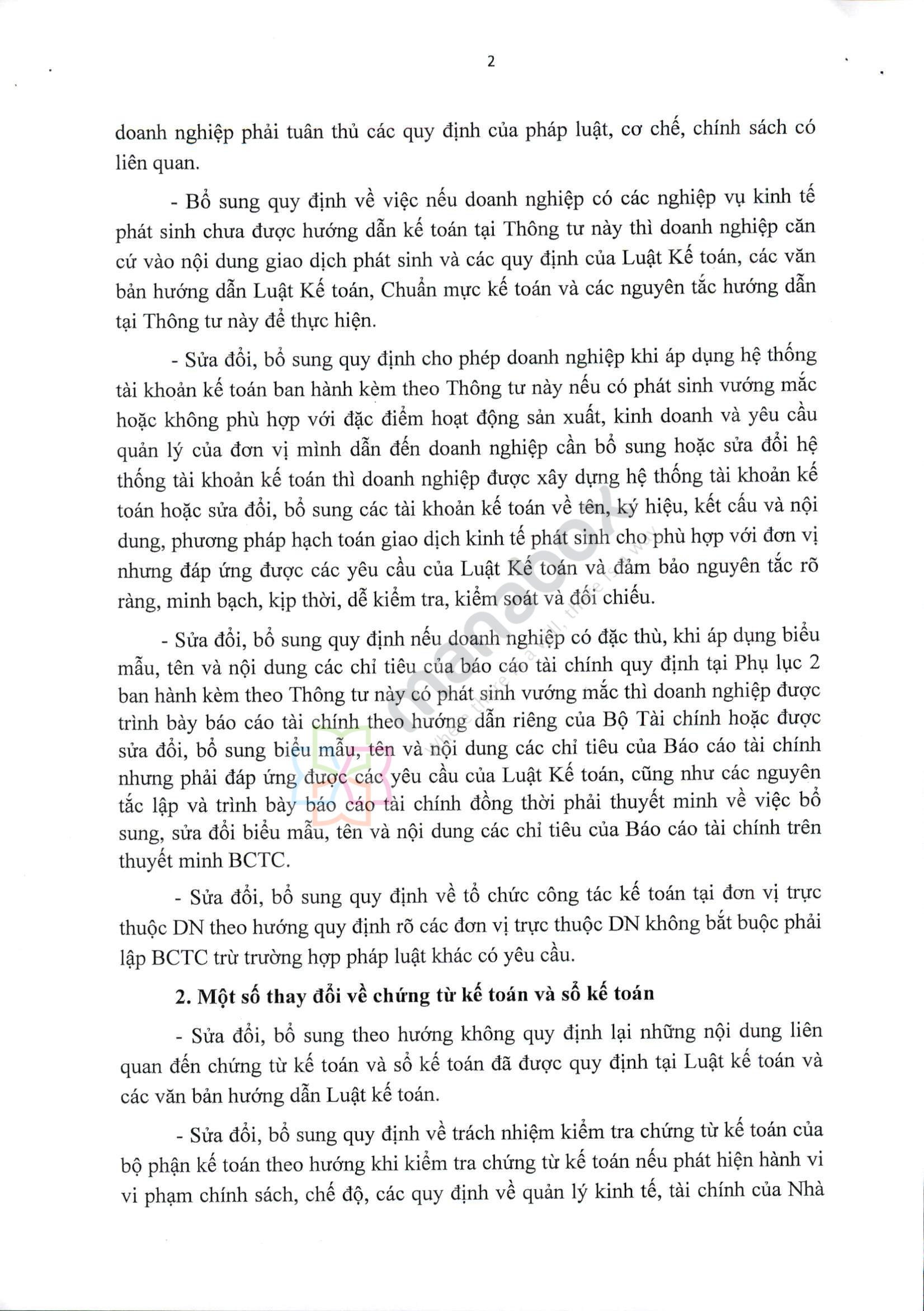

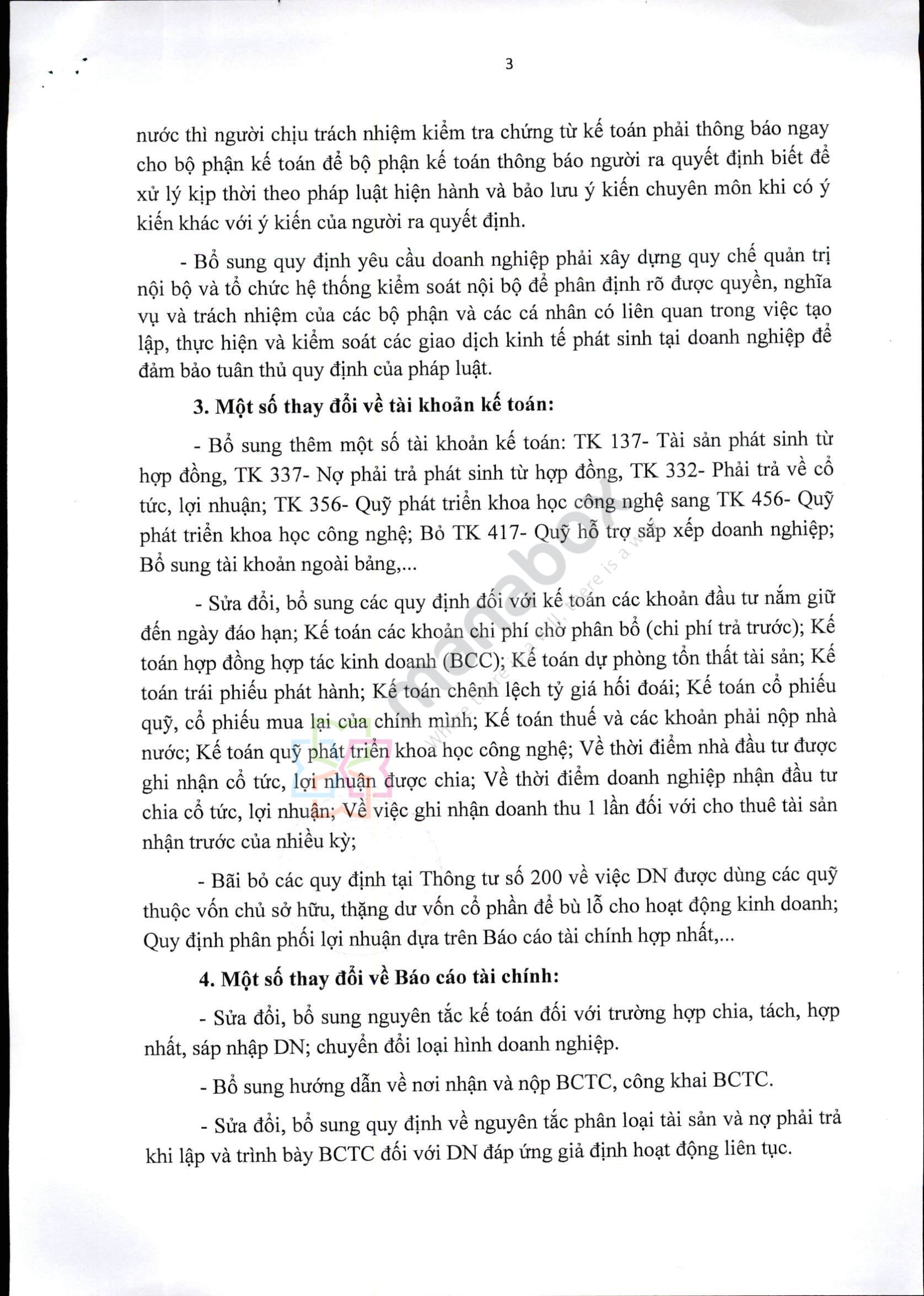

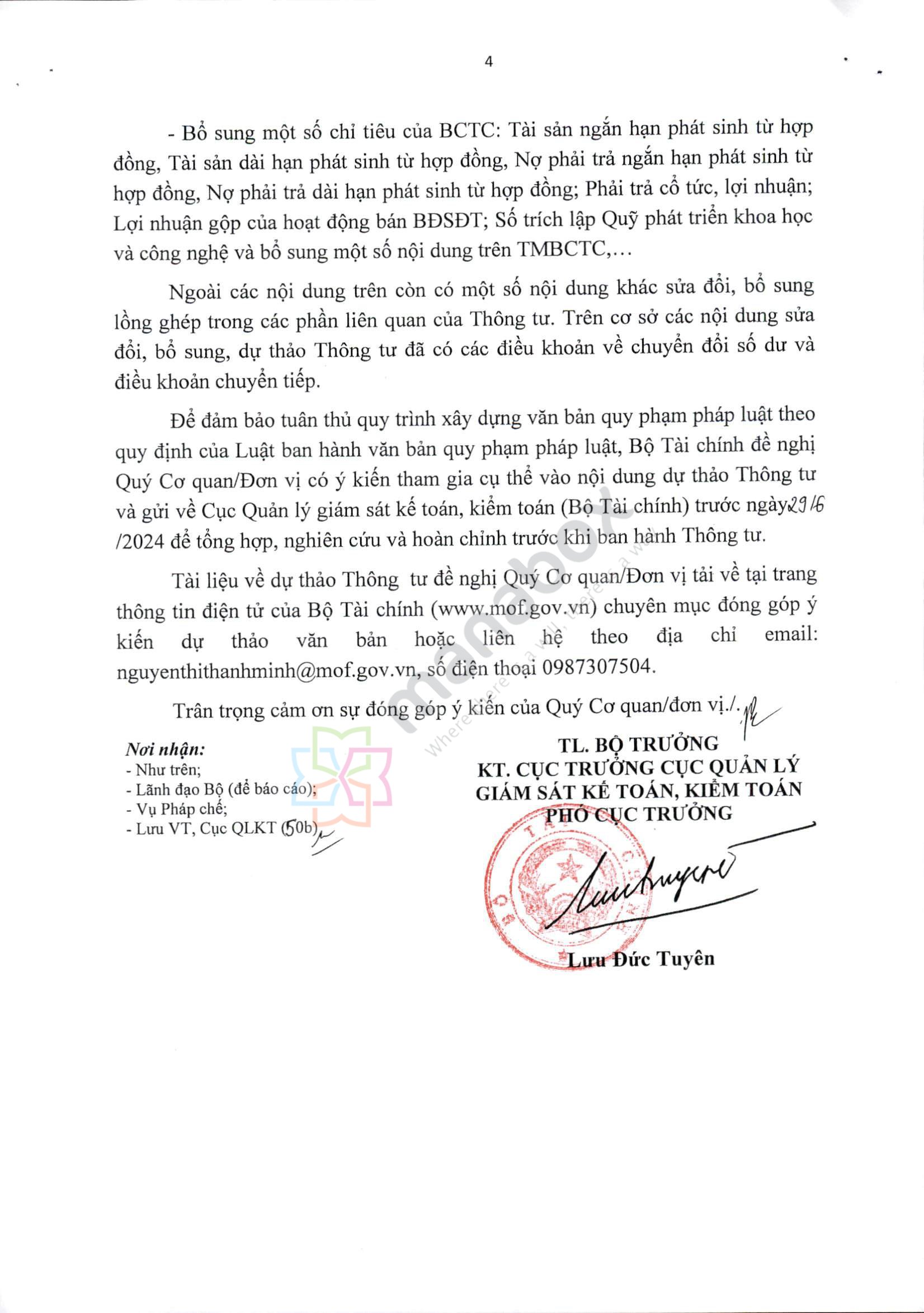

Về cơ bản, so với thông tư 200, dự thảo sửa đổi tăng tính linh hoạt cho doanh nghiệp, khắc phục các quy định không còn phù hợp và đưa thêm thông lệ quốc tế vào quá trình áp dụng để phát huy vai trò cung cấp thông tin của kế toán.

Tải bản dự thảo tại đây: Du thao sua doi thong tu 200.2014.TT-BTC_MNB

Cụ thể một số thay đổi

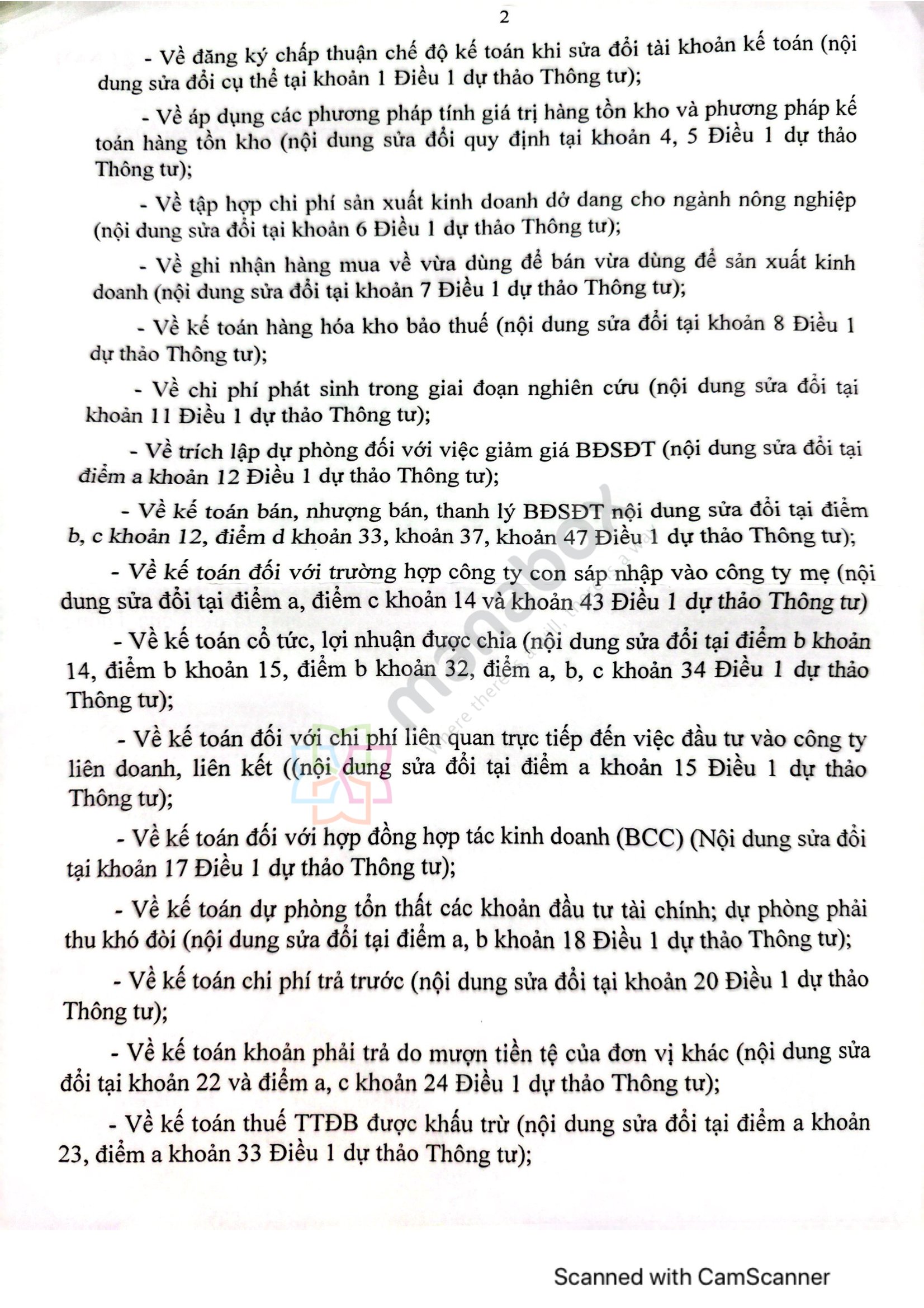

Nợ phải trả và trích lập dự phòng

- > Đưa thêm khái niệm Giá trị có thể thu hồi (Recoverable) khi xác định dự phòng tổn thất một số tài sản

- > Vốn hóa dự phòng chi phí hoàn nguyên vào nguyên giá tài sản cố định để phù hợp với thông lệ quốc tế

- > Phân bổ giá gốc khoản đầu tư trái phiếu và mệnh giá trái phiếu

Doanh thu

- > Bỏ quy định về ghi nhận doanh thu cho thuê tài sản nhiều kỳ được ghi nhận 01 lần

Một số vấn đề khác

- > Tái cấu trúc doanh nghiệp

- > Phân phối lãi khi báo cáo tài chính riêng có lãi lớn hơn báo cáo tài chính hợp nhất

- > Ghi nhận hợp đồng hợp tác kinh doanh (BCC); Kế toán của bên điều hành (nhà đầu tư, doanh nghiệp dự án PPP) cho các thỏa thuận chuyển giao việc cung cấp dịch vụ công (hợp đồng PPP) trong đó bao gồm cả hợp đồng BOT

- > Kế toán đối với thỏa thuận, hợp đồng nhận vốn góp giữa doanh nghiệp khởi nghiệp, sáng tạo và nhà đầu tư;…

- > Bổ sung thuyết minh chi tiết về một số khoản mục như: Thời hạn thanh toán nợ gốc, thời gian gia hạn, từng lần gia hạn, lý do và căn cứ được gia hạn của các khoản phải thu khác, từng khoản vay và nợ thuê tài chính, phải trả người bán, phải trả khác; chi tiết về tài sản của thỏa thuận chuyển giao việc cung cấp dịch vụ công…

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040