Thời gian thử việc không tham gia bảo hiểm thất nghiệp và thời gian nghỉ chế độ ốm đau thai sản cũng có thể được tính vào thời gian hưởng trợ cấp thôi việc khi người lao động chấm dứt hợp đồng lao động và thuộc đối tượng được hưởng trợ cấp thôi việc theo quy định. Hãy cùng tham khảo vấn đề này với Gonnapass

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Đối tượng được hưởng trợ cấp thôi việc

@manabox.ketoanthue Thất nghiệp mà vẫn có tiền, chuyện gì thế này? #baohiemthatnghiep #trocapthatnghiep #nghiviec #nghiviecvuive #nghiviecvancotien ♬ original sound – Manaboxvn

Theo Điều 34, Điều 46 Bộ Luật Lao động 2019

Người lao động là đối tượng hưởng trợ cấp thôi việc khi đáp ứng đủ các tiêu chí sau:

- – Người lao động làm việc thường xuyên cho đơn vị từ đủ 12 tháng trở lên

- – Chấm dứt hợp đồng lao động hoặc hợp đồng làm việc. Trừ một số trường hợp:

- ♦ Người lao động đủ điều kiện hưởng lương hưu, trợ cấp mất sức lao động hàng tháng

- ♦ Người sử dụng lao động đơn phương chấm dứt hợp đồng lao động do người lao động tự ý bỏ việc mà không có lý do chính đáng từ 05 ngày làm việc liên tục trở lên

- ♦ Người lao động bị xử lý kỷ luật sa thải

- ♦ Chấm dứt hợp đồng lao động và người sử dụng lao động phải trả trợ cấp mất việc (do tái cơ cấu; vì lí do kinh tế…. theo điều 42, 43 bộ Luật lao động 2019).

Mỗi năm tính trợ cấp thôi việc được trả nửa (1/2) tháng lương

Tiền trợ cấp thôi việc = 1/2 x Tiền lương tính trợ cấp thôi việc x Thời gian tính trợ cấp thôi việc

Trong đó :

- – Tiền lương tính trợ cấp thôi việc là tiền lương bình quân theo hợp đồng lao động của 06 tháng liền kề trước khi thôi việc;

- – Thời gian tính trợ cấp thôi việc = Tổng thời gian làm việc thực tế – Thời gian đã tham gia bảo hiểm thất nghiệp – Thời gian đã được trả trợ cấp thôi việc trước đó. Lưu ý:

- ♦ Thời gian tính trợ cấp thôi việc tính theo năm (đủ 12 tháng); nếu có tháng lẻ thì từ đủ 01 tháng đến dưới 06 tháng được tính bằng 1/2 năm; từ đủ 06 tháng trở lên được tính 01 năm.

- ♦ Thời gian làm việc thực tế bao gồm cả thời gian thử việc; thời gian nghỉ chế độ ốm đau, thai sản (Theo khoản 3, Điều 8, Nghị Định 145/2020/NĐ-CP).

- ♦ Thời gian đã tham gia bảo hiểm thất nghiệp bao gồm: Thời gian người sử dụng lao động đã đóng BHTN, thời gian được tính là thời gian đã đóng BHTNtheo quy định của pháp luật về BHTN. Trong khi đó, theo quy định thì thời gian nghỉ việc hưởng chế độ thai sản KHÔNG được tính là thời gian đóng BHTN. Và thời gian thử việc cũng có thể là trường hợp không tính là thời gian đóng BHTN.

⇒ Hay nói cách khác thời gian tính trợ cấp thôi việc có thể sẽ bao gồm cả thời gian thử việc và thời gian nghỉ việc hưởng chế độ thai sản.

Hạch toán kế toán

Khi trích lập dự phòng cho các khoản chi phí dự phòng trợ cấp thôi việc theo quy định của Luật lao động ghi:

Nợ các TK Chi phí (627, 641, 642…)

Có TK 352 – Dự phòng phải trả

Theo thông tư 200/2014/TT-BTC hướng dẫn về tài khoản 352 – Dự phòng phải trả:

“…Dự phòng phải trả khác, bao gồm cả khoản dự phòng trợ cấp thôi việc theo quy định của pháp luật, khoản dự phòng cho việc sửa chữa, bảo dưỡng TSCĐ định kỳ (theo yêu cầu kỹ thuật), khoản dự phòng phải trả đối với hợp đồng có rủi ro lớn mà trong đó những chi phí bắt buộc phải trả cho các nghĩa vụ liên quan đến hợp đồng vượt quá những lợi ích kinh tế dự tính thu được từ hợp đồng đó…

Cho người lao động nghỉ việc được không? Can workers be laid off?

Trợ cấp thôi việc trả cao hơn mưc quy định không được tính vào chi phí hợp lý

Khoản chi trợ cấp thôi việc được tính và chi trả theo đúng quy định của Luật Lao động sẽ được tính vào chi phí được trừ khi thỏa mãn điều kiện về hồ sơ chứng từ: Quyết định nghỉ việc, Quyết định chi trả trợ cấp thôi việc, chứng từ thanh toán khoản trợ cấp,…

Trường hợp Công ty chi trả khoản trợ cấp thôi việc cho người lao động cao hơn mức quy định của Bộ Luật Lao động và Luật Bảo hiểm xã hội thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Công văn 1352_TCT-DNNCN về thuế TNDN với trợ cấp thôi việc cao hơn quy định

Căn cứ quy định và hướng dẫn nêu trên, Công ty TNHH Cốc Cốc có trách nhiệm đóng bảo hiểm thất nghiệp cho người lao động và người lao động sẽ được hưởng trợ cấp thất nghiệp được chi trả bởi Cơ quan Bảo hiểm thất nghiệp. Trường hợp Công ty TNHH Cốc Cốc chi trả khoản trợ cấp thôi việc cho người lao động cao hơn mức quy định của Bộ Luật Lao động và Luật Bảo hiểm xã hội thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC nêu trên.

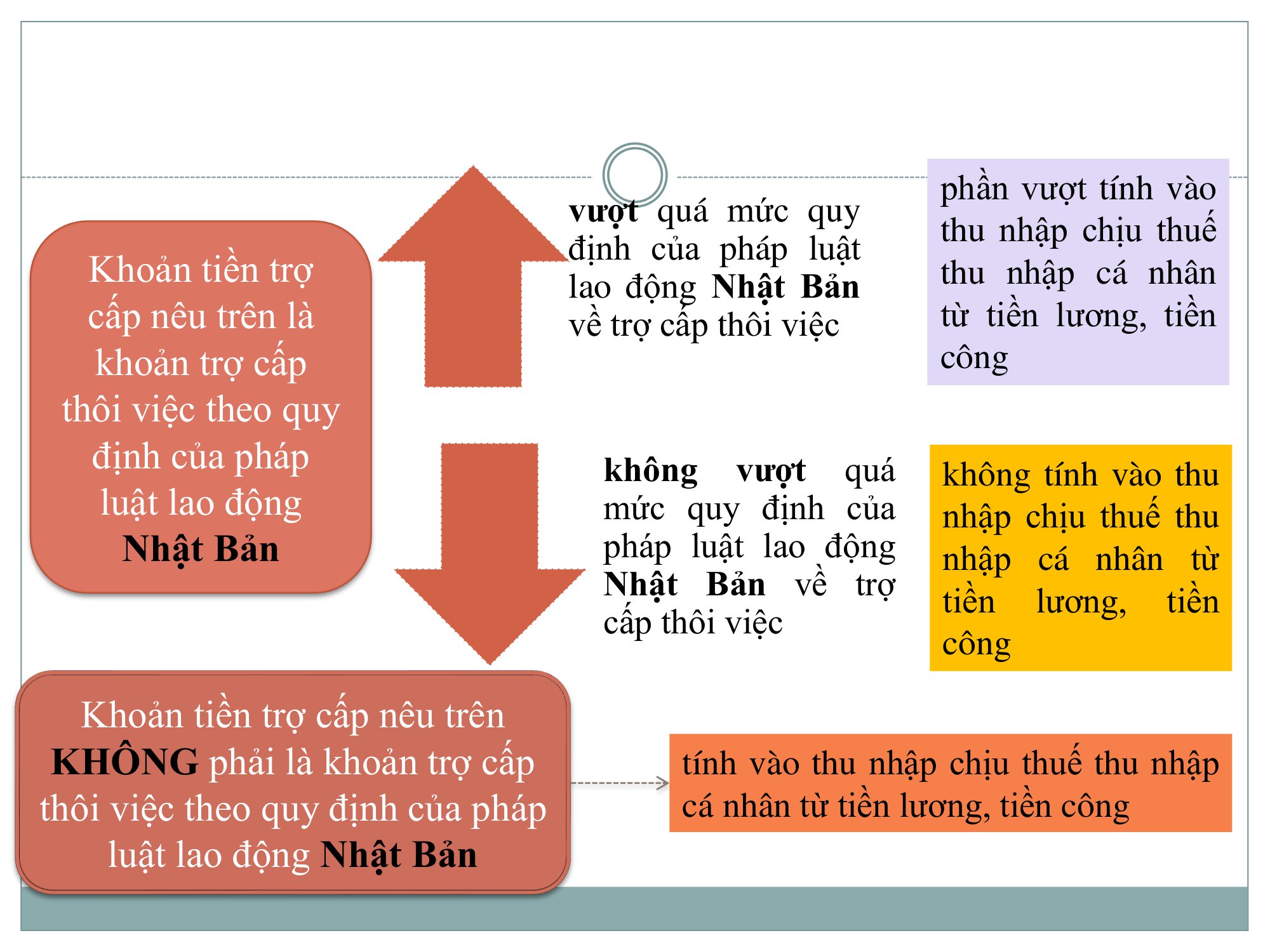

Không tính vào thu nhập chịu thuế TNCN đối với khoản trợ cấp thôi việc nhận được theo quy định.

Mức trợ cấp thôi việc nhận được cao hơn mức quy định sẽ bị tính vào thu nhập chịu thuế TNCN của người lao động. Tùy theo thời điểm chi trả, người sử dụng lao động sẽ áp dụng theo biểu thuế lũy tiến hoặc khấu trừ 10%:

♦ Trường hợp doanh nghiệp chi trả trợ cấp trước khi chấm dứt hợp đồng lao động thì chịu thuế theo biểu lũy tiến. Phần vượt mức quy định của Bô Luật lao động sẽ được cộng với các khoản thu nhập khác trong kỳ để khấu trừ thuế TNCN theo biểu lũy tiến.

♦ Trường hợp doanh nghiệp chi trả trợ cấp sau khi chấm dứt hợp đồng: phần vượt mức quy định của Bộ Luật Lao động từ hai triệu (2.000.000) đồng/lần trở lên cho người lao động sau khi đã chấm dứt hợp đồng lao động thì công ty phải thực hiện khấu trừ thuế TNCN theo mức 10% trên tổng thu nhập chi trả cho người lao động.

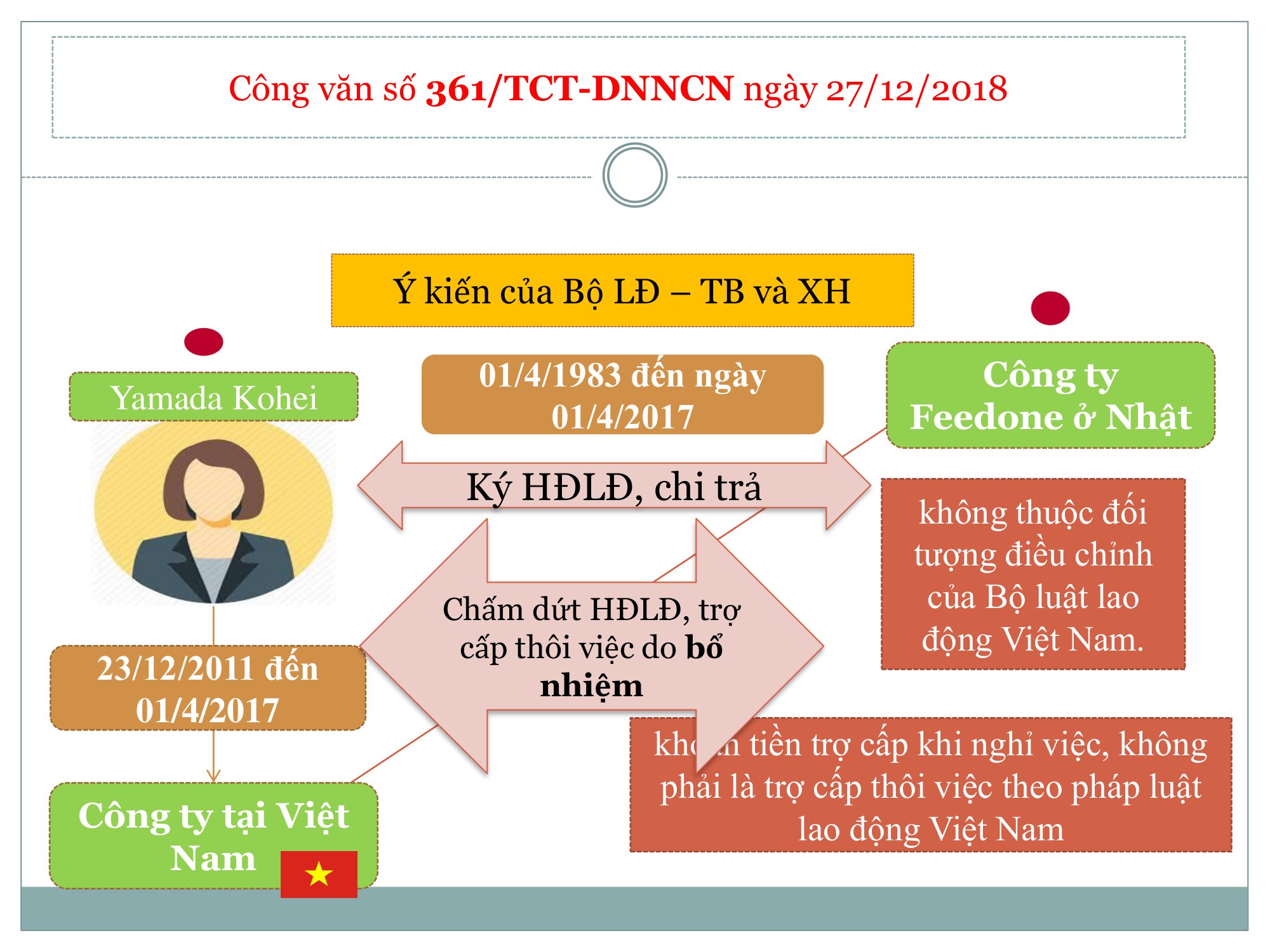

Tuy nhiên cần lưu ý tình huống nhận trợ cấp thôi việc tại nước ngoài, xem công văn 361/TCT-DNNCN

Mức phạt do không chi trả trợ cấp thôi việc

Theo khoản 2 Điều 12 Nghị định 12/2022/NĐ-CP của Chính phủ: Phạt tiền đối với người sử dụng lao động có một trong các hành vi: …không trả hoặc trả không đủ tiền trợ cấp thôi việc cho người lao động theo quy định của pháp luật; không trả hoặc trả không đủ tiền trợ cấp mất việc làm cho người lao động theo quy định của pháp luật…

Mức phạt như sau:

– Từ 1 – 2 triệu đồng đối với vi phạm từ 01 – 10 người lao động

– Từ 2 – 5 triệu đồng đối với vi phạm từ 11 – 50 người lao động

– Từ 5 – 10 triệu đồng đối với vi phạm từ 51 – 100 người lao động

– Từ 10 – 15 triệu đồng đối với vi phạm từ 101 – 300 người lao động

– Từ 15 – 20 triệu đồng đối với vi phạm từ 301 người lao động trở lên.

Ngoài việc bị phạt tiền, người sử dụng lao động phải trả đủ tiền trợ cấp thôi việc hoặc trợ cấp mất việc làm cho người lao động cộng với khoản tiền lãi của số tiền chưa trả tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt đối với hành vi không trả hoặc trả không đủ tiền trợ cấp thôi việc hoặc trợ cấp mất việc làm cho người lao động.

Tham khảo trích dẫn Luật

– Về đối tượng được hưởng trợ cấp thôi việc: Điều 34, Điều 46 Bộ Luật Lao động 2019

– Về thời gian tính trợ cấp thôi việc: khoản 5, Điều 8, Nghị Định 145/2020/NĐ-CP

– Về chính sách thuế với trợ cấp thôi việc: Điều 2 thông tư 111/2013/TT-BTC quy định những khoản trợ cấp không phải chịu thuế:

“b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…..b6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.”

Probation period not covered by unemployment insurance and periods of sick leave or maternity leave may also be included in the duration for severance allowance when an employee terminates the employment contract and is eligible for severance allowance according to the regulations. Let’s explore this issue with Gonnapass.

Eligibility for severance allowance @manabox.ketoanthue Unemployed but still getting paid, what’s this about? #unemploymentinsurance #severanceallowance #resignation #happyresignation #resignationwithmoney ♬ original sound – Manaboxvn

According to Articles 34 and 46 of the Labor Code 2019:

An employee is eligible for severance allowance if they meet the following criteria:

- The employee has worked continuously for the unit for 12 months or more.

- Termination of the employment contract or work contract, except in some cases: ♦ The employee qualifies for a pension, monthly incapacity allowance. ♦ The employer unilaterally terminates the employment contract because the employee absconds from work without just cause for 05 continuous working days or more. ♦ The employee is dismissed for disciplinary reasons. ♦ Termination of the employment contract and the employer must pay severance allowance (due to restructuring; for economic reasons… according to Articles 42, 43 of the Labor Code 2019). Each year, the severance allowance paid is half (1/2) a month’s salary. Severance pay = 1/2 x Monthly salary calculated for severance x Duration calculated for severance.

In which:

- The monthly salary calculated for severance is the average monthly salary under the employment contract of the 06 months immediately preceding the termination.

- Duration calculated for severance = Total actual working time – Duration already covered by unemployment insurance – Time for which severance had been previously paid. Note: ♦ The duration calculated for severance is counted by years (a full 12 months); if there are odd months, from 01 to under 06 months is counted as 1/2 year; from 06 months onwards is counted as 01 year. ♦ Actual working time includes probation period; time off for sick leave, maternity (According to clause 3, Article 8, Decree 145/2020/NĐ-CP). ♦ The time covered by unemployment insurance includes: Time the employer has contributed to UI, time considered as having contributed to UI according to the regulations on UI. Meanwhile, the regulations state that time off for maternity benefits is NOT considered as contributing to UI. And the probation period may also not be considered as contributing to UI. ⇒ In other words, the duration calculated for severance might include both the probation period and time off for maternity benefits.

Accounting When making provisions for severance allowance costs as prescribed by labor law:

Debit various Expense Accounts (627, 641, 642…)

Credit Account 352 – Provisions for Payables

According to Circular 200/2014/TT-BTC on account 352 – Provisions for Payables:

“…Other payables provisions, including provisions for severance allowances as prescribed by law, provisions for periodic repairs and maintenance of fixed assets (as per technical requirements), and provisions for contracts with significant risks where the mandatory costs related to the contract exceed the expected economic benefits from that contract…

Severance allowance payments higher than the prescribed amount are not considered reasonable expenses. The severance allowance payment calculated and paid in accordance with the Labor Law will be considered deductible expenses if the conditions regarding documentation are met: Decision on resignation, Decision on severance payment, payment documents for the allowance,…

If the company pays a severance allowance to an employee higher than the amounts prescribed by the Labor Code and Social Insurance Law, it is not considered a deductible expense when determining taxable corporate income according to the provisions of Article 4 of Circular No. 96/2015/TT-BTC mentioned above.

Not included in taxable personal income (TNCN) for the severance allowance received as per the regulations. The severance allowance received higher than the prescribed amount will be included in the taxable personal income of the employee. Depending on the timing of the payment, the employer will apply the progressive tax scale or deduct 10%:

♦ If the enterprise pays the allowance before the termination of the employment contract, it is taxed according to the progressive scale. The amount exceeding the stipulated amount of the Labor Code will be added to other income in the period for personal income tax deduction according to the progressive scale.

♦ If the enterprise pays the allowance after the termination of the contract: the amount exceeding the stipulated amount of the Labor Code from two million (2,000,000) VND/occurrence upwards for the employee after the termination of the employment contract, the company must perform a 10% deduction on the total income paid to the employee.

However, it is necessary to consider the scenario of receiving severance allowance abroad, see official letter 361/TCT-DNNCN

Penalties for non-payment of severance allowance According to clause 2, Article 12 of Decree 12/2022/NĐ-CP of the Government: Monetary fines for employers who commit any of the following acts: …not paying or not paying enough severance allowance to employees as per legal regulations; not paying or not paying enough unemployment benefit to employees as per legal regulations…

The penalty amounts are as follows:

- From 1 – 2 million VND for violations involving 01 – 10 employees

- From 2 – 5 million VND for violations involving 11 – 50 employees

- From 5 – 10 million VND for violations involving 51 – 100 employees

- From 10 – 15 million VND for violations involving 101 – 300 employees

- From 15 – 20 million VND for violations involving more than 301 employees.

In addition to monetary fines, the employer must pay the full severance allowance or unemployment benefit to the employee, plus the interest on the unpaid amount calculated at the highest non-term deposit interest rate announced by state-owned commercial banks at the time of the penalty for the act of not paying or not paying enough severance or unemployment benefit to the employee.

Legal References

- On eligibility for severance allowance: Articles 34, 46 of the Labor Code 2019

- On the duration calculated for severance: clause 5, Article 8, Decree 145/2020/NĐ-CP

- On tax policies for severance allowance: Article 2 of Circular 111/2013/TT-BTC stipulates the allowances not subject to tax:

“b) Various allowances and subsidies, except the following allowances and subsidies:

…..b6) Emergency hardship allowance, occupational accident or disease allowance, one-time maternity or adoption allowance, maternity benefits, post-maternity convalescence and rehabilitation benefits, allowance for reduced work capacity, one-time retirement allowance, monthly survivor’s benefit, severance allowance, unemployment benefit, and other allowances as prescribed by the Labor Code and Social Insurance Law.”

Biên soạn: Nguyễn Thị Minh Phượng – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass