Nhiều doanh nghiệp hỏi rằng nếu không trả lương có phải nộp tờ khai thuế TNCN không vì nhận được thông báo cơ quan thuế vẫn yêu cầu nộp tờ khai. Từ 5/12/2020, khi Nghị định 126/2020/NĐ-CP có hiệu lực hướng dẫn Luật quản lý thuế thì không đề cập đến điểm này trong khi trước đó, theo thông tư 156/2013/TT-BTC, doanh nghiệp không phát sinh thuế TNCN phải khấu trừ trong tháng, quý thì không phải nộp tờ khai này.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

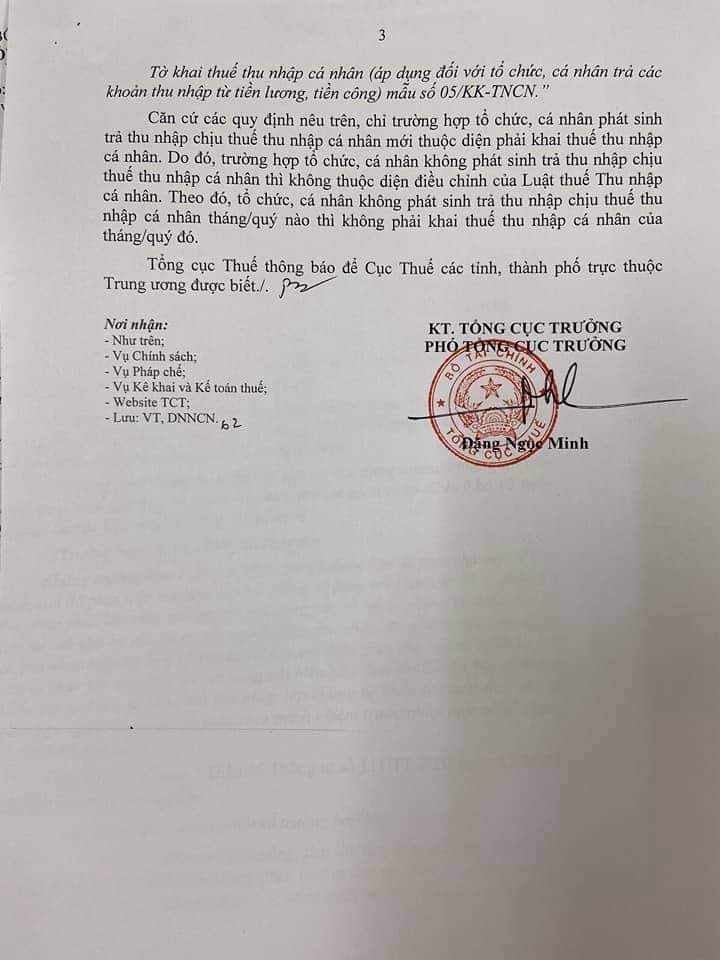

Doanh nghiệp không phát sinh trả lương không phải nộp tờ khai khấu trừ thuế TNCN

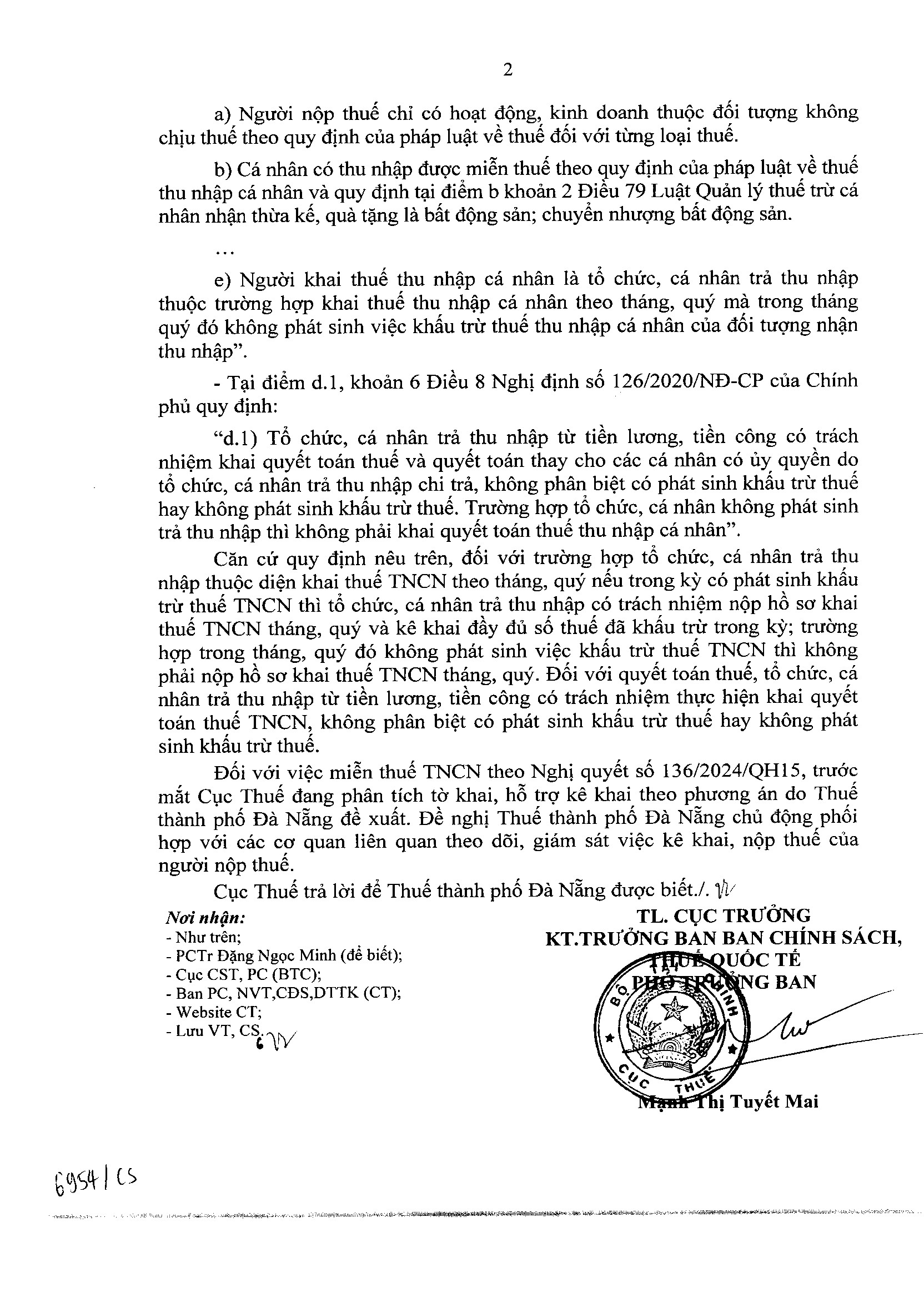

- – Tổ chức, cá nhân trả thu nhập thuộc diện khai thuế TNCN theo tháng, quý nếu có phát sinh khấu trừ thuế TNCN thì phải nộp hồ sơ khai thuế TNCN tháng, quý và kê khai đầy đủ số thuế đã khấu trừ

- – Trường hợp trong tháng, quý không phát sinh việc khấu trừ thuế TNCN thì không phải nộp hồ sơ khai thuế TNCN tháng, quý

- – Tổ chức, cá nhân trả thu nhập từ TLTC có trách nhiệm thực hiện khai quyết toán thuế TNCN, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế

Theo Nghị định 91/2022/NĐ-CP, điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP:

Điều 7. Hồ sơ khai thuế… 3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây: “e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.”

Quy định trước đó

Theo Nghị định 126/2020/NĐ-CP, xem công văn 19434/CT-TTHT, doanh nghiệp cần phân biệt trường hợp này với trường hợp có trả thu nhập nhưng không không phát sinh khấu trừ thuế TNCN, trường hợp này vẫn phải nộp hồ sơ khai thuế

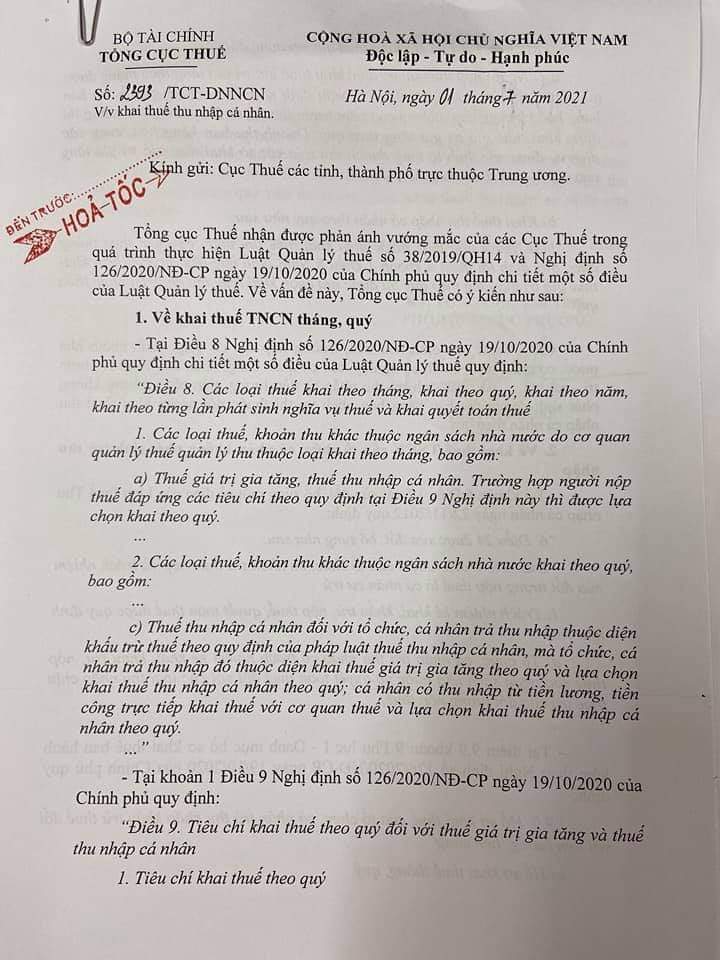

Trước đó, Tổng cục Thuế đã có công văn số 2393/TCT-DNNCN về kê khai thuế thu nhập cá nhân trong đó có hai ý chính như sau:

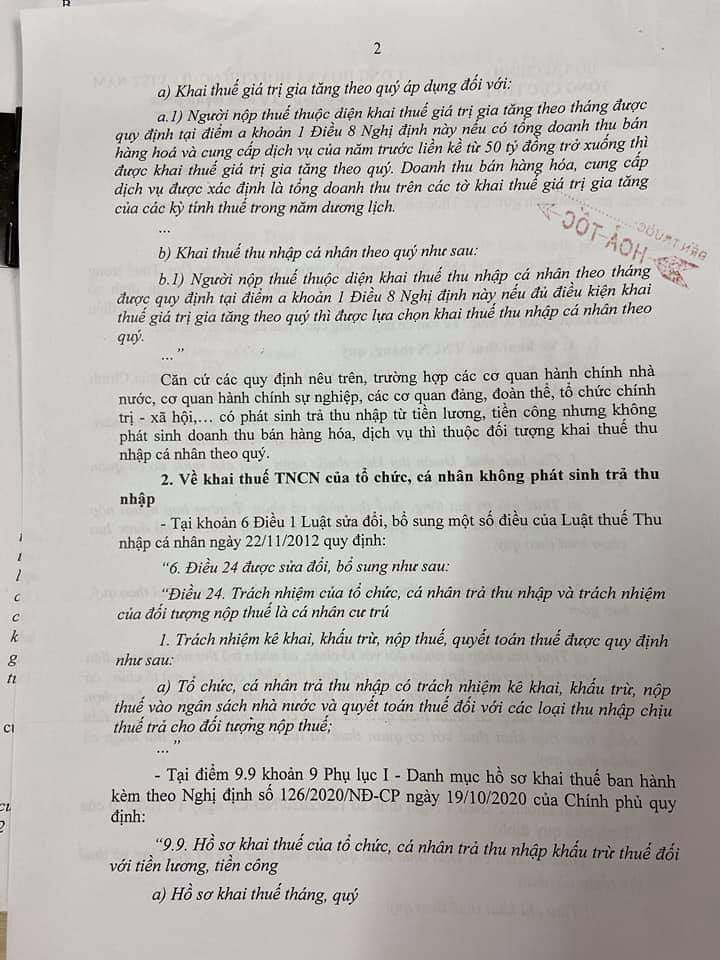

- 1, Các cơ quan hành chính nhà nước, cơ quan hành chính sự nghiệp, các cơ quan Đảng, đoản thể, tổ chức chính trị – Xã hội có phát sinh trả thu nhập từ tiền lương, tiền công nhưng không phát sinh doanh thu bán hàng hoá, dịch vụ thì sẽ kê khai thuế TNCN theo quý

- 2, Trường hợp không phát sinh trả thu nhập thì không phải nộp tờ khai 05/KK-TNCN

| Trường hợp cơ quan thuế gửi văn bản thông báo, các bạn gửi văn bản giải trình theo mẫu đính kèm Mau cam ket khong phat sinh tra luong |

Trường hợp doanh nghiệp không có người lao động, không phát sinh trả thu nhập thì không phải kê khai và nộp tờ khai thuế TNCN theo tháng (hoặc quý) do chưa có quy định cụ thể, để giảm thiểu thủ tục và cũng không phải khai quyết toán thuế TNCN

Tuy nhiên trước đó do chưa có hướng dẫn thống nhất, khá nhiều cơ quan thuế đang yêu cầu doanh nghiệp vẫn phải nộp tờ khai tạm khấu trừ thuế TNCN tháng, quý kể cả không phát sinh số liệu. Ví dụ

Xem cách hỏi tại: https://gonnapass.com/tang-cuong-ho-tro-nguoi-nop-thue-bang-phuong-thuc-dien-tu-qua-thong-etax/

Về vấn đề trả lương, doanh nghiệp cần lưu ý theo Điều 24 nghị định 05/2015/NĐ-CP, người lao động phải được trả lương trực tiếp, đầy đủ và đúng hạn theo kỳ mỗi tháng một lần hoặc nửa tháng một lần. Trường hợp đặc biệt do thiên tai, hỏa hoạn hoặc lý do bất khả kháng khác mà người sử dụng lao động đã tìm mọi biện pháp khắc phục nhưng không thể trả lương đúng thời hạn thì không được trả chậm quá 01 tháng.

Tham khảo thêm: https://gonnapass.com/nhung-cap-nhat-quan-trong-ve-quan-ly-thue/

Doanh nghiệp không phát sinh trả lương không phải nộp tờ khai quyết toán thuế TNCN?

Xem thêm

Nhận được email nhắc nộp tờ khai quyết toán? Không trả lương có phải quyết toán thuế TNCN?

Tham khảo Luật

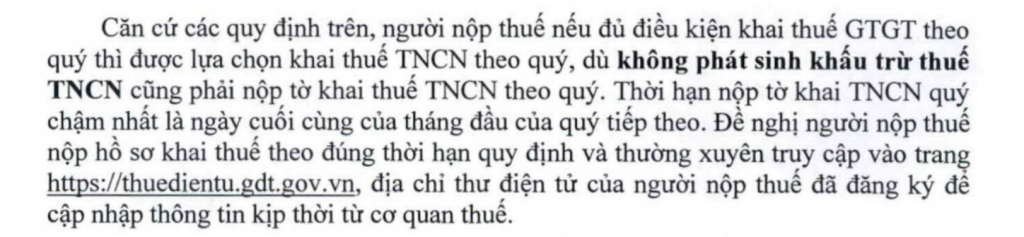

Theo điều 8 Nghị định 126/2020/NĐ-CP về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

“…2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý…”

….Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân….

Theo điều 16 thông tư 156/2013/TT-BTC

a.1) Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

Biên soạn: Phạm Tiến Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass