Doanh nghiệp cần rà soát lại khoản Dự phòng rủi ro môi trường theo số dư TK 352 về số dư Quỹ dự phòng rủi ro, bồi thường thiệt hại về môi trường đã trích lập nhưng chưa sử dụng hết.

Theo thông tư 08/2023/TT-BTC thì kể từ ngày 24 tháng 03 năm 2023, số dư này phải hạch toán vào thu nhập khác của năm tài chính hiện hành. Điều này có thể ảnh hưởng đến thu nhập chịu thuế thu nhập doanh nghiệp của năm tài chính 2023.

Nợ TK 352 – Dự phòng phải trả

Có TK 711- Thu nhập khác

Hướng dẫn này xuất phát từ quy định tại Luật Bảo vê môi trường số 72/2020/QH14 ngày 17/11/2020 và Nghị định số 08/2022/NĐ-CP ngày 10/01/2022, theo đó

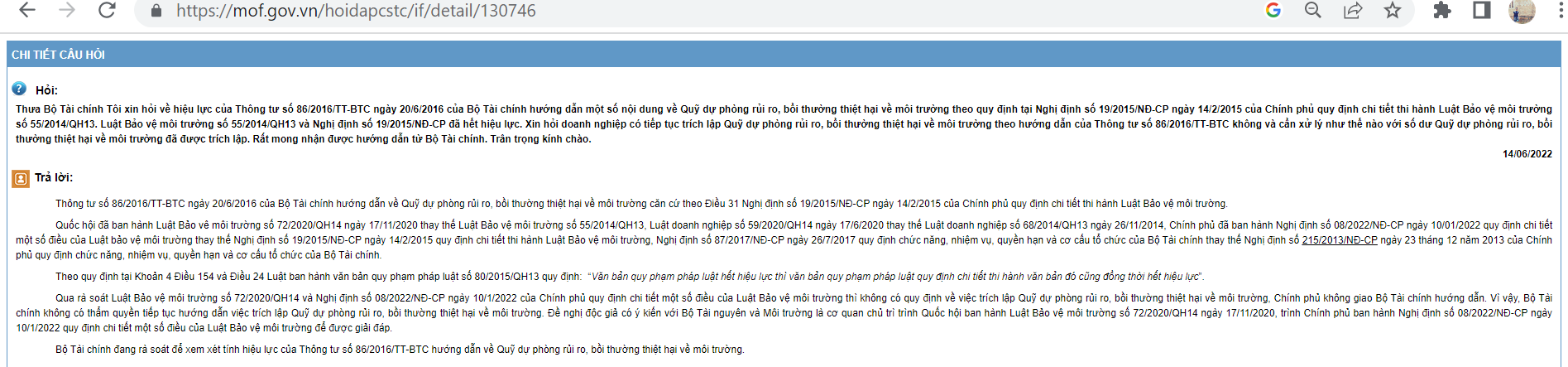

“…Qua rà soát Luật Bảo vệ môi trường số 72/2020/QH14 và Nghị định số 08/2022/NĐ-CP ngày 10/1/2022 của Chính phủ quy định chi tiết một số điều của Luật Bảo vệ môi trường thì không có quy định về việc trích lập Quỹ dự phòng rủi ro, bồi thường thiệt hại về môi trường, Chính phủ không giao Bộ Tài chính hướng dẫn…

Bộ Tài chính đang rà soát để xem xét tính hiệu lực của Thông tư số 86/2016/TT-BTC hướng dẫn về Quỹ dự phòng rủi ro, bồi thường thiệt hại về môi trường…”

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass