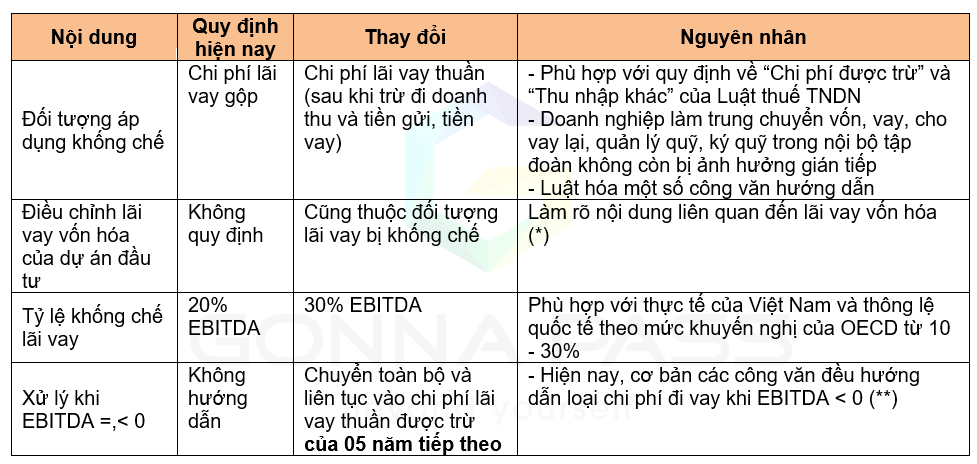

Nghị định 20/2017/NĐ-CP đã tạo ra khuôn khổ pháp lý để quản lý thuế đối với giao dịch liên kết. Tuy nhiên, một trong những điểm gây nhiều tranh cãi của Nghị định này là Khoản 3 Điều 8 liên quan đến mức giới hạn chi phí lãi vay phát sinh trong kỳ được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế (EBITDA). Quy định này để khống chế hiện tượng vốn mỏng gây xói mòn cơ sở thu thuế. Do đó, sau một thời gian thực hiện, Chính Phủ Việt Nam đang cân nhắc về một nghị định sửa đổi nghị định này.

Một số quy định tại dự thảo nghị định sửa đổi như sau:

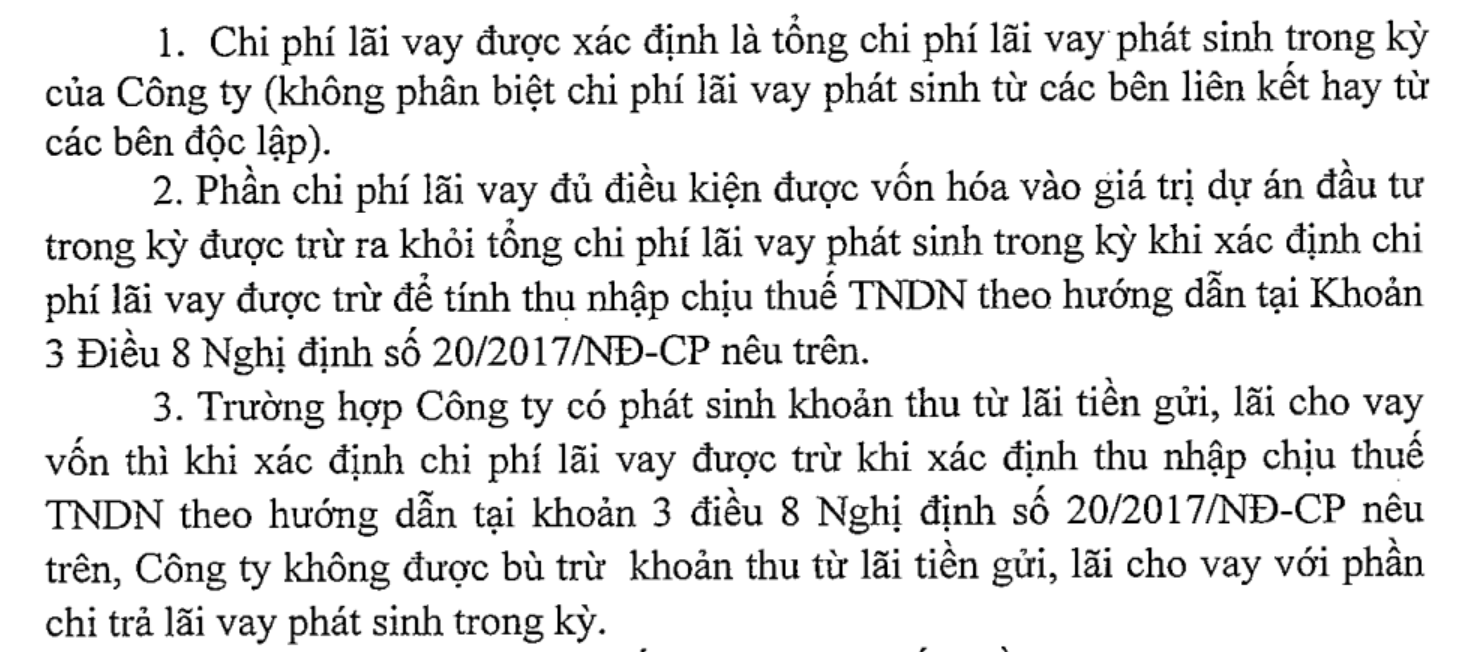

(*) Hướng dẫn tại công văn 3966/CT-TTHT trước đây có quy định khác:

(**) Xem thêm tại: Chi Phí lãi vay không được trừ của các bên có giao dịch liên kết theo nghị định 20/2017/NĐ-CP được tính như thế nào?

Nghị định cũng hướng dẫn về quy định chuyển tiếp, theo đó chi phí lãi vay trước đó chưa tính vào chi phí để xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định tại Nghị định 20/2017/NĐ-CP thì tinh thần sẽ được hồi tố cho được phép áp dụng quy định mới của nghị định này.

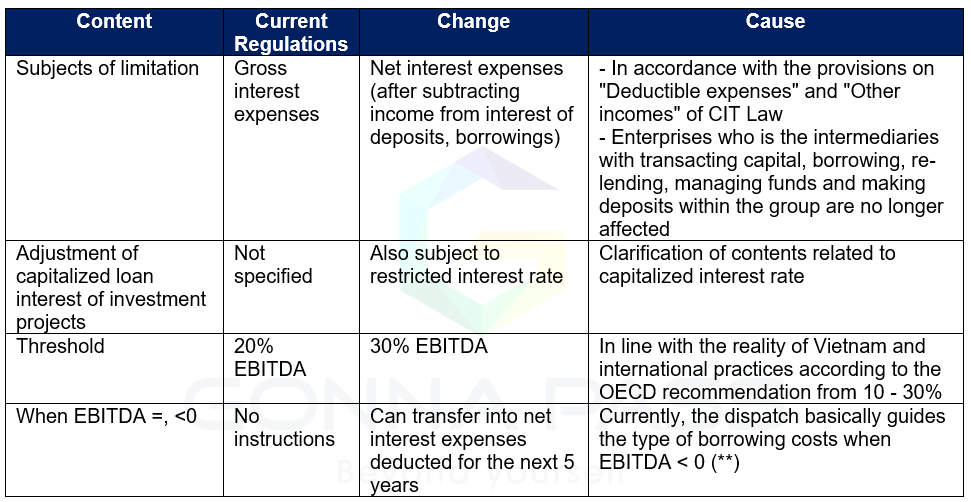

Decree 20/2017 / ND-CP created the legal framework to manage taxes on associated transactions. However, one of the most controversial points of this Decree is that Clause 3 of Article 8 relates to the limit on the interest expense incurred in the period to be deducted when calculating the enterprise income tax (CIT) not exceeding 20 % of gross profit from operating activities plus interest expenses, depreciation expenses for taxpayers (EBITDA). This regulation is to control the phenomenon of thin capital which erodes the tax revenue base. Therefore, after a period of implementation, the Government of Vietnam is considering a decree amending this decree. Some provisions in the draft decree are amended as follow:

The Decree also provides guidance on transitional provisions whereby previous interest expenses have not been included in expenses for determining taxable income in accordance with Decree 20/2017/ND-CP will be retroactively allowed to apply the new provisions of this decree.

(**) Official letter No 1990/CT-TTHT

If total net profit generated from business activities plus loan interest costs and amortization costs arising within a period (aka EBITDA indicator) is less than 0, total loan interest costs within the tax period is not deductible when determining taxable corporate income.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass