Tiếp tục các chính sách hỗ trợ doanh nghiệp, người lao động chịu ảnh hưởng bởi dịch Covid-19, sau một thời gian dự thảo, Chính phủ đã chính thức ban hành Nghị định 52/2021/NĐ-CP ngày 19/4/2021 về gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2021 với các nội dung chính như sau:

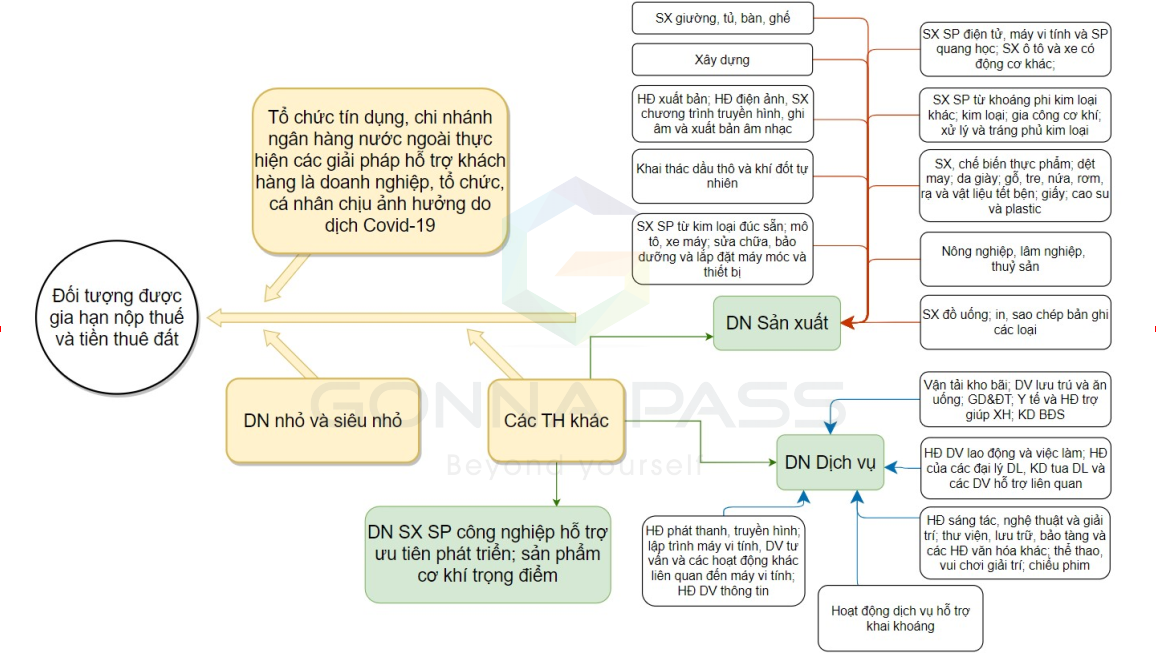

1.Đối tượng áp dụng

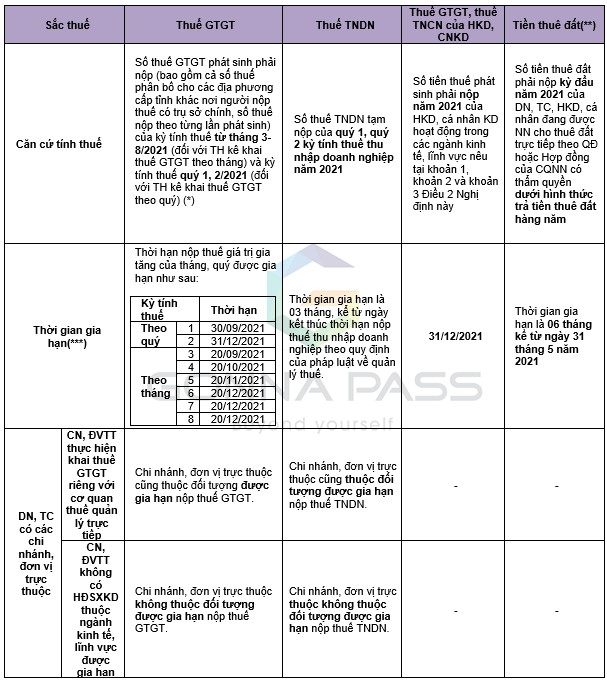

2. Thời gian gia hạn

Trong đó:

(*)Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số thuế giá trị gia tăng phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số thuế phải nộp tăng thêm do khai bổ sung.

(**) Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2, khoản 3 và khoản 5 Điều 2 Nghị định này.

(***) Trường hợp ngày cuối cùng của thời hạn nộp thuế được gia hạn trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó.

Trường hợp doanh nghiệp, tổ chức kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2, khoản 3 và khoản 5 Điều 2 Nghị định này thì được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp theo hướng dẫn tại Nghị định này.

3.Trình tự, thủ tục thực hiện

Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất lần đầu hoặc thay thế khi phát hiện có sai sót (bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính) cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế.

Trường hợp Giấy đề nghị gia hạn nộp thuế và tiền thuê đất không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30 tháng 7 năm 2021, cơ quan quản lý thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn.

4. Tham khảo văn bản Luật

Tải Nghị định 52/2021/NĐ-CP tại đây.

Tải phụ lục Giấy đề nghị gia hạn nộp thuế và tiền thuê đất tại đây.

5. Tham khảo công văn

Tham khảo Công văn 1495_TCT-KK_477420.pdf về Triển khai gia hạn nộp thuế theo Nghị Định 52-2021

6. Tham khảo thêm bài viết