Việc xác định giảm 30% thuế TNDN hay không được quy định tại Nghị định 92/2021/NĐ-CP hướng dẫn thi hành Nghị quyết 406/NQ-UBTVQH15 với nhiều điểm quan trọng như sau:

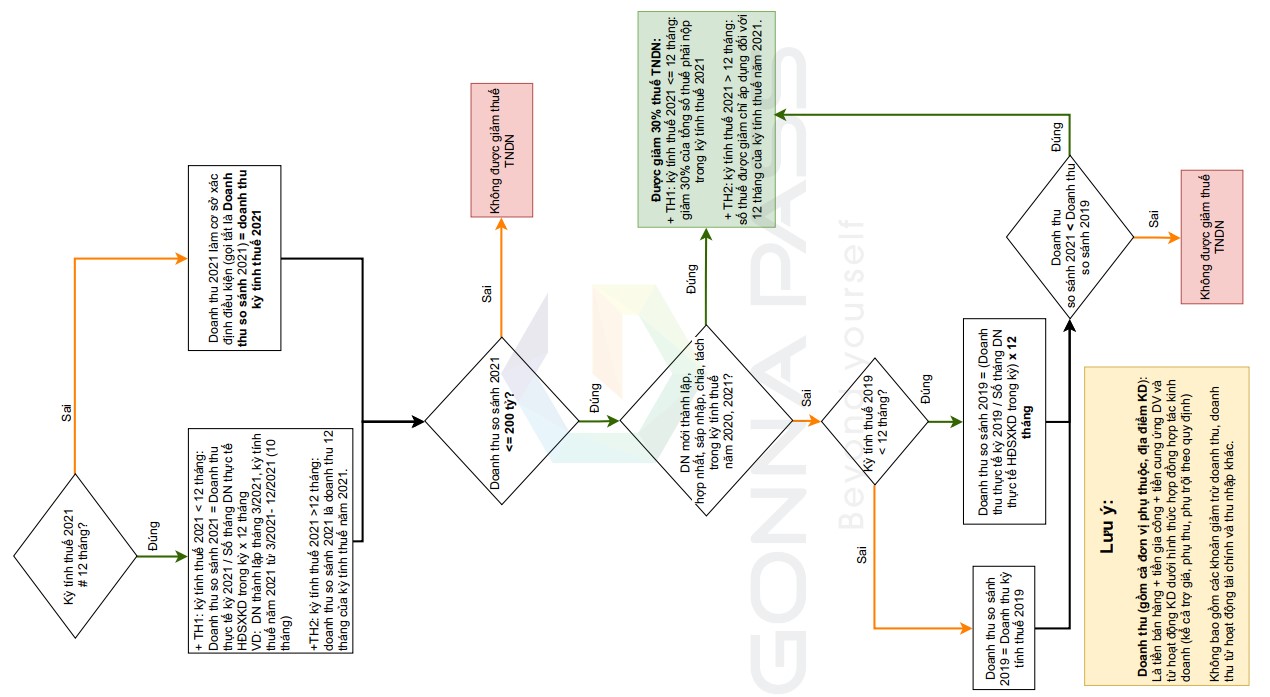

1. Điều kiện áp dụng

2. Cách xác định số thuế TNDN được giảm

Số thuế TNDN được giảm của kỳ tính thuế năm 2021 được tính trên toàn bộ thu nhập của DN, bao gồm cả các khoản thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp, số thuếTNDN được giảm quy định tại Nghị định này được tính trên số thuế TNDN phải nộp của kỳ tính thuế năm 2021, sau khi đã trừ đi số thuế TNDN mà doanh nghiệp đang được hưởng ưu đãi theo quy định của Luật Thuế TNDN và các văn bản hướng dẫn thi hành.

3. Cách thức kê khai giảm thuế

a) Căn cứ doanh thu trong kỳ tính thuế năm 2019 và dự kiến doanh thu trong kỳ tính thuế năm 2021, DN tự xác định số thuế được giảm khi tạm nộp thuế TNDN hàng quý.

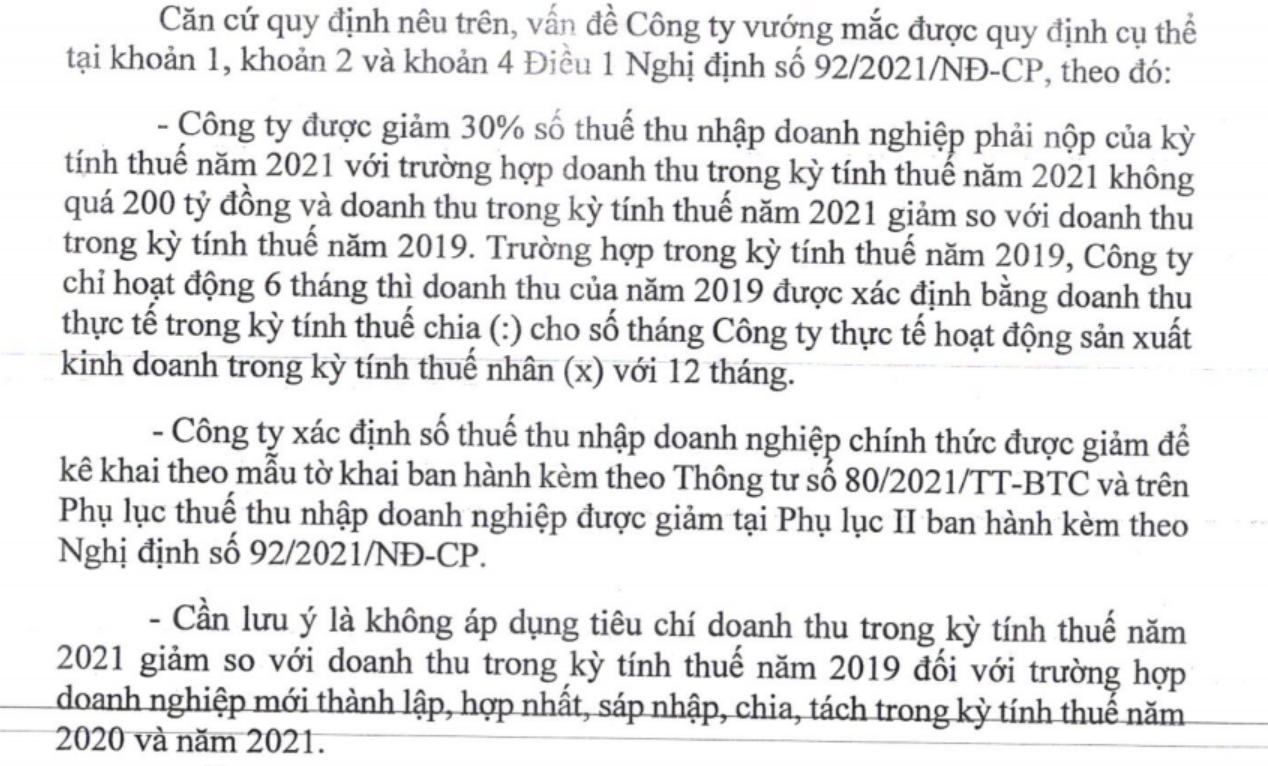

Doanh nghiệp xác định số thuế TNDN chính thức được giảm để kê khai theo mẫu tờ khai ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ và trên Phụ lục thuế thu nhập doanh nghiệp được giảm tại Phụ lục II ban hành kèm theo Nghị định này.

b) Khi thực hiện quyết toán thuế TNDN năm 2021, việc xử lý số thuế nộp thiếu hoặc nộp thừa của số thuế tạm nộp các quý so với số thuế phải nộp theo quyết toán năm thực hiện theo quy định của pháp luật về quản lý thuế.

c) Qua thanh tra, kiểm tra, kiểm toán, cơ quan thuế, cơ quan có thẩm quyền phát hiện doanh nghiệp không thuộc đối tượng được giảm thuế theo quy định của Nghị định này hoặc số thuế phải nộp của kỳ tính thuế năm 2021 lớn hơn số thuế doanh nghiệp đã kê khai thì doanh nghiệp phải nộp đủ số tiền thuế thiếu so với số phải nộp sau khi đã được giảm theo quy định tại Nghị định này (nếu có), bị xử phạt vi phạm hành chính về thuế tính trên số tiền thuế thiếu và tính tiền chậm nộp theo quy định của pháp luật về quản lý thuế, pháp luật về xử lý vi phạm hành chính.

Trường hợp DN khai bổ sung hồ sơ khai thuế thu nhập doanh nghiệp của kỳ tính thuế năm 2021 hoặc theo quyết định, kết luận, thông báo kết quả thanh tra, kiểm tra, kiểm toán của cơ quan thuế, cơ quan có thẩm quyền làm tăng số thuế TNDN phải nộp thì số thuế tăng thêm được giảm 30% theo quy định của Nghị định này nếu doanh nghiệp vẫn đáp ứng điều kiện được giảm thuế quy định tại khoản 2 Điều này.

Trường hợp DN khai bổ sung hồ sơ khai thuế TNDN của kỳ tính thuế năm 2021 hoặc theo quyết định, kết luận, thông báo kết quả thanh tra, kiểm tra, kiểm toán của cơ quan thuế, cơ quan có thẩm quyền làm giảm số thuế TNDN phải nộp thì điều chỉnh giảm số thuế TNDN được giảm theo quy định của Nghị định này và xử lý số tiền thuế nộp thừa (nếu có) theo quy định của pháp luật về quản lý thuế.

Như vậy, các DN cần căn cứ vào các thông tin nêu trên để xác định xem DN mình có thuộc đối tượng được giảm thuế hay không, đồng thời căn cứ doanh thu trong kỳ tính thuế năm 2019 và dự kiến doanh thu trong kỳ tính thuế năm 2021 để tự xác định số thuế được giảm khi tạm nộp thuế TNDN hàng quý.

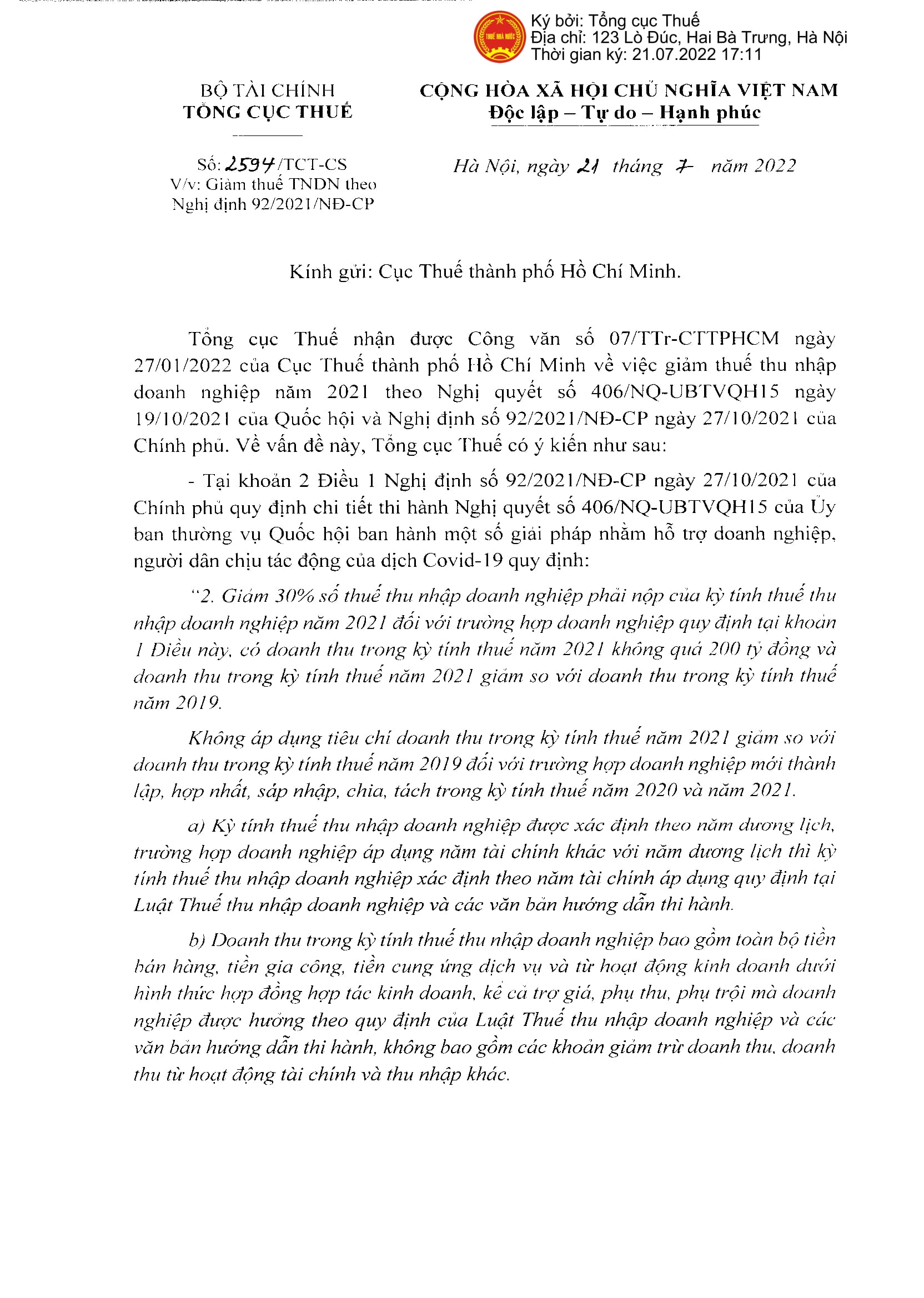

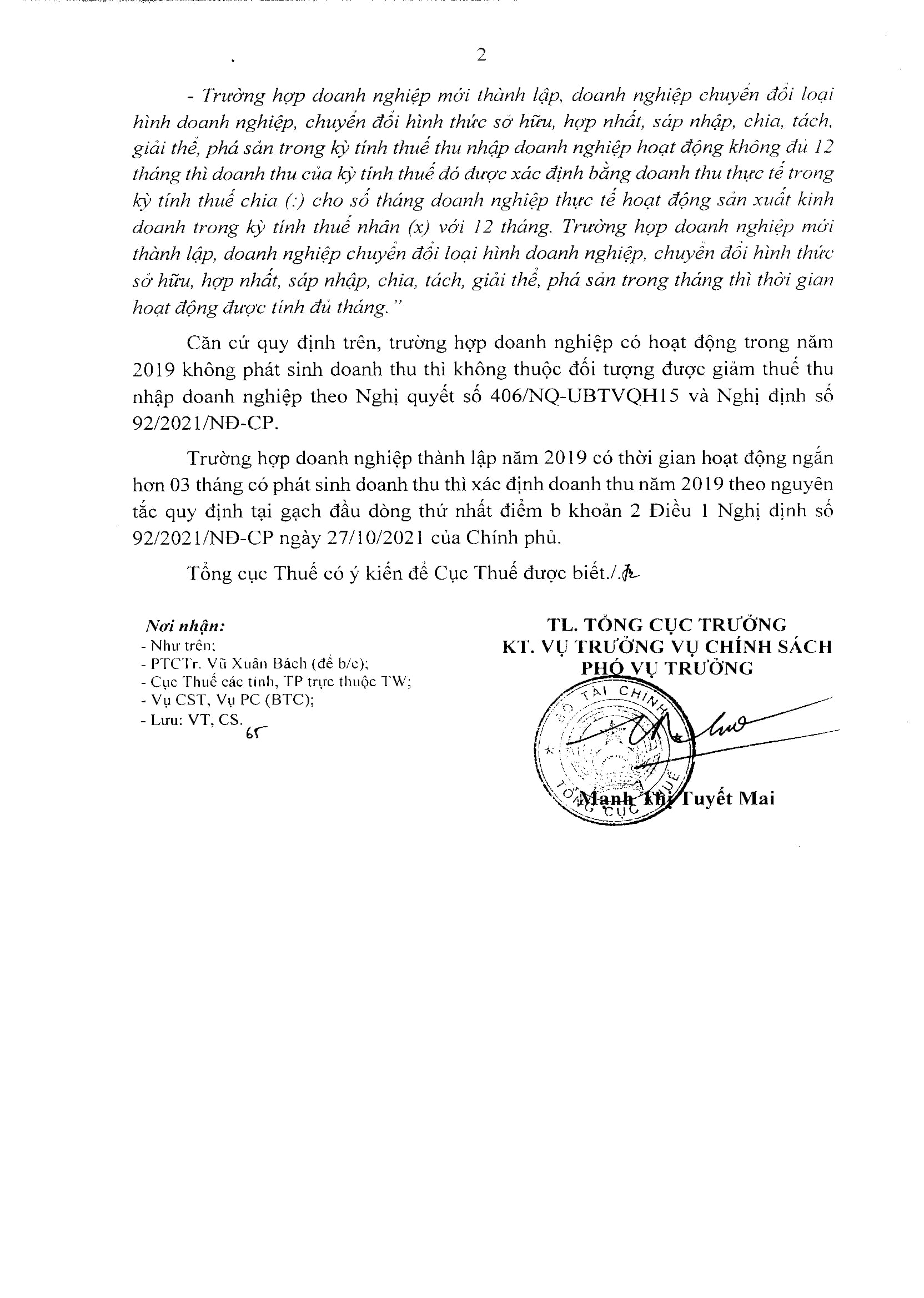

(Cập nhật 25/07/2022 – Công văn 2594/TCT-CS)

Ngoài ra, Nghị định 92/2021/NĐ-CP cũng ban hành hướng dẫn chính thức về điều kiện hưởng, trình tự và thủ tục xuất hóa đơn GTGT theo quy định giảm 30% thuế GTGT được đề cập trong Nghị quyết 406/NQ-UBTVQH15 và công văn dự thảo của BTC mà chúng tôi đã thông tin trước đó.

Tham khảo:

Tham khảo bài viết mới nhất về hướng dẫn chính thức giảm 30% thuế GTGT trong bài viết sau:

Dự thảo hướng dẫn viết hóa đơn giảm 30% thuế GTGT – Nghị quyết 406/NQ-UBTVQH

Tham khảo văn bản Luật:

Tải Nghị định 92/2021/NĐ-CP tại đây.

Tải Nghị quyết 406/NQ-UBTVQH14 tại đây.

Biên soạn:

Phạm Thị Thu Hà – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/