Quy định về gộp năm tài chính như thế nào? Việc gộp năm tài chính có ưu điểm gì cho doanh nghiệp. Cùng tìm hiểu tại bài viết nhé!

Tình huống: Công ty thành lập vào 15 tháng 10/2022, năm tài chính từ 1/1 đến 31/12

|

Gộp năm tài chính có ích lợi gì

Việc cho phép doanh nghiệp gộp báo cáo tài chính và quyết toán thuế TNDN sẽ tiết kiệm được các chi phí tuân thủ và thủ tục hành chính do giai đoạn đầu thường phát sinh ít giao dịch kinh tế. Ví dụ với tình huống trên, doanh nghiệp sẽ

- > Không phải kiểm toán năm đầu tiên mà chỉ cần kiểm toán 1 lần với năm sau khi gộp (Năm 2023, kỳ đầu tiên từ 15/10/2022 – 31/12/2023)

- > Không phải quyết toán thuế TNDN năm đầu tiên mà chỉ cần quyết toán thuế TNDN cho năm sau khi gộp (Năm 2023, kỳ đầu tiên từ 15/10/2022 – 31/12/2023)

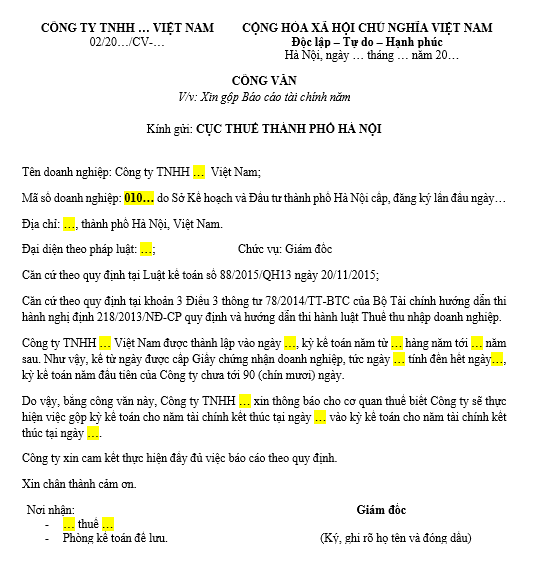

Thủ tục Gộp báo cáo tài chính

Doanh nghiệp được phép gộp theo Khoản 2, Khoản 4 Điều 12 Luật kế toán số 88/2015/QH13 ngày 20/11/2015 quy định kỳ kế toán như sau:

“2. Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau: a) Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này; …

4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.”

Thực tế hiện nay chưa có văn bản hướng dẫn nào về thời điểm nộp công văn xin gộp báo cáo, tuy nhiên thông thường DN sẽ nộp trước thời hạn nộp BCTC của năm xin gộp (Ví dụ trên, doanh nghiệp xin gộp BCTC năm 2022 vào năm 2023 thì nên nộp công văn xin gộp BCTC trước ngày 31/3/2023) nhằm mục đích thông báo tới cơ quan thuế tránh việc bị phạt về việc chưa nộp BCTC, quyết toán thuế TNDN khi tới hạn. Đối với trường hợp của công ty, trường hợp tới thời điểm hiện tại công ty chưa nhận được thông báo phạt nộp BCTC, quyết toán thuế TNDN từ cơ quan thuế, công ty có thể cân nhắc thực hiện nộp bổ sung công văn xin gộp BCTC tới cơ quan Thuế để làm bằng chứng về việc thông báo.

Gộp Quyết toán thuế TNDN

Tại Khoản 2, 3 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập doanh nghiệp (TNDN) quy định kỳ tính thuế TNDN như sau:

“2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.”

Tham khảo công văn 1034/CT-TTHT

Trường hợp của Công ty theo trình bày, Công ty giải thể do hết thời hạn hoạt động doanh nghiệp theo giấy phép đầu tư là ngày 31/01/2012 thì kỳ tính thuế năm cuối cùng (năm 2012) được cộng với kỳ tính thuế năm trước đó (năm 2011) thành một kỳ tính thuế, tính từ ngày 01/01/2011 đến ngày 31/01/2012 (kỳ tính thuế năm giải thể là 13 tháng).

…Trường hợp Công ty chấm dứt hoạt động vào tháng 01/2012 thì thời hạn nộp hồ sơ quyết toán thuế TNDN chậm nhất là ngày thứ chín mươi, kể từ ngày kết thúc năm 2011 hoặc ngày thứ 45 kể từ ngày chấm dứt hoạt động

…Căn cứ qui định trên, kỳ quyết toán thuế TNCN được tính theo năm dương lịch (12 tháng) Công ty không được cộng kỳ tính năm 2011 vào tháng 1/2012 để hình thành kỳ tính thuế. Đối với tháng 01/2012 là tháng cuối cùng của kỳ tính thuế TNCN năm 2012 của Công ty còn hoạt động, Công ty không được thực hiện quyết toán thay cho người lao động mà chỉ kê khai quyết toán thuế TNCN đối với số thu nhập và số thuế TNCN tháng 01/2012 Công ty đã chi trả và khấu trừ của người lao động và cấp chứng từ khấu trừ thuế TNCN cho người lao động để người lao động trực tiếp quyết toán với cơ quan thuế của năm 2012.

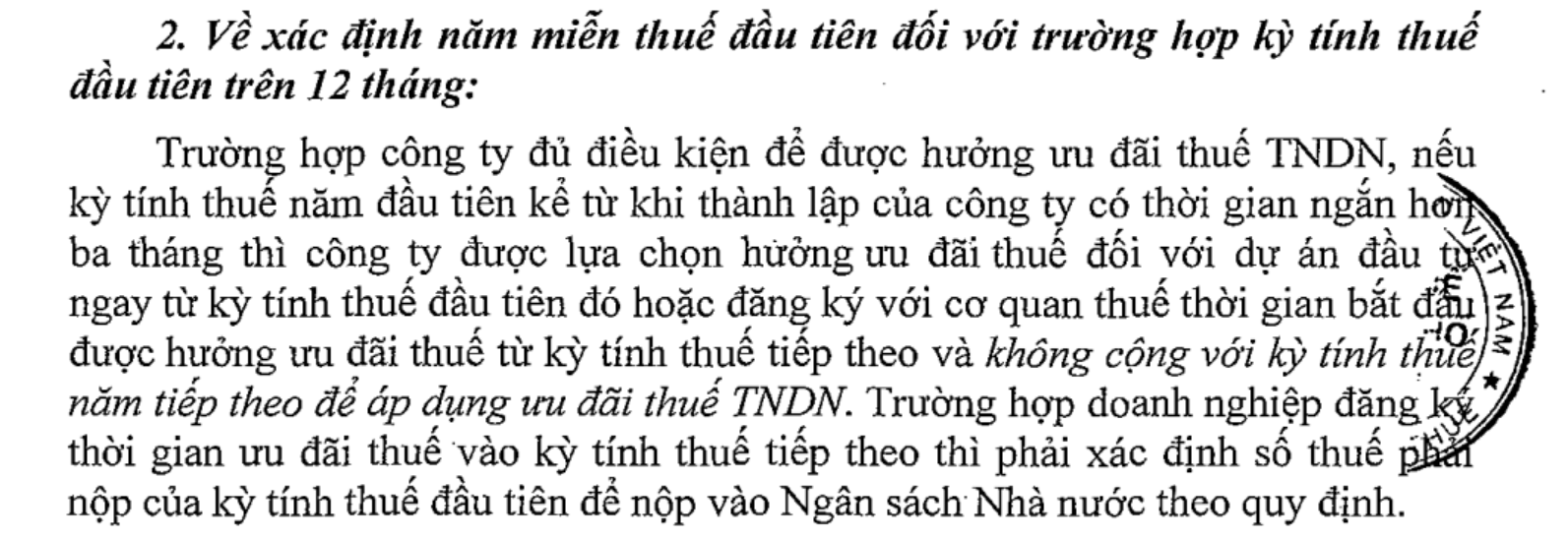

| Lưu ý vấn đề ưu đãi thuế TNDN với kỳ tính thuế gộp dài hơn 12 tháng

|

KHÔNG được gộp quyết toán thuế TNCN

Doanh nghiệp đủ điều kiện có thể gộp báo cáo tài chính, quyết toán thuế TNDN nhưng nếu trong năm có phát sinh chi trả lương cho nhân viên thì vẫn phải làm quyết toán thuế TNCN của năm đó.

Các trường hợp và ví dụ Chuyển đổi năm tài chính – Change fiscal year

Biên soạn: Khương Hoàng Anh, Nguyễn Thị Linh Chi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass