Bài viết tóm tắt một số quy định đặc thù với hóa đơn dịch vụ vận chuyển vận tải giao nhận như thời điểm lập, bảng kê đính kèm…

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Áp dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP

Có 2 trường hợp sau

-

> Trường hợp 1: Lập hóa đơn tại thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước NẾU

- >> Hoạt động cung cấp dịch vụ vận tải hàng hóa của Công ty đáp ứng quy định về kinh doanh dịch vụ logistics theo Nghị định số 163/2017/NĐ-CP và pháp luật có liên quan

- >> Việc cung cấp dịch vụ của Công ty phát sinh thường xuyên với số lượng lớn, cần có thời gian để đối soát số liệu giữa doanh nghiệp với khách hàng

- > Trường hợp 2: Thời điểm lập hóa đơn là thời điểm hoàn thành việc cung cấp dịch vụ với các trường hợp khác

Cơ sở pháp lý về thời điểm xuất hóa đơn

“a) Đối với các trường hợp bán hàng hóa, cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp bán hàng hóa, cung cấp dịch vụ và khách hàng, đối tác gồm: Trường hợp cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không…, cung cấp dịch vụ hỗ trợ vận tải đường sắt…, dịch vụ bưu chính và chuyển phát (bao gồm cả dịch vụ đại lý, dịch vụ thu hộ, chi hộ)…, dịch vụ logistic…, và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị bán hàng hóa, cung cấp dịch vụ với người mua.”

m) Đối với kinh doanh vận tải hành khách bằng xe taxi có sử dụng phần mềm tính tiền theo quy định của pháp luật: tại thời điểm kết thúc chuyến đi, doanh nghiệp, hợp tác xã kinh doanh vận tải hành khách bằng xe taxi có sử dụng phần mềm tính tiền thực hiện lập hóa đơn điện tử cho khách hàng đồng thời chuyển dữ liệu hóa đơn đến cơ quan thuế theo quy định.

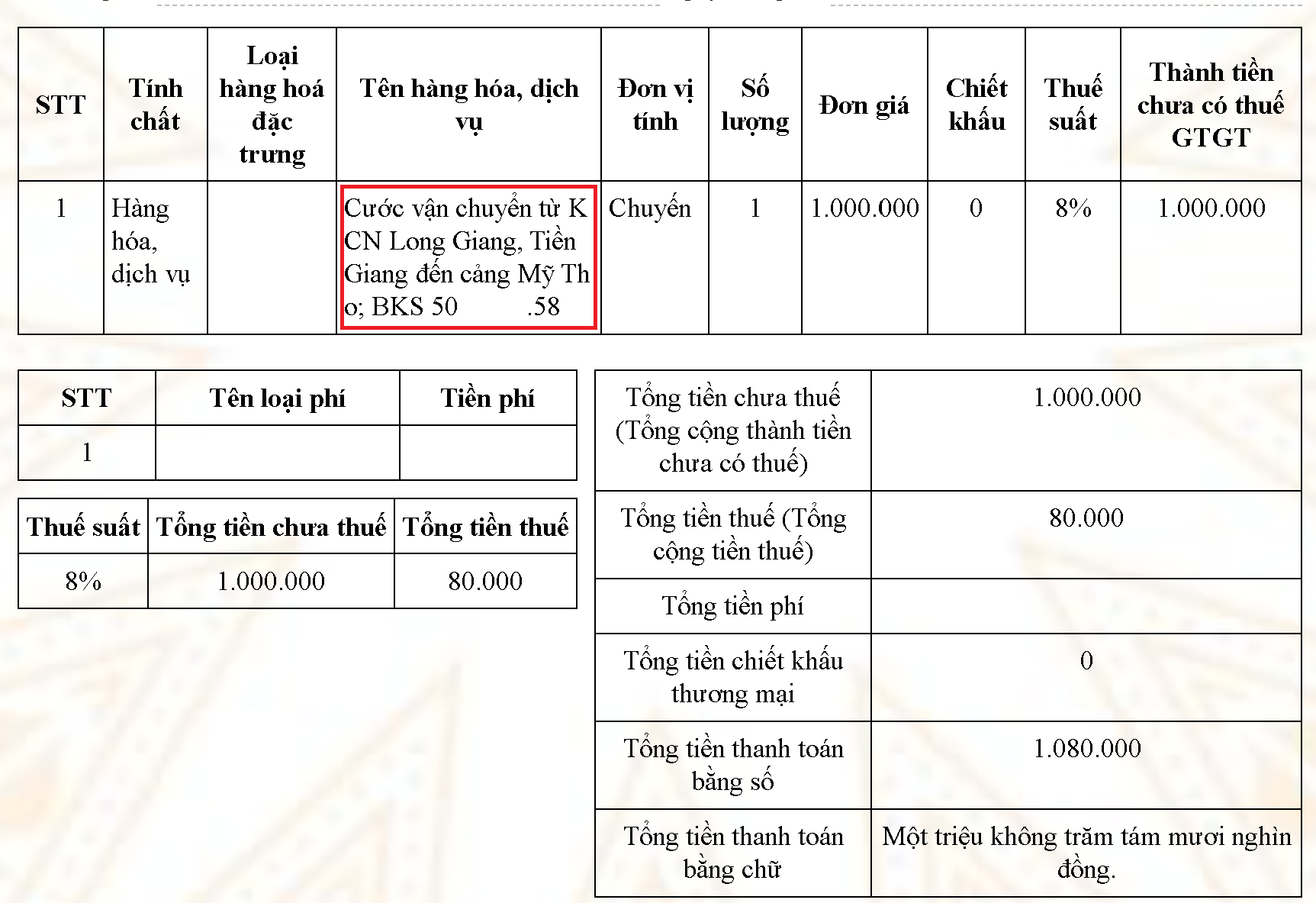

Ví dụ

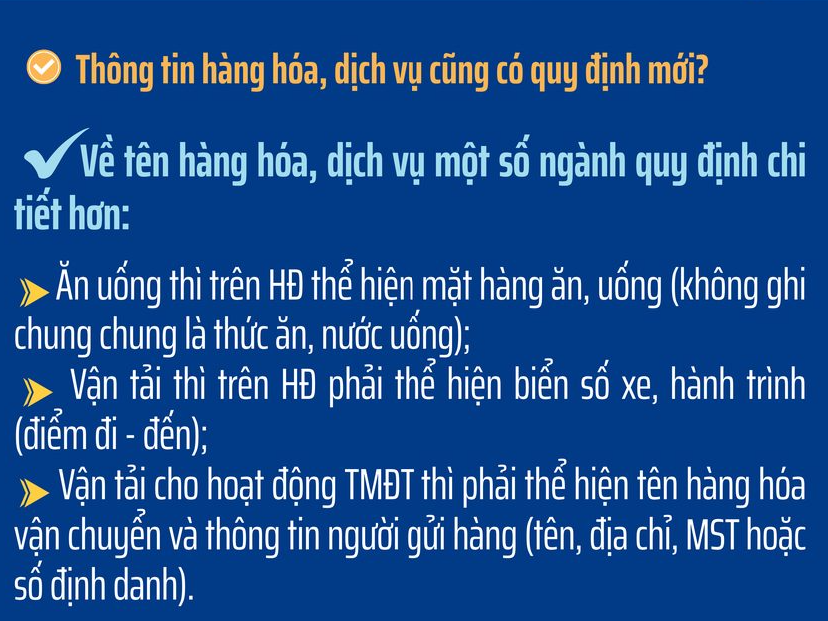

- Về mô tả hàng hóa dịch vụ trên hóa đơn: a.1) Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. … Trường hợp kinh doanh dịch vụ vận tải thì trên hoá đơn phải thể hiện

- Biển kiểm soát phương tiện vận tải

- Hành trình (điểm đi – điểm đến)

- Đối với doanh nghiệp kinh doanh vận tải cung cấp dịch vụ vận tải hàng hóa trên nền tảng số, hoạt động thương mại điện tử thì phải thể hiện

- Tên hàng hóa vận chuyển

- Thông tin tên, địa chỉ, mã số thuế hoặc số định danh người gửi hàng

- Với hóa đơn theo chuyến

Trước đó

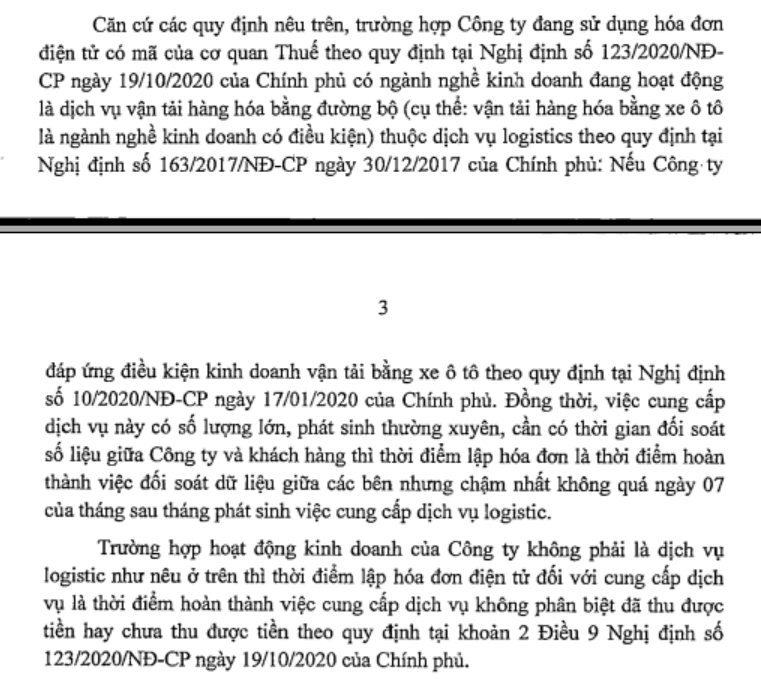

- Hoạt động dịch vụ vận tải hàng hóa bằng đường bộ nếu đáp ứng là dịch vụ logistics theo quy định tại Nghị định số 163/2017/NĐ-CP ngày 30/12/2017, Nghi định số 10/2020/NĐ-CP ngày 17/01/2020 của Chính phủ và việc cung cấp dịch vụ này có số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa Công ty và khách hàng thì thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ logistic

- Nếu hoạt động kinh doanh của Công ty không phải là dịch vụ logistic thì thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền.

(Theo hướng dẫn tại công văn số 2027/CTBNI-TTHT ngày 30/6/2022 – Cục thuế tỉnh Bắc Ninh)

Hóa đơn dịch vụ vận tải có kèm bảng kê được không?

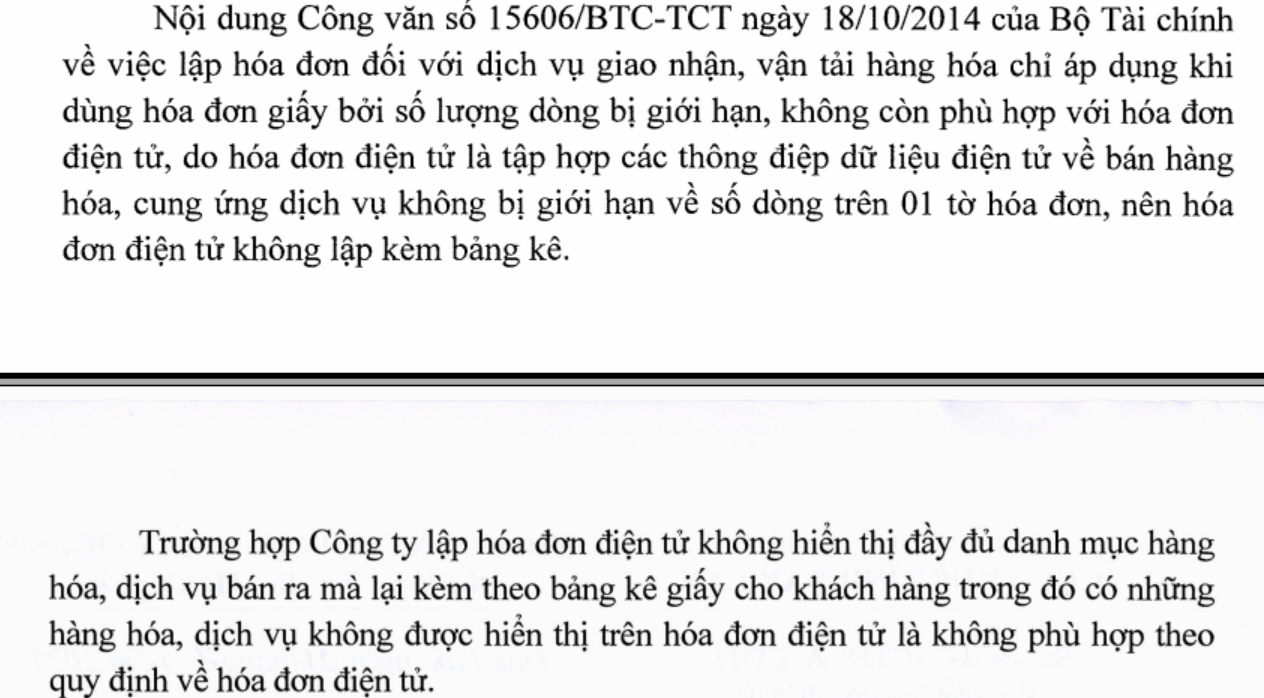

Hiện nay quan điểm này không rõ ràng, tuy nhiên, theo hướng thận trọng, hóa đơn điện tử không nên đính kèm bảng kê theo lập luận

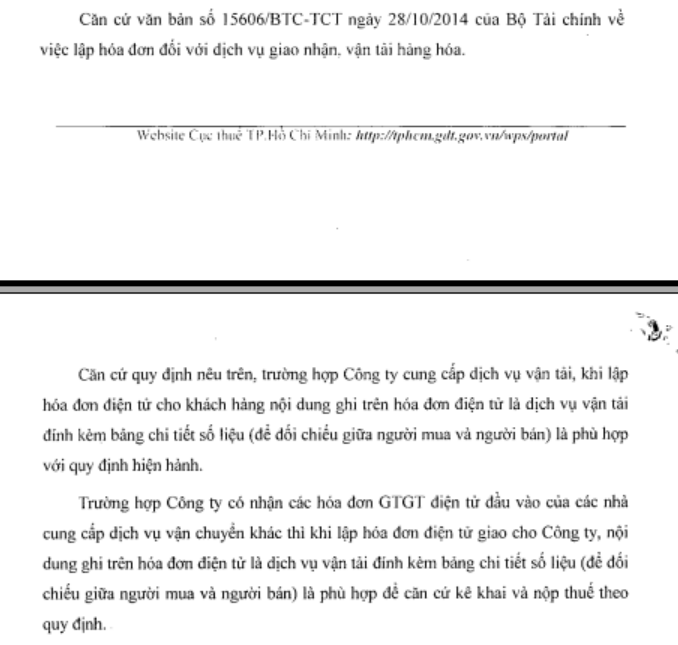

| Nội dung công văn số 15606/BTC-TCT ngày 18/10/2014 của Bộ Tài chính về việc lập hóa đơn đối với dịch vụ giao nhận, vận tải hàng hóa không còn phù hợp với hóa đơn điện tử, do Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa cung ứng dịch vụ, không bị giới hạn về số dòng trên một tờ hóa đơn nên hóa đơn điện tử không lập kèm bảng kê. |

Nghị định 123/2020/NĐ-CP

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

…a) Đối với các trường hợp cung cấp dịch vụ với số lượng lớn, phát sinh thường xuyên, cần có thời gian đối soát số liệu giữa doanh nghiệp cung cấp dịch vụ và khách hàng, đối tác như trường hợp cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không, cung ứng nhiên liệu hàng không cho các hãng hàng không, hoạt động cung cấp điện (trừ đối tượng quy định tại điểm h khoản này), nước, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát (bao gồm cả dịch vụ đại lý, dịch vụ thu hộ, chi hộ), dịch vụ viễn thông (bao gồm cả dịch vụ viễn thông giá trị gia tăng), dịch vụ logistic, dịch vụ công nghệ thông tin (trừ trường hợp quy định tại điểm b khoản này) được bán theo kỳ nhất định, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh việc cung cấp dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị bán hàng hóa, cung cấp dịch vụ với người mua…

Áp dụng hóa đơn giấy, hóa đơn điện tử theo thông tư 32/2011/TT-BTC

Hóa đơn giấy, hóa đơn điện tử theo thông tư 32/2011/TT-BTC có thể được lập kèm bảng kê theo quy định tại Khoản 2 Điều 19 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về sử dụng bảng kê như sau:

“2. Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

a) Nội dung ghi trên hóa đơn

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày…, tháng…. năm…”. Mục “tên hàng” trên hóa đơn chỉ ghi tên gọi chung của mặt hàng.

Các tiêu thức khác ghi trên hóa đơn thực hiện theo hướng dẫn tại khoản 2 Điều 16 Thông tư này.

b) Nội dung trên bảng kê

Bảng kê do người bán hàng tự thiết kế phù hợp với đặc điểm, mẫu mã, chủng loại của các loại hàng hóa nhưng phải đảm bảo các nội dung chính như sau:

+ Tên người bán hàng, địa chỉ liên lạc, mã số thuế

+ Tên hàng, số lượng, đơn giá, thành tiền. Trường hợp người bán hàng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán (chưa có thuế giá trị gia tăng) đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

Bảng kê phải ghi rõ “kèm theo hóa đơn số… Ngày… tháng…. năm” và có đầy đủ các chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

Trường hợp bảng kê có hơn một (01) trang thì các bảng kê phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

Người bán hàng và người mua hàng thực hiện quản lý và lưu giữ bảng kê kèm theo hóa đơn theo quy định.”

Cơ sở pháp lý:

Điều 3. Phân loại dịch vụ logistics

Dịch vụ logistics được cung cấp bao gồm:

1. Dịch vụ xếp dỡ container, trừ dịch vụ cung cấp tại các sân bay.

2. Dịch vụ kho bãi container thuộc dịch vụ hỗ trợ vận tải biển.

3. Dịch vụ kho bãi thuộc dịch vụ hỗ trợ mọi phương thức vận tải.

4. Dịch vụ chuyển phát.

5. Dịch vụ đại lý vận tải hàng hóa.

6. Dịch vụ đại lý làm thủ tục hải quan (bao gồm cả dịch vụ thông quan).

7. Dịch vụ khác, bao gồm các hoạt động sau: Kiểm tra vận đơn, dịch vụ môi giới vận tải hàng hóa, kiểm định hàng hóa, dịch vụ lấy mẫu và xác định trọng lượng; dịch vụ nhận và chấp nhận hàng; dịch vụ chuẩn bị chứng từ vận tải.

8. Dịch vụ hỗ trợ bán buôn, hỗ trợ bán lẻ bao gồm cả hoạt động quản lý hàng lưu kho, thu gom, tập hợp, phân loại hàng hóa và giao hàng.

9. Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải biển.

10. Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường thủy nội địa.

11. Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường sắt.

12. Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường bộ.

13. Dịch vụ vận tải hàng không.

14. Dịch vụ vận tải đa phương thức.

15. Dịch vụ phân tích và kiểm định kỹ thuật.

16. Các dịch vụ hỗ trợ vận tải khác.

17. Các dịch vụ khác do thương nhân kinh doanh dịch vụ logistics và khách hàng thỏa thuận phù hợp với nguyên tắc cơ bản của Luật thương mại.

Điều 4. Điều kiện kinh doanh dịch vụ logistics

1. Thương nhân kinh doanh các dịch vụ cụ thể thuộc dịch vụ logistics quy định tại Điều 3 Nghị định này phải đáp ứng các điều kiện đầu tư, kinh doanh theo quy định của pháp luật đối với dịch vụ đó.

2. Thương nhân tiến hành một phần hoặc toàn bộ hoạt động kinh doanh logistics bằng phương tiện điện tử có kết nối mạng Internet, mạng viễn thông di động hoặc các mạng mở khác, ngoài việc phải đáp ứng theo quy định của pháp luật đối với các dịch vụ cụ thể quy định tại Điều 3 Nghị định này, còn phải tuân thủ các quy định về thương mại điện tử.

3. Điều kiện đối với nhà đầu tư nước ngoài kinh doanh dịch vụ logistics:

Ngoài việc đáp ứng các điều kiện, quy định tại khoản 1, khoản 2 Điều này, nhà đầu tư nước ngoài thuộc nước, vùng lãnh thổ là thành viên Tổ chức Thương mại Thế giới được cung cấp dịch vụ logistics theo các điều kiện sau:…”

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040