Ngày mùng 10 tháng giêng âm lịch hàng năm thường được xem là ngày Vía thần Tài. Ngoài tập tục thờ cúng, nhiều người quan niệm rằng nên mua vàng để lấy may mắn, mong ước làm ăn phát tài. Do vàng bạc, đá quý là đối tượng đặc biệt khi tính thuế GTGT, bài viết này chúng tôi hướng dẫn vấn đề xuất hóa đơn tặng vàng cho khách hàng, nhân viên.

Xuất hóa đơn tặng vàng cho khách hàng, nhân viên

Với tình huống các doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ và không có chức năng kinh doanh vàng, khi công ty có hoạt động mua vàng làm quà tặng nên về nguyên tắc thì công ty

- – Đây không phải hoạt động kinh doanh thường xuyên nên có thể sử dụng hóa đơn GTGT, ghi đầy đủ các chỉ tiêu như hóa đơn khi xuất bán, dòng thuế suất không ghi, gạch chéo

- – Phải kê khai và tính thuế GTGT riêng cho hoạt động này theo phương pháp trực tiếp trên GTGT trên mẫu số 03/GTGT. Tuy nhiên, về thực tiễn, do hoạt động tặng vàng bạc thường không phát sinh thường xuyên nên công ty có thể cân nhắc áp dụng tính luôn thuế GTGT đầu ra theo thuế suất 10%, không khấu trừ thuế GTGT đầu vào ở phần giá vốn.

Công văn hướng dẫn

Công văn 97740/CT-TTHT ngày 10 tháng 11 năm 2020

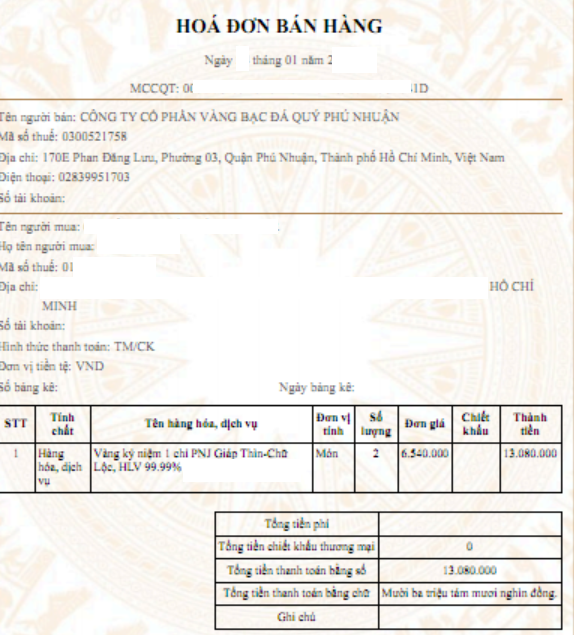

Căn cứ các quy định trên, trường hợp Công ty TNHH Cibes Lift Việt Nam nộp thuế GTGT theo phương pháp khấu trừ có mua các sản phẩm vàng đã qua chế tác từ các cơ sở kinh doanh vàng bạc để khuyến mại cho khách hàng nhưng không đăng ký theo quy định của luật thương mại thì Công ty phải lập hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hàng hóa, dịch vụ dùng để biếu, tặng… khách hàng theo quy định tại Khoản 9 Điều 3 Thông tư số 26/2015/TT-BTC với thuế suất thuế GTGT đối với vàng đã qua chế tác là 10%.

Xem bộ 03 công văn hướng dẫn hóa đơn quà tặng nhân viên

https://manaboxvietnam.com/product/cong-van-1343-huong-dan-xuat-hoa-don-qua-tang-nhan-vien/

Thuế GTGT của hoá đơn quà tặng không được trừ – VAT of gift invoices

Chính sách thuế và làm kế toán với hoạt động kinh doanh vàng bạc đá quý

Xem tại đây

https://manaboxvietnam.com/nhung-luu-y-khi-lam-ke-toan-tai-cong-ty-vang-bac-da-quy/

https://youtube.com/shorts/R2tvnL_cOj4?feature=share

Thông tư 219/2013/TT-BTC, điều 4 về đối tượng không chịu thuế GTGT bao gồm

22. Vàng nhập khẩu dạng thỏi, miếng và các loại vàng chưa được chế tác thành sản phẩm mỹ nghệ, đồ trang sức hay sản phẩm khác.

Vàng dạng thỏi, miếng và các loại vàng chưa chế tác được xác định theo quy định của pháp luật về quản lý, kinh doanh vàng.

Thông tư 119/2014/TT-BTC về phương pháp trực tiếp tính trên GTGT

“1. Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển tiếp sang năm sau”.

Nghị định 123/2020/NĐ-CP

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass