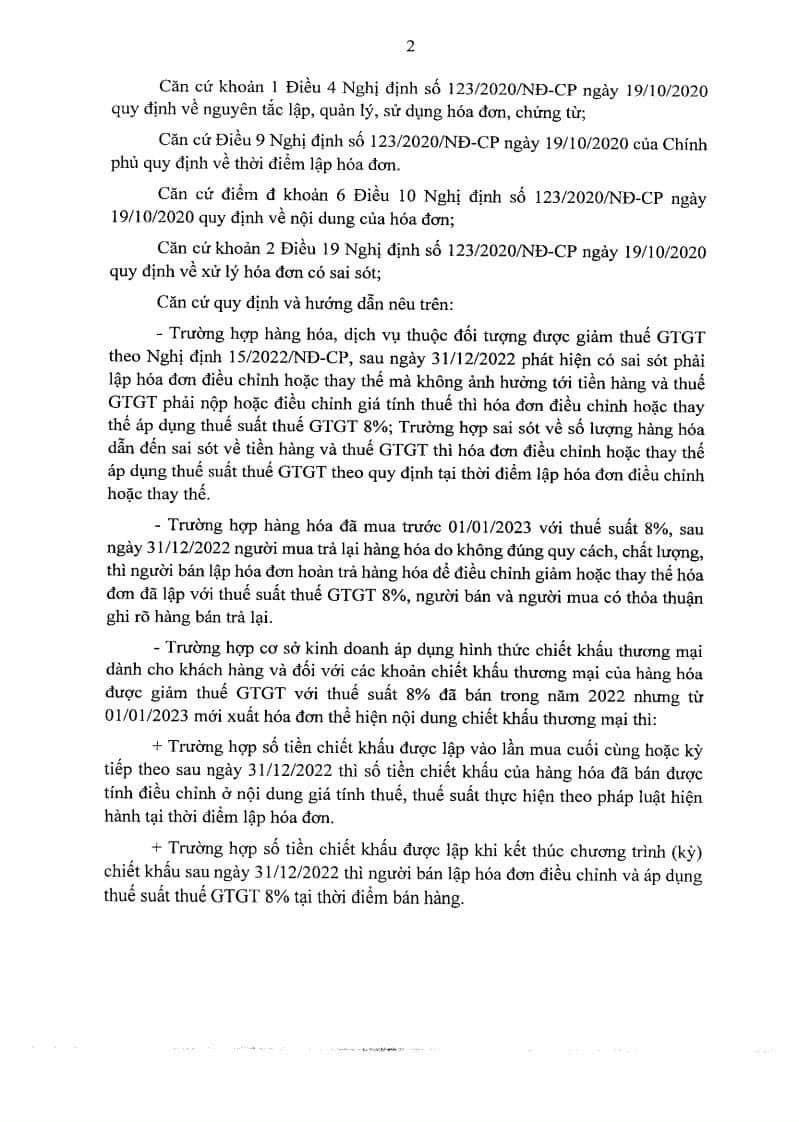

Hóa đơn xuất muộn vẫn được giảm thuế 8% là một trong các hướng dẫn của Tổng Cục thuế. Công văn 2121/TCT-CS cũng chi tiết về trường hợp trả lại hàng, hàng hóa, dịch vụ thuộc đối tượng được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP sau ngày 31/12/2022 phát hiện có sai sót phải lập hóa đơn điều chỉnh hoặc thay thế:

| Trường hợp | Hướng xử lý |

| Nếu sai sót không ảnh hưởng tới tiền hàng và thuế GTGT phải nộp hoặc điều chỉnh giá tính thuế | Áp dụng thuế suất thuế GTGT 8% |

| Sai sót về số lượng hàng hóa dẫn đến sai sót về tiền hàng và thuế GTGT | Áp dụng thuế suất thuế GTGT theo quy định tại thời điểm lập hóa đơn điều chỉnh hoặc thay thế |

| Người mua trả lại hàng hóa đã mua trước 01/01/2023 và đã áp dụng thuế suất 8% do không đúng quy cách, chất lượng

(Người bán và người mua cần có thỏa thuận ghi rõ hàng bán trả lại) |

Áp dụng thuế suất thuế GTGT 8% |

Chiết khấu thương mại dành cho khách hàng đối với hàng hóa được giảm thuế GTGT với thuế suất 8% đã bán trong năm 2022 nhưng từ 01/01/2023 mới xuất hóa đơn chiết khấu thương mại

|

Áp dụng thuế suất tại thời điểm lập hóa đơn |

Chiết khấu thương mại dành cho khách hàng đối với hàng hóa được giảm thuế GTGT với thuế suất 8% đã bán trong năm 2022 nhưng từ 01/01/2023 mới xuất hóa đơn chiết khấu thương mại

|

Áp dụng thuế suất thuế GTGT 8% |

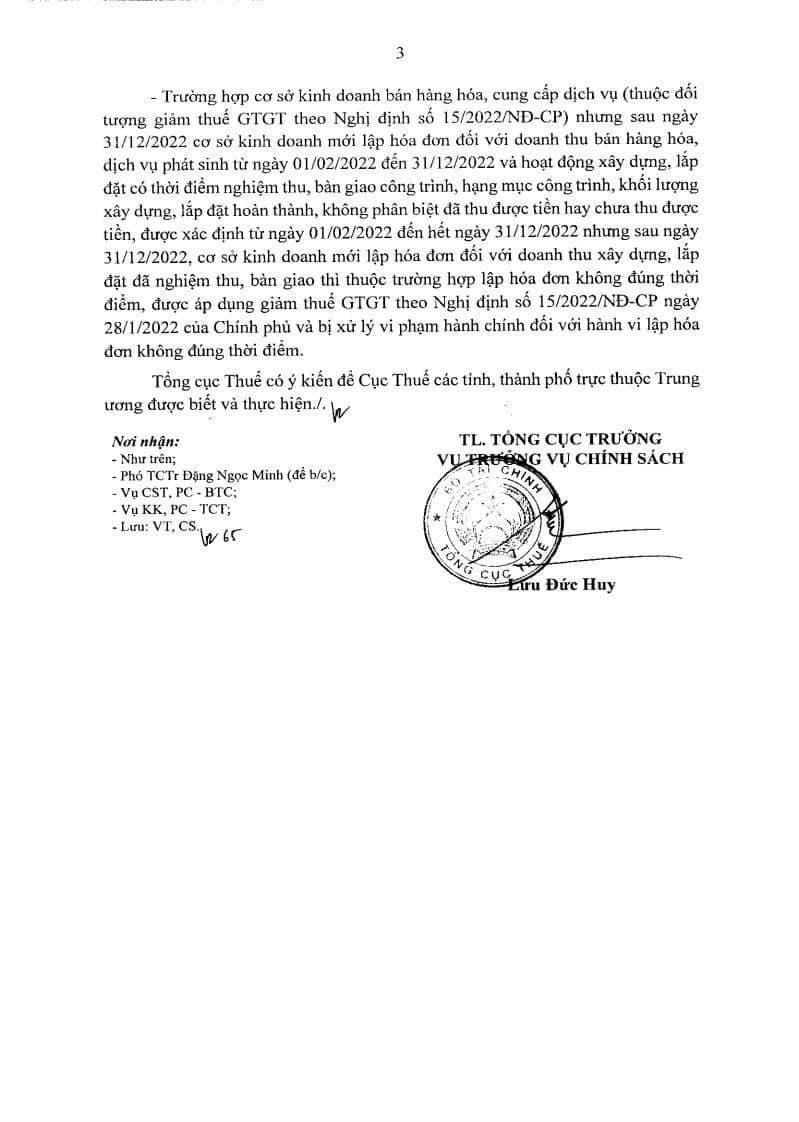

| Hàng hóa, cung cấp dịch vụ thuộc đối tượng giảm thuế GTGT phát sinh từ ngày 01/02/2022 đến 31/12/2022 nhưng sau ngày 31/12/2022 mới lập hóa đơn (áp dụng tương tự với hoạt động xây dựng, lắp đặt có thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền) | Áp dụng thuế suất thuế GTGT 8%

Bên bán bị xử lý vi phạm hành chính đối với hành vi lập hóa đơn không đúng thời điểm |

Khấu trừ thuế và tính chi phí với hóa đơn mua hàng lập sau khi đã xuất hóa đơn bán hàng

Late invoices are still eligible for an 8% tax reduction, as per the guidance of the General Department of Taxation. Official Letter 2121/TCT-CS also details the cases of returning goods, goods and services subject to VAT reduction according to Decree 15/2022/NĐ-CP after December 31, 2022, if errors are detected, an adjustment or replacement invoice must be issued:

1/ If the error does not affect the amount of goods and VAT to be paid or the tax calculation, apply a VAT rate of 8%

2/ Errors in the quantity of goods leading to errors in the amount of goods and VAT | Apply the VAT rate according to the regulations at the time of issuing the adjustment or replacement invoice |

3/ The buyer returns goods purchased before January 1, 2023 and applies an 8% VAT rate due to non-compliance with the specifications or quality (The seller and the buyer need to have an agreement clearly stating the returned goods sold) | Apply a VAT rate of 8% |

4/ Trade discounts for customers on goods subject to an 8% VAT reduction with a commercial discount invoice issued after January 1, 2023 | | | • If the discount amount is recorded in the last purchase or the next period after December 31, 2022 | Apply the VAT rate at the time of issuing the invoice |

5/ Trade discounts for customers on goods subject to an 8% VAT reduction with a commercial discount invoice issued after January 1, 2023 | | | • If the discount amount is recorded at the end of the discount program (period) after December 31, 2022 | Apply a VAT rate of 8% |

6/ Goods, services provided subject to VAT reduction arising from February 01, 2022 to December 31, 2022, but invoices are issued after December 31, 2022 (similarly applied to construction activities, installation with the time of testing, delivery of works, construction items, completed installation volume, regardless of whether the money has been received or not) | Apply a VAT rate of 8% | | The seller will be administratively sanctioned for issuing invoices at the wrong time | | https://gonnapass.com/khau-tru-thue-va-tinh-chi-phi-voi-hoa-don-mua-hang-lap-sau-khi-da-xuat-

hoa-don-ban-hang/ https://gonnapass.com/xu-phat-thue-theo-tung-hanh-vi/

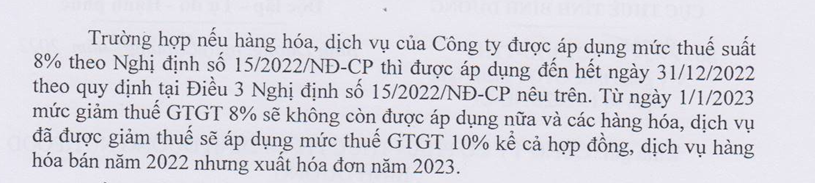

Previously, there have been different instructions on this issue. For example, for services performed in 2022 but invoiced in 2023, including special invoices (Electricity, water, telecommunications…), according to current instructions (Referring to Official Letter No. 3522/TCT-CS – General Department of Taxation), the 8% tax rate will **NOT be applied** but must be changed to a 10% tax rate.

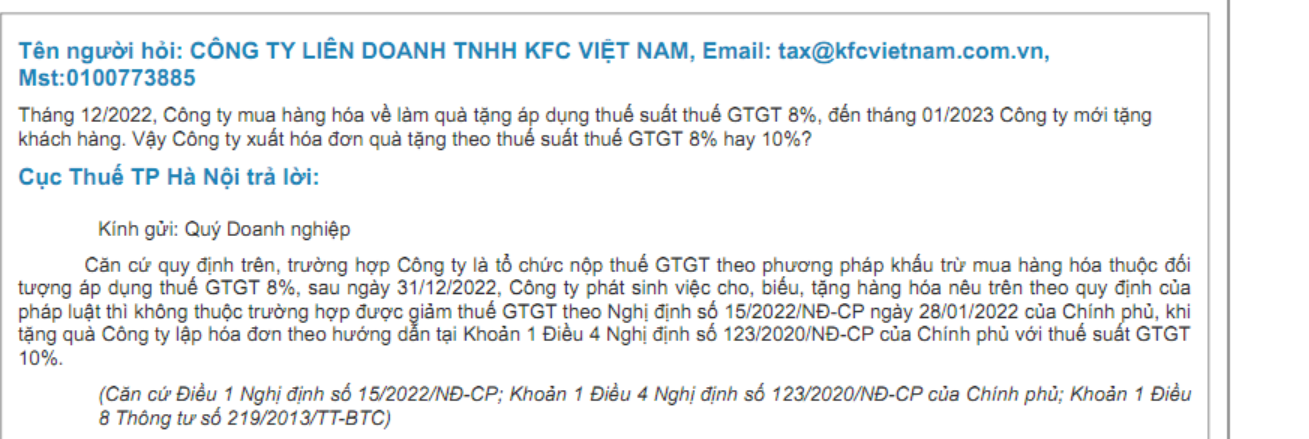

For the case of purchasing goods subject to an 8% VAT, after December 31, 2022, the company has incurred a cost of giving, donating, or presenting the aforementioned goods, then an invoice must be issued with a 10% VAT rate ***(Guidance of the Hanoi Tax Department)***

Trước đó, có nhiều hướng dẫn khác nhau về vấn đề này. Ví dụ, với dịch vụ được thực hiện trong năm 2022 nhưng xuất hóa đơn vào năm 2023, bao gồm cả hóa đơn đặc thù (Điện, nước, viễn thông…) thì theo các hướng dẫn hiện nay (Tham chiếu CV số 3522/TCT-CS – Tổng Cục thuế) sẽ KHÔNG áp dụng thuế suất 8% mà phải chuyển sang áp dụng thuế suất 10%.

Tham khảo thêm công văn 20935/CTBDU-TTHT ngày 29/12/2022 của Cục thuế tỉnh Bình Dương

Với trường hợp mua hàng hóa thuộc đối tượng áp dụng thuế GTGT 8%, sau ngày 31/12/2022, Công ty phát sinh việc cho, biếu, tặng hàng hóa nêu trên thì phải lập hóa đơn với thuế suất GTGT 10% (Hướng dẫn của Cục thuế TP Hà Nội)

Biên soạn: Phạm Thị Thu Hà – Tư vấn viên