Tổng cục Thuế đã ban hành công điện hỏa tốc về việc khẩn trương thực hiện Nghị định 15/2022/NĐ-CP của Chính phủ. Chính sách giảm 2% thuế suất thuế GTGT này được đề cập trong Nghị quyết về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội được Quốc hội thông qua trong Chương trình Kỳ họp bất thường lần thứ Nhất chiều ngày 11/01/2022.

Đối tượng áp dụng

NGHỊ ĐỊNH 41/2022/NĐ-CP được ban hành để sửa đổi, bổ sung nghị định 15/2022/NĐ-CP và nghị định 123/2020/NĐ-CP tại các nội dung

– Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thì khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định (Không bắt buộc lập riêng hóa đơn cho hàng hóa, dịch vụ giảm thuế)

– Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu thì khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm

Quy định này cho phép áp dụng hồi tố với các trường hợp từ ngày 01 tháng 02 năm 2022 đến nay nếu đã thực hiện xuất chung hóa đơn giữa mặt hàng giảm thuế và không giảm thuế thì vẫn được giảm thuế giá trị gia tăng và không phải điều chỉnh lại hóa đơn, không bị xử phạt vi phạm hành chính về thuế và hóa đơn.

Ngoài ra Nghị định 41/2022/NĐ-CP cũng ban hành Thông báo về việc tiếp nhận và kết quả xử lý về việc hóa đơn điện tử đã lập có sai sót theo Mẫu số 01/TB-HĐSS thay thế Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ.

Giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10%, trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. (Chi tiết các nhóm hàng hóa, dịch vụ không áp dụng giảm thuế GTGT tại Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP). Xem chi tiết nội dung của Nghị định 15/2022/NĐ-CP được ban hành ngày 28/01/2022 tại đây.

Tải bản Word của Nghị định 15/2022/NĐ-CP

Tra cứu danh mục hàng hóa không được giảm 2% thuế GTGT

Tham khảo công văn này hướng dẫn lập hóa đơn giảm thuế GTGT 20%

Việc giảm thuế GTGT có thể mang lại nhiều lợi ích cho nền kinh tế. Trước hết, nó sẽ giúp giảm giá thành sản phẩm và dịch vụ, từ đó kích thích nhu cầu tiêu dùng của người dân. Khi người tiêu dùng chi tiêu nhiều hơn, doanh thu của các doanh nghiệp cũng sẽ tăng lên, tạo ra một vòng quay kinh tế tích cực. Điều này đặc biệt quan trọng trong bối cảnh nền kinh tế đang cần những động lực mới để phục hồi và phát triển bền vững. Bên cạnh đó, việc giảm thuế GTGT cũng giúp các doanh nghiệp giảm bớt chi phí hoạt động, đặc biệt là các doanh nghiệp nhỏ và vừa. Những doanh nghiệp này thường gặp nhiều khó khăn về tài chính và việc giảm thuế sẽ giúp họ có thêm nguồn lực để đầu tư vào sản xuất, nâng cao chất lượng sản phẩm và dịch vụ, cũng như mở rộng thị trường. Điều này không chỉ giúp doanh nghiệp tồn tại và phát triển mà còn tạo thêm nhiều việc làm cho người lao động, góp phần giảm tỷ lệ thất nghiệp và nâng cao đời sống của người dân.

Tuy nhiên, việc giảm thuế GTGT cũng đặt ra một số thách thức cho ngân sách nhà nước. Khi thuế suất giảm, nguồn thu từ thuế của nhà nước sẽ giảm theo, điều này có thể ảnh hưởng đến các chương trình chi tiêu công và đầu tư phát triển. Do đó, Chính phủ cần có những biện pháp cân đối ngân sách hợp lý, đảm bảo rằng việc giảm thuế không làm ảnh hưởng đến các mục tiêu phát triển kinh tế – xã hội dài hạn.

Các bước tra cứu, đối chiếu việc áp dụng thuế suất 8% như sau

Phần I: Tra cứu mã ngành kinh tế

Bước 1: Liệt kê các sản phẩm, dịch vụ mà doanh nghiệp đang sản xuất kinh doanh thuộc đối tượng chịu thuế GTGT 10%. Trường hợp không rõ mã ngành, vào trang dangkykinhdoanh.gov.vn, gõ mã số thuế công ty để tra những mã ngành đã đăng ký.

Bước 2: Đối chiếu Quyết định số 43/2018/QĐ-TTg ngày 01 tháng 11 năm 2018 xem mã ngành sản phẩm, dịch vụ ứng với hàng hóa, dịch vụ ở bước 1 sẽ có mã tương ứng là gì?

Bước 3: Lấy mã sản phẩm đã tra cứu ở bước 2 đem so sánh với mã hàng hóa, dịch vụ đã quy định ở Phụ lục I, Phụ lục II, Phụ lục III của Nghị định số 15/2022/NĐ-CP và so sánh kết quả:

– Nếu mã hàng hóa, dịch vụ trùng nhau thì doanh nghiệp không giảm thuế GTGT, xuất hóa đơn GTGT 10%

– Nếu mã hàng hóa, dịch vụ không trùng nhau, doanh nghiệp được giảm thuế GTGT về 8%

Phần II: Tra cứu mã hàng hóa

Bước 1: Với hàng hóa kinh doanh, doanh nghiệp tìm kiếm theo tên hoặc mã HS của hàng hóa đang kinh doanh

Bước 2: Đối chiếu mã HS đã tra cứu, nếu hàng hóa có mã HS code giống trong Phụ lục I, III thì kể cả trường hợp chức năng của hàng hóa không giống nhau thì vẫn không thuộc diện được giảm thuế

Lưu ý khi áp dụng

1. Đối với các mặt hàng chịu thuế TTĐB thì không được giảm thuế GTGT ở tất cả các khâu, chứ không phải chỉ ở khâu chịu thuế TTĐB mới không được giảm còn các khâu khác được giảm

2. Đối với trường hợp hàng hóa dịch vụ đã tiêu thụ trong tháng 1/2022, nghĩa vụ thuế GTGT phát sinh theo quy định về thời điểm tính thuế GTGT thì không được áp dụng thuế suất 8% kể cả trường hợp hóa đơn được lập tháng 2/2022.

Tương tự, trường hợp với dịch vụ hoặc xây dựng có thu tiền trước cho nhiều kỳ, việc xác định thuế suất khi chưa có hướng dẫn cụ thể nên áp dụng theo phương án thận trọng, tách riêng phần dịch vụ trước và sau ngày 01/02/2022 do nghĩa vụ thuế GTGT được tính theo thời điểm tính thuế GTGT.

3. Tháng 2/2022 phát hiện hóa đơn đã xuất trong tháng 1/2022 có sai sót thì lập hóa đơn điều chỉnh hoặc thay thế nhưng nhưng thuế suất áp dụng vẫn là mức thuế tại thời điểm tháng 1/2022 vì hàng hóa dịch vụ đã bán trong tháng 1/2022

4. Giảm thuế GTGT với nhà thầu nước ngoài: Theo phương án thận trọng, do khoản 2b Điều 1 Nghị định chỉ đề cập “Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.” nên không áp dụng với nhà thầu do chỉ áp dụng lúc xuất hóa đơn

5. Một số vướng mắc khác

>> Nếu có ngành nghề khác nhưng chưa đăng ký thay đổi danh mục ngành nghề kinh doanh thì có được giảm thuế không?

>> Các giao dịch thu hộ chi hộ, nếu hóa đơn đầu vào được giảm thuế GTGT thì hóa đơn đầu ra có được giảm thuế không?

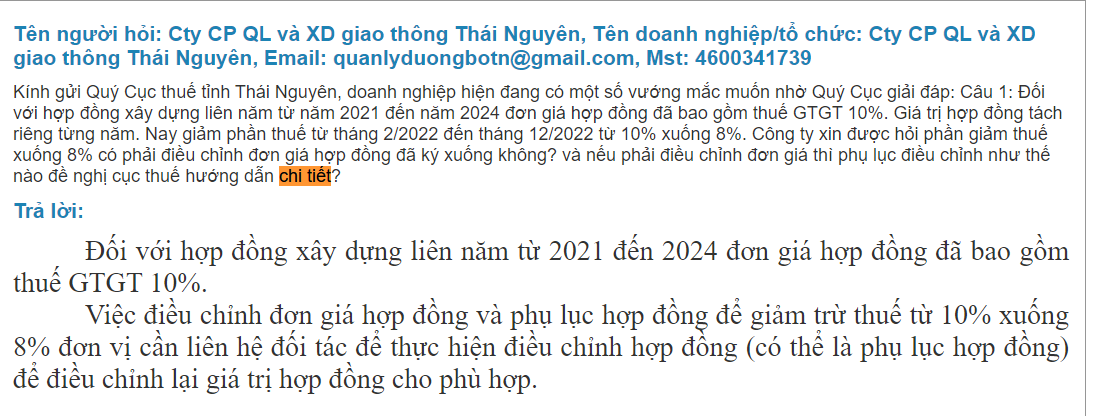

>> Có cần ký phụ lục điều chỉnh hợp đồng khi thay đổi thuế suất GTGT không?

Giải đáp của Cục thuế tỉnh Thái Nguyên

- …

b. Mức giảm thuế GTGT:

Giảm 2% thuế suất thuế GTGT trong năm 2022, cụ thể:

– Cơ sở kinh doanh tính thuế GTGT theo phương pháp khẩu trừ được áp dụng mức thuế suất thuế GTGT 8% đối với hàng hóa, dịch vụ được giảm thuế GTGT.

– Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ trên doanh thu được giảm 20% mức tỷ lệ để tính thuế GTGT đối với hàng hóa, dịch vụ được giảm thuế GTGT.

c. Trình tự, thủ tục thực hiện:

– Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khẩu trừ: khi lập hoá đơn GTGT cung cấp hàng hóa, dich vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

– Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ trên doanh thu: khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ để tính thuế GTGT theo Nghị quyết số 43/2022/QH15”.

d. Một số lưu ý:

– Cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT thì không được giảm thuế GTGT (Đã sửa đổi điểm này tại nghị định 41/2022/NĐ-CP)

– Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ để tính thuế GTGT chưa được giảm theo quy định tại Nghị định số 15/2022/NĐ-CP thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

– Trường hợp cơ sở kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế GTGT đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng thì cơ sở kinh doanh thực hiện đóng dấu theo giá đã giảm 2% thuế suất thuế GTGT hoặc giá đã giảm 20% mức tỷ lệ bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

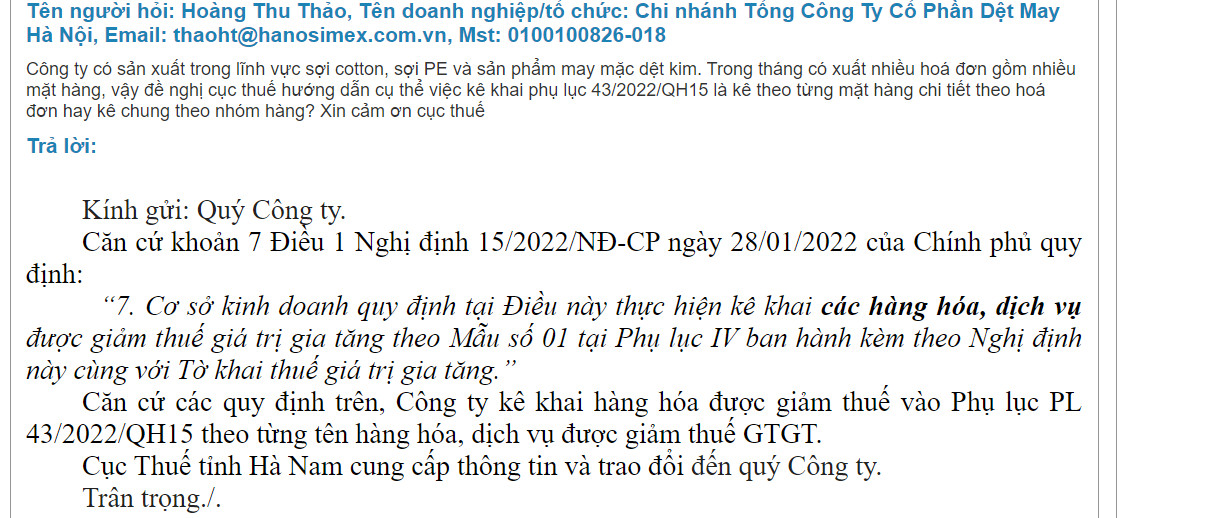

– Các cơ sở kinh doanh quy định tại Điều 1 Nghị định số 15/2022/NĐ-CP thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế GTGT theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định số 15/2022/NĐ-CP cùng với Tờ khai thuế GTGT. Đối với việc lập phụ lục, tinh thần của các hướng dẫn là lập chi tiết theo loại hàng hóa, dịch vụ được giảm thuế

e. Hiệu lực thi hành:

– Áp dụng từ ngày 01/02/2022 đến hết ngày 31/12/2022.

Trước đó, trong phiên thảo luận của Quốc Hội, Chủ tịch Quốc hội Vương Đình Huệ có thể hiện quan điểm như sau:

“Trong bối cảnh đặc biệt thì cần có giải pháp đột phá. Các chính sách hỗ trợ cần trúng và đúng đối tượng để tạo ra tác động lan tỏa, cần đưa ra gói kích thích kinh tế đủ lớn với các ngành, lĩnh vực có khả năng tăng trưởng cao, đảm bảo hiệu quả của dòng vốn đầu tư.

Nếu tính giảm 2% thuế GTGT có thể tác động thu ngân sách là 70.000 – 80.000 tỉ đồng. Nên có hai cách, có thể thu bình thường rồi lấy 80.000 tỉ đồng để trợ cấp cho người dân, hoặc giảm thuế luôn thì người dân được thụ hưởng, kích cầu tiêu dùng nội địa, đa mục tiêu.”

Những chính sách tác động mạnh mẽ hơn được đưa ra trong bối cảnh hiện nay là thật sự cần thiết. Các mục tiêu với chỉ tiêu cụ thể đã được Quốc hội đưa ra là:

1, Phục hồi, phát triển nhanh hoạt động sản xuất, kinh doanh, thúc đẩy các động lực tăng trưởng, ưu tiên một số ngành, lĩnh vực quan trọng, phấn đấu đạt mục tiêu của giai đoạn 2021 – 2025: tăng trưởng bình quân 6,5 – 7%/năm, các chỉ tiêu nợ công dưới mức cảnh báo Quốc hội cho phép tại Nghị quyết số 23/2021/QH15, tỷ lệ thất nghiệp ở khu vực thành thị dưới 4%;

2, Giữ vững ổn định kinh tế vĩ mô, bảo đảm các cân đối lớn trong trung hạn và dài hạn;

3, Tiết giảm chi phí, hỗ trợ dòng tiền, bảo đảm tính chủ động, tạo thuận lợi cho doanh nghiệp, các tổ chức kinh tế, người dân;

4, Phòng, chống dịch COVID-19 hiệu quả, bảo đảm an sinh xã hội và đời sống của người dân, nhất là người lao động, người nghèo, người yếu thế, đối tượng chịu ảnh hưởng nặng nề bởi dịch bệnh, bảo đảm quốc phòng, an ninh, trật tự, an toàn xã hội.

Việc thông qua chính sách giảm 2% thuế GTGT đang nhận được rất nhiều sự quan tâm của xã hội.

Tham khảo thêm bài viết

Thuế GTGT vãng lai của công trình xây dựng – Construction VAT declaration

Xác định kỳ kê khai thuế GTGT và thuế TNCN theo tháng hay theo quý (Có ví dụ minh họa cụ thể)

Reduce the VAT rate to 2% from February 1, 2022.

The 2% VAT reduction policy is mentioned in the Resolution on fiscal and monetary policies to support the Socioeconomic Recovery and Development program that has just been approved by the first extraordinary session on January 11, 2022. On January 28, 2022, the General Department of Taxation issued an express notice on the urgent implementation of Decree No. 15/2022/ND-CP.

- Subjects of application:

The VAT reduction is applied to groups of goods and services currently subject to the 10% VAT rate, except for some of the following groups of goods and services: telecommunications, information technology, financial activities, banking, securities, insurance, and business of real estate, metals and precast metal products, mining products (exclusive of coal mining), coke, refined petroleum, chemical products, and goods and services subject to excise tax. (Details of groups of goods and services not eligible for VAT reduction are in Appendices I, II, and III, issued together with Decree No. 15/2022/ND-CP). Click here for more information on Decree 15/2022/ND-CP issued on January 28, 2022.

Tải bản Word của Nghị định 15/2022/NĐ-CP

Tra cứu danh mục hàng hóa không được giảm 2% thuế GTGT

Tham khảo công văn này hướng dẫn lập hóa đơn giảm thuế GTGT 20%

| The steps to look up and compare the application of the tax rate of 8% are as follows:

Part I: Look up industry codes. Step 1: List the products and services that the business is in product and business that are subject to 10% VAT. In case the industry code is not clear, go to dangkytinhdoanh.gov.vn and type in the company tax code to look up the registered industry codes. Step 2: Compare Decision No. 43/2018/QD-TTG dated November 1, 2018, to see the code of the product or service industry corresponding to the goods and services in Step 1. Step 3: Take the product code found in Step 2 and compare it to the codes for goods and services listed in Appendices I, II, and III of Decree No. 15/2022/ND-CP, and compare the results: – If the code of goods or services is the same, the enterprise will not reduce VAT and issue a 10% VAT invoice. – If the codes for goods and services do not match, the enterprise is entitled to a reduction of VAT to 8%. Part II: Looking up commodity codes Step 1: For trading goods, enterprises search for the name or HS code of the good being traded. Step 2: Compare the searched HS codes. If the goods have the same HS codes as in Appendix I, III, even if the functions of the goods are not the same, they are still not eligible for tax reduction. |

| Note when applying:

1. For items subject to excise tax, VAT cannot be reduced at all stages, not only at the stage where excise tax is subject to reduction, while other stages are reduced.

2. In the case of goods and services consumed in January 2022, VAT obligations arising under the provisions of the time of VAT calculation, the tax rate of 8% is not applicable even if the invoice is established in February 2022. Similarly, in the case of services or construction with payment in advance for many periods, the determination of tax rates should be applied according to a cautious plan, separating the services before and after February 1, 2022, due to the VAT obligation calculated according to the time of VAT calculation. 3. In February 2022, detecting errors in invoices issued in January 2022, an adjustment or replacement invoice will be issued, but the applicable tax rate is still the tax rate as of January 2022 because the goods have been sold in January 2022. 4. Reducing VAT with foreign contractors: According to the prudent plan, Clause 2b, Article 1 of the Decree only mentions “Business establishments (including business households and business individuals) calculate value-added tax according to the percentage method, a 20% reduction of the percentage rate for value-added tax calculation when issuing invoices for goods and services eligible for the value-added tax reduction specified in Clause 1 of this Article. ” Therefore, it does not apply to contractors because it is only applied at the time of issuing invoices. 5. Other problems

|

- VAT reduction rates:

Reduce 2% VAT rate in 2022, specifically:

– Business establishments that calculate VAT by the deduction method may apply the VAT rate of 8% for goods and services eligible for VAT reduction.

– Business establishments (including household businesses and individual businesses) that pay VAT using the direct method (as a percentage (%) of revenue) shall be eligible for 20% reduction in the percentage (%) used as the basis for calculating VAT when issuing invoices for the goods and services eligible for VAT reduction.

- Procedures for VAT reduction:

– For business establishments that calculate VAT by the deduction method: When issuing VAT invoices for goods and services on which VAT is reduced, specify the “8% VAT rate” in the line of the VAT rate, VAT amount payable, and total amounts payable on the issued invoice. The seller or service provider shall declare output VAT and the buyer or service user shall declare input VAT according to the VAT amount written on the VAT invoice.

– For business establishments that calculate VAT by the direct method: When issuing sales invoices for goods and services on which VAT is reduced, write the amount before the reduction in the “Thành tiền” (“Amount”) column, the amount payable after reduction (by 20% of the tax rate on revenue) in the “Cộng tiền hàng hóa, dịch vụ” (“Total amount”) line, and the note “reduce the amount” equivalent to 20% of the percentage used as the basis for calculating VAT, is reduced according to Resolution No. 43/2022/QH15”) on the issued invoice.

- Notes:

– Separate invoices must be issued for goods and services which are eligible for VAT reduction. If business establishments fail to issue separate invoices for goods and services which are eligible for VAT reduction, they shall receive no VAT reduction.

– In case a business establishment has issued an invoice and declared tax at the tax rate or percentage (%) which is not yet reduced according to this Decree No. 15/2022/ND-CP, the seller and the buyer shall prepare a record or enter into a written agreement specifying the errors. The seller shall also issue a correction invoice and provide it to the buyer. The seller shall adjust output VAT and the buyer shall adjust input VAT (if any) according to the correction invoice.

– In case a seller or provider of goods or services that are eligible for VAT reduction has issued invoices in the form of tickets with the printed prices, and wishes to keep using these invoices, they shall stamp the reduced prices (by 2% of the tax rate or by 20% of the percentage (%) of revenue) beside the pre-printed prices.

– The business establishments specified in this Article 1 Decree No. 15/2022/ND-CP shall declare goods and services that are eligible for VAT reduction using Form No. 01 in Appendix IV enclosed herewith together with the VAT declaration form.

- Effect and implementation

– This Decree comes into force from February 01, 2022, to December 31, 2022, inclusively.

During the discussion session of the National Assembly, National Assembly Chairman Vuong Dinh Hue expressed the following views:

“In a special context, a breakthrough solution is needed. Support policies need to hit the right target audience to create spillover effects. It is necessary to introduce an economic stimulus package large enough for industries and fields with high growth potential and to ensure the efficiency of investment capital flows. private.

If calculating a 2% reduction in VAT, the impact on budget revenue is 70,000-80,000 billion VND. So, there are two ways, you can collect normally and then take 80,000 billion VND to subsidize people, or reduce taxes so people can enjoy, stimulate domestic consumption, multi-purpose.”

Stronger impact policies introduced in the current context are needed. The objectives with specific targets set by the National Assembly are:

- Restore and rapidly develop production and business activities, promote growth drivers, prioritize many important industries and fields, and strive to achieve the goal of the 2021–2025 period: At an average growth rate of 6.5–7% per year, the public debt targets are below the warning level allowed by the National Assembly in Resolution No. 23/2021/QH15, the unemployment rate in urban areas is below 4%,

- Maintaining macroeconomic stability and major balances over the medium and long term.

- Cut costs, improve cash flow, encourage initiative, and create favorable conditions for businesses, economic organizations, and individuals.

- Effectively prevent and control the COVID-19 epidemic; ensure social security and people’s lives, especially workers, the poor, the vulnerable, and those heavily affected by the epidemic, protect, and ensure national defense, security, social order, and safety.

The adoption of the policy of reducing VAT by 2% is receiving a lot of attention from society.

VAT reduction of 2%

The 2% VAT reduction policy is mentioned in the Resolution on fiscal and monetary policies to support the Socioeconomic Recovery and Development program that has just been approved by the first extraordinary session on January 11, 2022. On January 28, 2022, the General Department of Taxation issued an express notice on the urgent implementation of Decree No. 15/2022/ND-CP.

The VAT rate in 2022 will be reduced to 8% and applied to groups of goods and services currently subject to 10% VAT.

This reduction will not apply to groups of goods and services, including metal production and production of prefabricated metal products, the mining industry (excluding coal mining), coke production, and petroleum, refining and producing chemicals and chemical products, as well as other goods and services subject to excise tax.

At the same time, Resolution 43/2022/QH15 also allows deductible expenses to be included when determining corporate income taxable income for expenditures to support and sponsor businesses and organizations for prevention activities against the COVID-19 epidemic in Vietnam for the tax period of 2022.

The above resolution was approved by the National Assembly in the context of the economy being severely affected by the COVID-19 epidemic and our country’s economic growth in both 2020 and 2021 being at a very low level in recent years. Production and business activities face many difficulties, especially in 2021 when many fields are severely affected.

During the discussion session, National Assembly Chairman Vuong Dinh Hue expressed the following views:

“In a special context, a breakthrough solution is needed. Support policies need to hit the right target audience to create spillover effects. It is necessary to introduce an economic stimulus package large enough for industries and fields with high growth potential and to ensure the efficiency of investment capital flows. private.

If calculating a 2% reduction in VAT, the impact on budget revenue is VND 70,000-80,000 billion. So there are two ways: you can collect normally and then take 80,000 billion VND to subsidize people, or reduce taxes so people can enjoy, stimulate domestic consumption, multi-purpose.”

According to Dr. Can Van Luc, a member of the National Financial and Monetary Policy Advisory Council:

“Vietnam’s support level is only similar to low-income countries. Currently, the state has flexibly used fiscal and monetary policies with a total scale of about 4%/GDP to restore the economy, but experts say that the size of the packages is much lower than the average 16.4% of global GDP. Without a special program of the economic stimulus package that is strong enough and timely in terms of fiscal and monetary terms, we will miss the beat and lag behind.”

Therefore, more impactful policies introduced in the current context are really necessary. The objectives with specific targets set by the National Assembly are:

- Restore and rapidly develop production and business activities, promote growth drivers, prioritize many important industries and fields, and strive to achieve the goal of the 2021-2025 period: At an average growth rate of 6.5–7% per year, the public debt targets are below the warning level allowed by the National Assembly in Resolution No. 23/2021/QH15, the unemployment rate in urban areas is below 4%,

- Maintaining macroeconomic stability and major balances over the medium and long term;

- Cut costs, improve cash flow, encourage initiative, and create favorable conditions for businesses, economic organizations, and individuals.

- Effectively prevent and control the COVID-19 epidemic, ensure social security and people’s lives, especially workers, the poor, the vulnerable, and those heavily affected by the epidemic; protect and ensure national defense, security, social order, and safety.

The adoption of the policy of reducing VAT by 2% is receiving a lot of attention from society. Gonnapass will continually notify readers when relevant material is included in the next articles.

List of goods and services that are not eligible for Vat reduction Decree No. 15

Biên soạn:

Phạm Thị Thu Hà – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091