Khi sử dụng hóa đơn điện tử có mã của cơ quan thuế, nhiều trường hợp doanh nghiệp có hóa đơn xuất vào mã số thuế công ty nhưng công ty không mua hàng

Cục Thuế TP Hà Nội trả lời

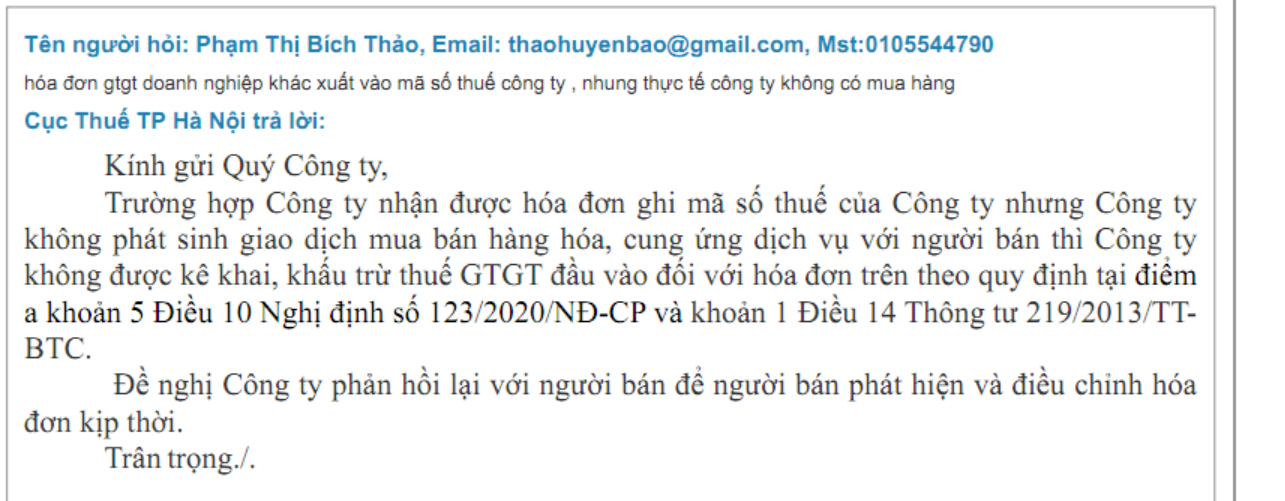

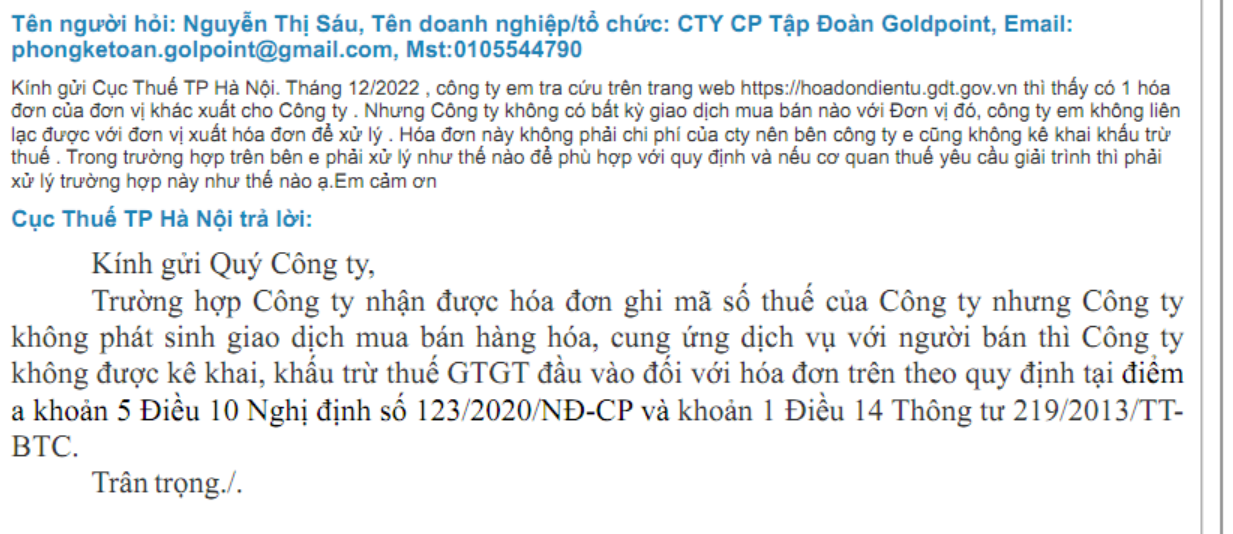

Trường hợp Công ty nhận được hóa đơn ghi mã số thuế của Công ty nhưng Công ty không phát sinh giao dịch mua bán hàng hóa, cung ứng dịch vụ với người bán thì Công ty không được kê khai, khấu trừ thuế GTGT đầu vào đối với hóa đơn trên theo quy định tại điểm a khoản 5 Điều 10 Nghị định số 123/2020/NĐ-CP và khoản 1 Điều 14 Thông tư 219/2013/TT-BTC.

Đề nghị Công ty phản hồi lại với người bán để người bán phát hiện và điều chỉnh hóa đơn kịp thời.

Hướng dẫn của Cục thuế tỉnh Bình Phước (Công văn 2586/CT-TTHT)

Bên bán tự ý hủy hóa đơn điện tử hoặc bên bán hủy nhầm hóa đơn điện tử

Các bước xử lý

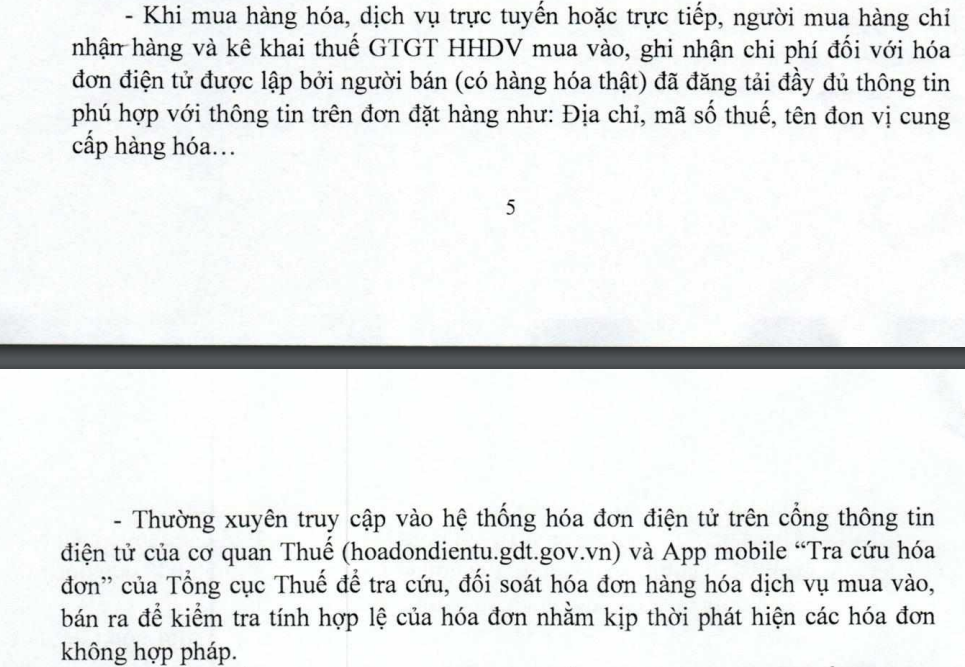

- – Trước tiên, liên hệ với công ty đã xuất hóa đơn để tìm hiểu lý do;

- – Không kê khai, khấu trừ thuế giá trị gia tăng đối với hóa đơn này;

- – Nếu nhận thấy có dấu hiệu vi phạm pháp luật thì báo cho cơ quan Nhà nước có thẩm quyền: Cơ quan thuế quản lý, Cơ quan công an, Sở Công Thương,…

Căn cứ theo khoản 2 Điều 4 Nghị định 125/2020/NĐ-CP quy định, hóa đơn, chứng từ khống là hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần/toàn bộ. Theo đó, nếu doanh nghiệp kê khai, khấu trừ thuế đối với hóa đơn này thì sẽ thuộc trường hợp sử dụng không hợp pháp hóa đơn.

Đối chiếu với quy định tại Điều 28 Nghị định 125/2020/NĐ-CP, hành vi sử dụng không hợp pháp hóa đơn sẽ bị phạt tiền từ 20 – 50 triệu đồng. Ngoài ra buộc hủy hóa đơn đã sử dụng.

Lưu ý:

Nếu sử dụng hóa đơn bất hợp pháp mà dẫn đến hành vi trốn thuế, gian lận thuế thì sẽ bị xử lý về hành vi trốn thuế, gian lận thuế mà không xử lý về hành vi sử dụng hóa đơn bất hợp pháp.

Và ngược lại, nếu không dẫn đến hành vi trốn thuế, gian lận thuế thì chỉ bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp mà không xử lý về hành vi trốn thuế, gian lận thuế.

Cơ sở pháp lý

Nghị định 123/2020/NĐ-CP, diều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Biên soạn: Trần Thị Hương Lan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass