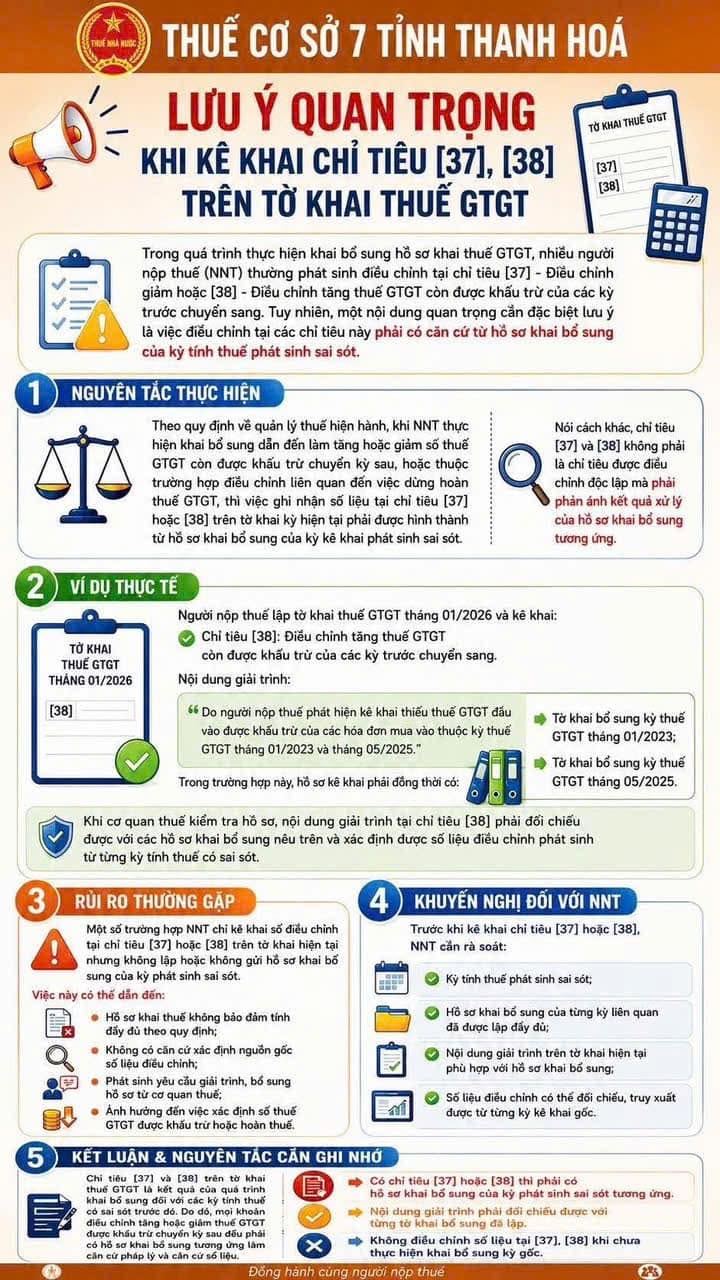

Hướng dẫn kê khai chỉ tiêu 37 38 của tờ khai thuế GTGT và một số trường hợp thường gặp trong thực tế để doanh nghiệp nắm bắt cách ứng xử

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Khai chỉ tiêu 37, 38 của kỳ khai thuế GTGT bổ sung

Trường hợp thường gặp nhất của 02 chỉ tiêu này là việc kê khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau của kỳ gốc (Sai sót chỉ làm ảnh hưởng tăng, giảm chỉ tiêu [43])

- > Lập Tờ khai bổ sung, Bản giải trình Trên tờ khai cuả kỳ bị sai:

- > Trên tờ khai của kỳ phát hiện sai sót:

- > Nếu chỉ tiêu [43] “KHBS” > 0: Kê khai chênh lệch tăng vào chỉ tiêu [38] của kỳ phát hiện

- > Nếu chỉ tiêu [43] “KHBS” < 0: Kê khai chênh lệch giảm vào chỉ tiêu [37] của kỳ phát hiện

Cập nhật quy định tại thông tư 89/2026/TT-BTC – Mẫu tờ khai 01/GTGT – Chỉ tiêu [37] và [38]:

|

Trích công văn 1592/CT-NVT về khai bổ sung hồ sơ khai thuế:

..trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế giá trị gia tăng và kết quả theo hồ sơ khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng chưa khấu trừ hết của kỳ tính thuế có sai sót thì lập hồ sơ khai bổ sung theo quy định, số tiền thuế giá trị gia tăng điều chỉnh tăng hoặc giảm khấu trừ của kỳ tính thuế có sai sót khai vào chỉ tiêu [38] “Điều chỉnh tăng thuế giá trị gia tăng còn được khấu trừ của các kỳ trước” hoặc chỉ tiêu [37] “Điều chỉnh giảm số thuế giá trị gia tăng còn được khấu trừ của các kỳ trước” trên tờ khai thuế giá trị gia tăng của kỳ tính thuế hiện tại (kỳ còn trong thời hạn khai thuế) là đáp ứng quy định tại khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Ví dụ kê khai chỉ tiêu 37, 38

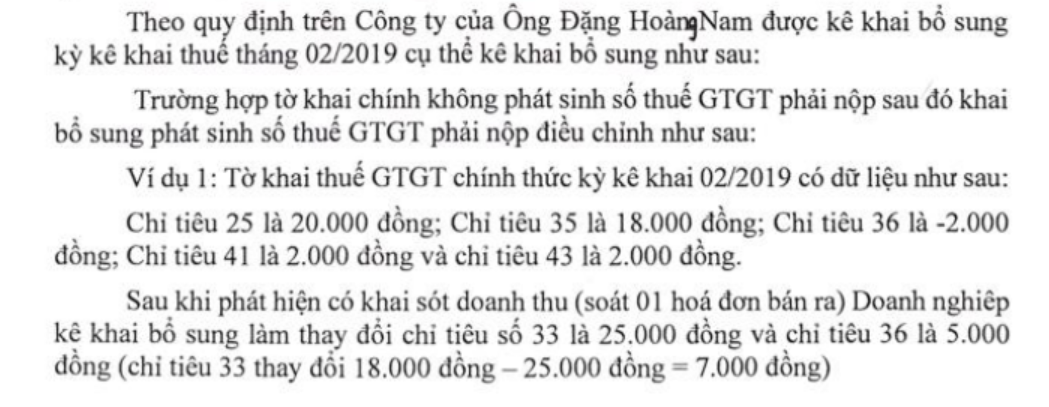

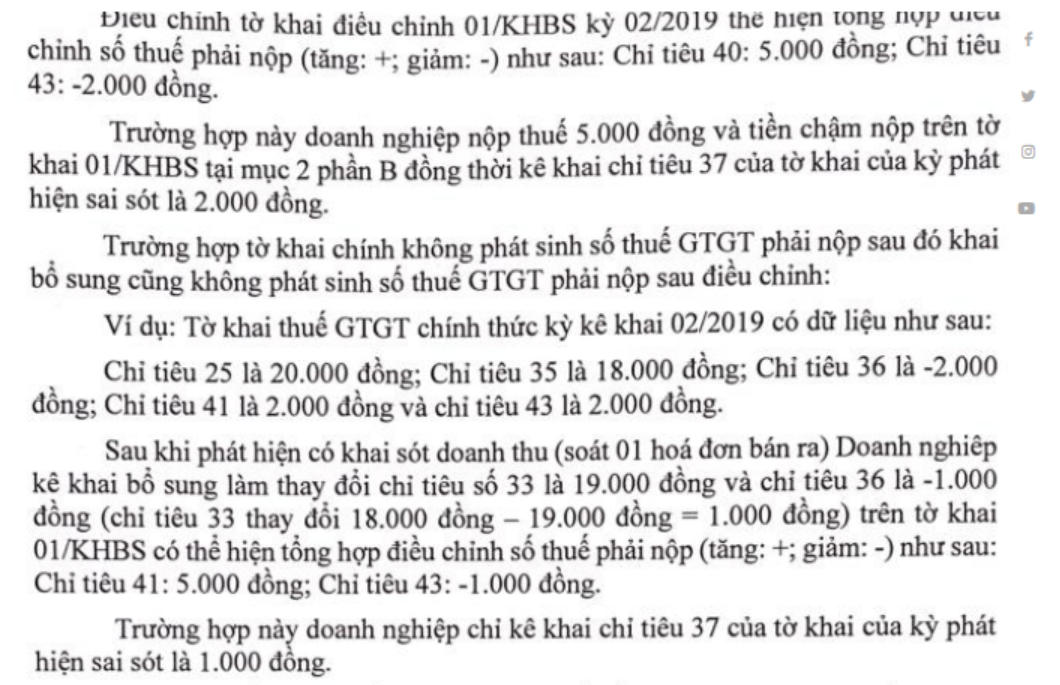

- > Kỳ kê khai quý 02/2019, Công ty chúng tôi đã nộp tờ khai lần đầu

- > Tại ngày 02/03/2022, Công ty chúng tôi phát hiện kỳ kê khai quý 02/2019 kê khai sót hóa đơn bán ra và

- >> Lập tờ khai bổ sung lần 1 cho tờ khai kỳ kê khai quý 02/2019 và

- >> Điều chỉnh tăng chỉ tiêu 27 trên tờ khai bổ sung. Kết quả trền Bản giải trình khai bổ sung, điều chỉnh (mẫu 01/KHBS) làm tăng Thuế GTGT còn phải nộp trong kỳ (chỉ tiêu 40) và đồng thời giảm số Thuế GTGT còn được khấu trừ chuyển kỳ sau (chỉ tiêu 43).

- >> Công ty nộp số tiền Thuế GTGT còn phải nộp trong kỳ (chỉ tiêu 40) và đã nộp số tiền chậm nộp tính đến ngày 02/03/2022 (phần B. Tính số tiền chậm nộp) trên mẫu 01/KHBS.

Do vậy, chúng tôi kính đề nghị Tổng cục thuếgiải đáp giải đáp:

1. Kỳ khai quý 02/2019. Công ty chúng tôi đã lập tờ khai bổ sung và đã nộp số tiền thuế phát sinh tăng đồng thời đã nộp số tiền thuế chậm nộp đến hiện tại để khắc phục hậu quả do kê khai sai kỳ kê khai quý 02/2019. Vậy, Phần giảm số Thuế GTGT còn được khấu trừ chuyển kỳ sau của chỉ tiêu 43 (mẫu 01/KHBS) trên tờ khai bổ sung lần 1 của kỳ kê khai thuế quý 02/2019, Công ty chúng tôi phải kê khai vào chỉ tiêu điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37) vào kỳ tính thuế hiện tại (kỳ kê khai quý 01/2022) hay phải lập tờ khai bổ sung cho kỳ kê khai quý 03/2019 và đồng thời điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37) của tờ khai bổ sung này?

2. Nếu phải lập khai bổ sung cho kỳ kê khai quý 03/2019 và đồng thời điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37) như đã hỏi trên, Công ty chúng tôi có phải lập liên tiếp các tờ khai bổ sung cho các kỳ kê tiếp theo cho đến thời điểm hiện tại để kê khai điều chỉnh vào chỉ tiêu điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37)? 3. Nếu phải lập khai bổ sung liên tiếp để kê khai điều chỉnh vào chỉ tiêu điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37) liên tiếp như đã hỏi mà không kê khai điều chỉnh vào chỉ tiêu điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước (chỉ tiêu 37) vào kỳ kê khai hiện tại thì số ngày nộp chậm (nếu có) chỉ tính đến các kỳ kê khai liên tiếp đó mà không phải tính đến hiện tại? Công ty chúng tôi xin chân thành cảm ơn. Xin trân trọng kính chào.

Phương án được hướng dẫn: https://mof.gov.vn/hoidapcstc/home/cthoidap/120026

Các trường hợp kê khai điều chỉnh bổ sung thuế GTGT (Có ví dụ) – VAT declaration Adjustment

Khai chỉ tiêu 37, 38 qua thanh tra, kiểm tra, hoàn thuế (Trích công văn 4943/TCT-KK)

Xem công văn 2822/CT-TTHT

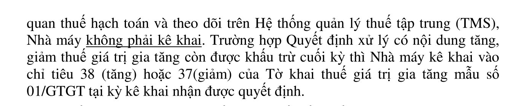

- Căn cứ theo Quyết định phạt cơ quan thuế hạch toán và theo dõi trên Hệ thống quản lý thuế tập trung (TMS), nên đơn vị không phải kê khai bổ sung tờ khai

- Trường hợp Quyết định xử lý có nội dung tăng, giảm thuế giá trị gia tăng còn được khấu trừ thì kê khai vào chỉ tiêu 38 (tăng) hoặc 37(giảm) của Tờ khai thuế GTGT 01/GTGT tại kỳ kê khai nhận được quyết định

Cách điều chỉnh hoá đơn điện tử và kê khai hóa đơn điều chỉnh (Có ví dụ)

4. Khai bổ sung dẫn đến tăng/giảm số thuế khấu trừ

4.1. Trường hợp đã dừng khấu trừ và đề nghị hoàn thuế

- > Khai bổ sung Điều chỉnh giảm số thuế GTGT khấu trừ của các kỳ tính thuế có sai sót thuộc kỳ hoàn thuế thì số thuế điều chỉnh giảm khấu trừ được

- >> Khai bổ sung kỳ tính thuế có chỉ tiêu đề nghị hoàn để điều chỉnh giảm số thuế đề nghị hoàn

- >> Khai vào chỉ tiêu 37 “Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ lập hồ sơ khai thuế hiện tại

- >> Khai vào chỉ tiêu 38 “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ lập hồ sơ khai thuế hiện tại.

- >> Trường hợp đã được hoàn thuế thì khi khai bổ sung kỳ tính thuế có chỉ tiêu đề nghị hoàn, NNT phải nộp số tiền thuế đã được hoàn sai tương ứng với số đề nghị hoàn Điều chỉnh giảm trên tờ khai và tính tiền chậm nộp kể từ ngày cơ quan Kho Bạc Nhà nước ký xác nhận trên Lệnh hoàn trả Khoản thu NSNN hoặc Lệnh hoàn trả kiêm bù trừ thu NSNN đến ngày người nộp thuế kê khai bổ sung.

Ví dụ 7: Trên tờ khai thuế GTGT tháng 12/2014, Công ty C đề nghị hoàn 900 triệu đồng (kỳ hoàn từ tháng 01/2014 đến tháng 12/2014), Công ty C được cơ quan thuế giải quyết hoàn thuế là 900 triệu đồng.

Tháng 07/2015, Công ty C lập hồ sơ khai bổ sung tháng 05/2014 (thuộc kỳ hoàn) làm giảm số thuế khấu trừ 50 triệu đồng do không đủ Điều kiện được khấu trừ thuế (tờ khai thuế GTGT tháng 05/2014 có số thuế GTGT chưa được khấu trừ hết chuyển sang kỳ sau là 120 triệu đồng, nay Điều chỉnh giảm số thuế GTGT không đủ Điều kiện được khấu trừ là 50 triệu đồng dẫn đến số khấu trừ chuyển sang kỳ sau còn 70 triệu đồng) thì số khấu trừ Điều chỉnh giảm 50 triệu đồng

- > Khai bổ sung kỳ tính thuế tháng 12/2014: Điều chỉnh giảm số thuế đề nghị hoàn từ 900 triệu đồng xuống còn 850 triệu đồng

- > Được đưa lên chỉ tiêu 37 “Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ tính thuế tháng 07/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015

- > Số đề nghị hoàn Điều chỉnh giảm 50 triệu đồng được đưa lên chỉ tiêu 38 “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ tính thuế tháng 07/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015

- Xác định số tiền thuế đã được hoàn sai (50 triệu đồng), tính tiền chậm nộp kể từ ngày cơ quan Kho Bạc Nhà nước ký xác nhận trên Lệnh hoàn trả Khoản thu NSNN hoặc Lệnh hoàn trả kiêm bù trừ thu NSNN đến ngày kê khai bổ sung tại Bản giải trình khai bổ sung, Điều chỉnh mẫu số 01/KHBS kèm theo hồ sơ khai bổ sung kỳ tính thuế tháng 12/2014.

4.2. Trường hợp khai bổ sung giảm khấu trừ, tăng phải nộp dẫn đến không đủ điều kiện hoàn thuế

- Phải tự tính tiền chậm nộp trên số tiền thuế tăng thêm

- Phải nộp lại toàn bộ số tiền thuế đã hoàn sai và tính tiền chậm nộp kể từ ngày cơ quan Kho bạc Nhà nước ký xác nhận trên Lệnh hoàn trả Khoản thu Ngân sách nhà nước hoặc Lệnh hoàn trả kiêm bù trừ thu Ngân sách nhà nước đến ngày người nộp thuế kê khai bổ sung

- Số thuế không đủ Điều kiện hoàn nhưng đủ Điều kiện khấu trừ được khai vào chỉ tiêu 38 “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ lập hồ sơ khai thuế hiện tại

Ví dụ 8: Công ty H đề nghị hoàn 500 triệu (số khấu trừ lũy kế từ tháng 01/2014 đến tháng 12/2014).

Tháng 02/2015, Công ty H được cơ quan thuế giải quyết hoàn thuế là 500 triệu đồng. Tháng 07/2015, Công ty H khai bổ sung kỳ tính thuế tháng 05/2014 (thuộc kỳ hoàn) làm giảm số khấu trừ dẫn đến tăng số thuế phải nộp 50 triệu đồng (tờ khai thuế GTGT tháng 05/2014 có số thuế GTGT chưa được khấu trừ hết chuyển sang kỳ sau là 100 triệu đồng, nay Điều chỉnh giảm số thuế GTGT không được khấu trừ là 150 triệu đồng dẫn tới tờ khai thuế GTGT tháng 05/2014 phát sinh số thuế GTGT phải nộp là 50 triệu đồng). Công ty H không đủ Điều kiện hoàn thuế do không đủ 12 tháng liên tiếp trở lên có số thuế đầu vào chưa được khấu trừ.

Công ty H thực hiện kê khai bổ sung theo quy định để nộp số thuế phát sinh tăng 50 triệu đồng, nộp lại số thuế đã được cơ quan thuế giải quyết hoàn là 500 triệu đồng và tính tiền chậm nộp. Số thuế không đủ Điều kiện hoàn nhưng đủ Điều kiện khấu trừ 400 triệu đồng, Công ty H được đưa lên chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai của kỳ tính thuế tháng 07/2015 (nếu còn trong thời hạn khai thuế) hoặc kỳ tính thuế tháng 08/2015.

4.3. Trường hợp người nộp thuế đã dừng khấu trừ và đề nghị hoàn thuế, khai bổ sung hồ sơ khai thuế làm tăng số thuế GTGT chưa khấu trừ hết của kỳ tính thuế có sai sót thuộc kỳ hoàn thuế

Trường hợp này không được khai bổ sung để Điều chỉnh tăng số thuế đã đề nghị hoàn trên tờ khai GTGT.

Số thuế khấu trừ điều chỉnh tăng kê khai vào chỉ tiêu 38 “Điều chỉnh tăng thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai GTGT của kỳ lập hồ sơ khai thuế hiện tại.

…6. Một số tình huống khai vào chỉ tiêu “Điều chỉnh tăng/giảm số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai GTGT

6.1. Trường hợp đã đề nghị hoàn và được giải quyết hoàn thuế, cơ quan thuế ban hành Quyết định hoàn thuế kèm theo Thông báo không được hoàn một phần số thuế đã đề nghị hoàn và cho phép chuyển kê khai khấu trừ tiếp thì:

Căn cứ Thông báo không được hoàn của cơ quan thuế, người nộp thuế kê khai số thuế được chuyển khấu trừ tiếp vào chỉ tiêu “Điều chỉnh tăng thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai GTGT của kỳ tính thuế nhận được thông báo của cơ quan thuế.

Ví dụ 11: Trên tờ khai thuế GTGT tháng 04/2015, Công ty M đã dừng khấu trừ và lập hồ sơ đề nghị hoàn 800 triệu đồng. Cơ quan thuế ra Quyết định hoàn thuế ngày 02/06/2015 với số tiền thuế được hoàn là 600 triệu đồng kèm theo Thông báo về việc không được hoàn thuế ngày 02/06/2015 trong đó xử lý chuyển khấu trừ tiếp là 150 triệu đồng, số tiền không được hoàn là 50 triệu đồng do không có chứng từ thanh toán qua ngân hàng.

Căn cứ Thông báo về việc không được hoàn thuế, Công ty M kê khai số thuế được khấu trừ tiếp 150 triệu đồng vào chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” (chỉ tiêu 38) trên tờ khai thuế GTGT tháng 5/2015 (nếu còn trong thời hạn khai thuế) hoặc tờ khai tháng 6/2015.

6.2. Trường hợp cơ quan thuế, cơ quan có thẩm quyền ban hành kết luận, quyết định xử lý về thuế liên quan đến tăng, giảm số thuế GTGT còn được khấu trừ, người nộp thuế căn cứ kết luận, quyết định xử lý về thuế để khai vào chỉ tiêu 38 “Điều chỉnh tăng/giảm thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai GTGT của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế.

Ví dụ 12: Tháng 08/2015 Công ty N nhận được Quyết định về việc xử lý vi phạm về thuế qua kiểm tra việc chấp hành pháp luật thuế năm 2014, trong đó Điều chỉnh giảm số thuế GTGT được khấu trừ của năm 2014 là 100 triệu đồng thì Công ty N khai số thuế Điều chỉnh giảm vào chỉ tiêu “Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ tính thuế tháng 08/2015 (nếu còn trong thời hạn khai thuế) hoặc tờ khai tháng 09/2015.

6.3. Người nộp thuế thành lập mới từ dự án đầu tư khi nhận bàn giao số thuế GTGT từ chủ dự án đầu tư thì kê khai vào chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai 01/GTGT của kỳ tính thuế nhận bàn giao.

Người nộp thuế thành lập mới từ dự án đầu tư đi vào hoạt động sản xuất kinh doanh có số thuế GTGT đầu vào chưa được khấu trừ hết của dự án đầu tư nhỏ hơn 300 triệu đồng thì kê khai số thuế GTGT chưa được khấu trừ hết của dự án đầu tư vào chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai 01/GTGT của kỳ tính thuế bắt đầu đi vào hoạt động sản xuất kinh doanh.

Người nộp thuế thực hiện hoàn thuế GTGT theo quy định tại Khoản 1 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính, kỳ hoàn thuế xác định từ thời Điểm kê khai vào chỉ tiêu 38 “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai 01/GTGT.

6.4. Người nộp thuế nhận số thuế GTGT còn được khấu trừ từ đơn vị sáp nhập hoặc chuyển đổi loại hình doanh nghiệp thì kê khai vào chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai 01/GTGT của kỳ tính thuế nhận được Thông báo chuyển nghĩa vụ thuế.

7. Một số tình huống khác

c) Trường hợp người nộp thuế đã dừng khấu trừ và lập hồ sơ đề nghị hoàn thuế gửi cơ quan thuế nhưng chưa được cơ quan thuế giải quyết hoàn, người nộp thuế có văn bản giải trình ghi rõ số thuế đề nghị hoàn, số thuế không đề nghị hoàn do tự loại một số hóa đơn không đủ Điều kiện hoàn của một hay nhiều kỳ tính thuế thuộc kỳ hoàn thuế. Cơ quan thuế xét hoàn theo hồ sơ đề nghị hoàn và văn bản giải trình của người nộp thuế, không yêu cầu người nộp thuế phải khai bổ sung các tháng thuộc kỳ hoàn thuế để Điều chỉnh giảm số khấu trừ.

d) Trường hợp trong quá trình thanh tra, kiểm tra việc chấp hành nghĩa vụ thuế tại trụ sở người nộp thuế; đoàn thanh tra, kiểm tra phát hiện tăng số thuế GTGT phải nộp hoặc giảm số thuế GTGT được khấu trừ thì xác định lại nghĩa vụ thuế GTGT của người nộp thuế kể từ kỳ tính thuế phát hiện tăng số thuế GTGT phải nộp hoặc giảm số thuế GTGT được khấu trừ đến hết thời kỳ thanh tra, kiểm tra và xử lý vi phạm theo quy định.

Ví dụ 14: Tháng 08/2015, trong quá trình kiểm tra việc chấp hành pháp luật thuế năm 2014 tại Công ty X, cơ quan thuế phát hiện Điều chỉnh giảm số thuế GTGT còn được khấu trừ trên tờ khai tháng 07/2014 từ 200 triệu đồng xuống còn 100 triệu thì cơ quan thuế xác định lại nghĩa vụ thuế GTGT từ tháng 07/2014 theo số thuế GTGT còn được khấu trừ chuyển kỳ sau là 100 triệu đồng đến hết thời kỳ kiểm tra (tháng 12/2014) và xử lý vi phạm theo quy định.

Kê khai chỉ tiêu 38 khi sáp nhập

Xem công văn 81913/CT-TTHT ngày 9/9/2024

Trường hợp bên bị sáp nhập đã được cơ quan thuế quản lý trực tiếp kiểm tra xác định nghĩa vụ thuế đến thời điểm chấm dứt hoạt động, trong đó có xác nhận về số thuế GTGT đầu vào chưa khấu trừ hết của Công ty bị sáp nhận được điều chuyển sang Công ty nhận sáp nhập thì Công ty nhận sáp nhập được kê khai số thuế GTGT đầu vào chưa khấu trừ hết của bên bị sáp nhập vào chỉ tiêu 38 trên tờ khai mẫu số 01/GTGT của kỳ tính thuế nhận được Thông báo chuyển nghĩa vụ thuế.

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên/ Nguyễn Việt Anh – Giám đốc vận hành

Đăng kí để nhận bản tin từ Gonnapass

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040