Hướng dẫn kế toán Hộ kinh doanh thương mại phân phối hàng hóa dễ hiểu và có ví dụ minh họa để hộ kinh doanh áp dụng tại đơn vị khi làm kế toán thuế.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Đặt ví dụ minh họa thực tế Hộ kinh doanh thương mại, phân phối hàng hóa (thuế GTT 1%, thuế TNCN 0,5%)

-

Doanh thu bán hàng: 800.000.000 VNĐ

-

Giá vốn hàng bán: 600.000.000 VNĐ

-

Chi phí vận chuyển, kho bãi: 50.000.000 VNĐ

-

Chi phí quản lý: 20.000.000 VNĐ

Tính thuế:

- Thuế GTGT phải nộp: 800.000.000 × 1% = 8.000.000 VNĐ

-

Thuế TNCN phải nộp: 800.000.000 × 0,5% = 4.000.000 VNĐ

Tổng thuế phải nộp: 8.000.000 + 4.000.000 = 12.000.000 VNĐ

Về hóa đơn chứng từ cần lưu trữ

Từ ngày 01/01/2022, hộ kinh doanh áp dụng 5 mẫu chứng từ kế toán theo Thông tư 88/2021/TT-BTC

-

Phiếu thu – Mẫu số 01-TT

-

Phiếu chi – Mẫu số 02-TT

-

Phiếu nhập kho – Mẫu số 03-VT

-

Phiếu xuất kho – Mẫu số 04-VT

-

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động – Mẫu số 05-LĐTL

Ngoài ra, cần sử dụng các chứng từ khác theo quy định như

-

Hóa đơn đầu ra, đầu vào

-

Giấy nộp tiền vào ngân sách nhà nước

-

Giấy báo Nợ, Giấy báo Có của ngân hàng

-

Ủy nhiệm chi

Xem thêm https://manaboxvietnam.com/chung-tu-ke-toan-ho-kinh-doanh-thong-tu-88-2021-tt-btc/

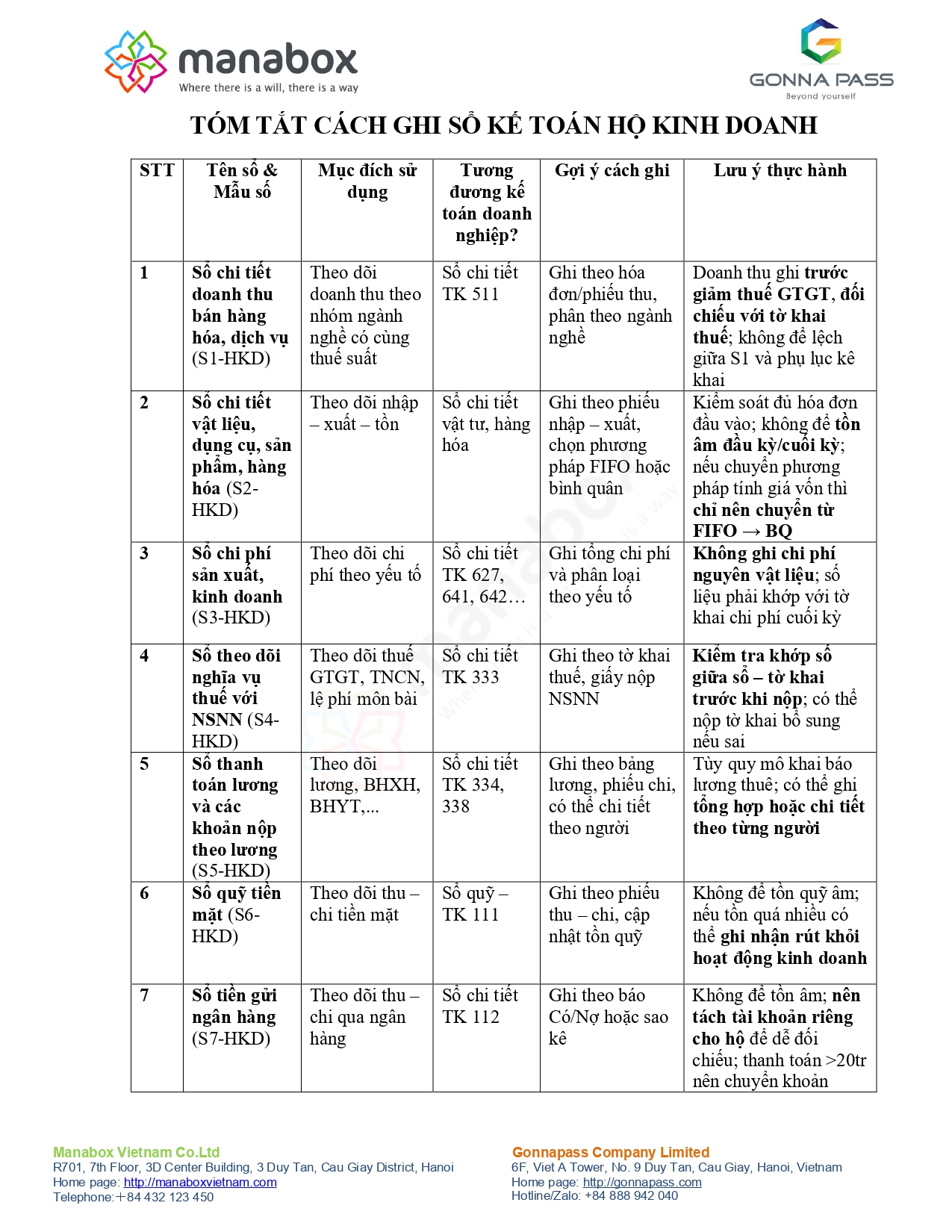

Về ghi sổ kế toán

Người làm kế toán:

- Chủ hộ kinh doanh tự quyết định người làm kế toán, có thể là người thân hoặc người được thuê.

- Lưu trữ chứng từ: Chứng từ kế toán cần được lưu trữ ít nhất 10 năm theo quy định của Luật Kế toán.

- Hóa đơn: Phải lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về thuế.

Cách ghi sổ:

- Phiếu nhập kho (Mẫu số 03-VT): Ghi nhận nhập kho hàng hóa

- Phiếu xuất kho (Mẫu số 04-VT): Ghi nhận xuất kho hàng hóa

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-HKD): Ghi nhận doanh thu bán hàng

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2-HKD): Ghi nhận tồn kho

-

- Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD): Ghi nhận giá vốn hàng bán, chi phí liên quan

- Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với ngân sách nhà nước (Mẫu số S4-HKD): Ghi nhận thuế thu nhập cá nhân, thuế GTGT phải nộp

Thông tư 88/2021/TT-BTC áp dụng cho Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai và hộ kinh doanh, cá nhân kinh doanh không thuộc diện bắt buộc nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng

Xem thêm

Về chế độ báo cáo thuế

Xem tại

Xem thêm: https://manaboxvietnam.com/huong-dan-lam-ke-toan-cho-ho-kinh-doanh/

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040