Chính sách và việc kê khai thuế khi bán hàng Online qua sàn tại nước ngoài cùng các trích dẫn liên quan để công ty cân nhắc áp dụng phù hợp nhất với tình hình thực tế.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Về hóa đơn và thuế GTGT

Tình huống: Công ty bán hàng trên sàn thương mại điện tử ở Mỹ thì có phải xuất hóa đơn điện tử không? Kê khai và tính thuế như thế nào?

Theo quan điểm của chúng tôi, trường hợp Công ty có hoạt động bán hàng tại nước ngoài trên các sàn giao dịch thương mại điện tử của nước ngoài thì có bản chất tương tự với giao dịch bán hàng mà điểm giao nhận nằm ngoài Việt Nam nên

Tham khảo công văn: https://manaboxvietnam.com/product/cv-3756_21-chinh-sach-thue-voi-hoat-dong-kinh-doanh-tai-nuoc-ngoai/

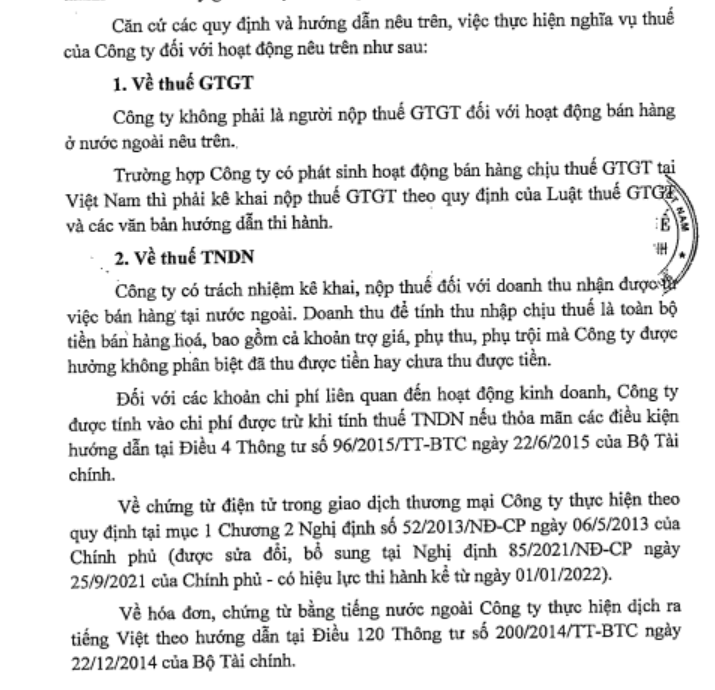

Công ty không phải là người nộp thuế GTGT đối với hoạt động bán hàng ở nước ngoài. Trường hợp Công ty có phát sinh hoạt động bán hàng chịu thuế GTGT tại Việt Nam thì phải kê khai nộp thuế GTGT.

Về vấn đề hóa đơn khi bán hàng tại nước ngoài,

Hóa đơn khi bán hàng qua sàn thương mại điện tử Shopee Lazada…

Về thuế TNDN

Thu nhập từ bán hàng ngoài Việt Nam là thu nhập chịu thuế thu nhập doanh nghiệp, công ty có trách nhiệm

- > Kê khai, nộp thuế đối với doanh thu nhận được từ việc bán hàng tại nước ngoài. Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, bao gồm cả khoản trợ giá, phụ thu, phụ trội mà Công ty được hưởng không phân biệt đã thu được tiền hay chưa.

- > Đối với các khoản chi phí liên quan đến hoạt động kinh doanh, Công ty được tính vào chi phí được trừ khi tính thuế TNDN theo Điều 4, TT96/TT-BTC.

- > Về chứng từ điện tử trong giao dịch thương mại, Công ty thực hiện theo quy định tại Mục 1, Chương 2, nghị định 52/2013/NĐ-CP.

- > Về hóa đơn, chứng từ bằng tiếng nước ngoài, Công ty thực hiện dịch ra tiếng Việt theo quy định

Thuế nhà thầu

Trường hợp nhà thầu nước ngoài (Amazone, Shopify, Facebook và Google) cung cấp các dịch vụ quảng cáo, tiếp thị trên internet thì công ty có trách nhiệm kê khai thuế GTGT và thuế TNDN theo quy định

Về việc đăng ký website bán hàng

Lưu ý tham khảo quy định tại Nghị định 52/2013/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 85/2021/NĐ-CP hiệu lực từ 1/1/2022) hoặc liên hệ với Bộ/Sở Công thương để được hướng dẫn và giải đáp.

Biên soạn: Nguyễn Việt Anh

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.