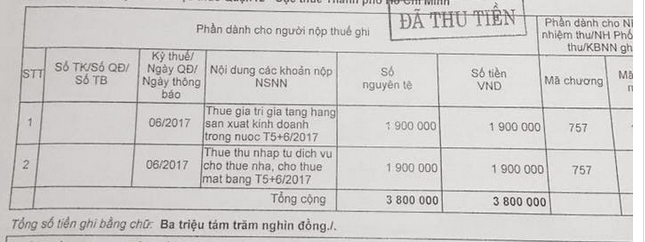

Thực tế việc doanh nghiệp đi thuê tài sản của cá nhân để làm văn phòng, kho bãi … là điều vô cùng phổ biến ở nước ta. Thông thường khi thỏa thuận các hợp đồng này, giá thuê sẽ không bao gồm các khoản thuế và doanh nghiệp có trách nhiệm phải nộp thay thuế. Lưu ý rằng, theo quy định hiện nay, chỉ với các hợp đồng mà giá trị trên 100 triệu đồng/năm mới thuộc đối tượng phải nộp các khoản thuế (Xem nghĩa vụ thuế với cá nhân cho thuê tài sản tại https://gonnapass.com/thue-tu-cho-thue-tai-san/). Vậy vấn đề đặt ra là khoản thuế GTGT mà doanh nghiệp nộp thay có đủ điều kiện khấu trừ hay không?

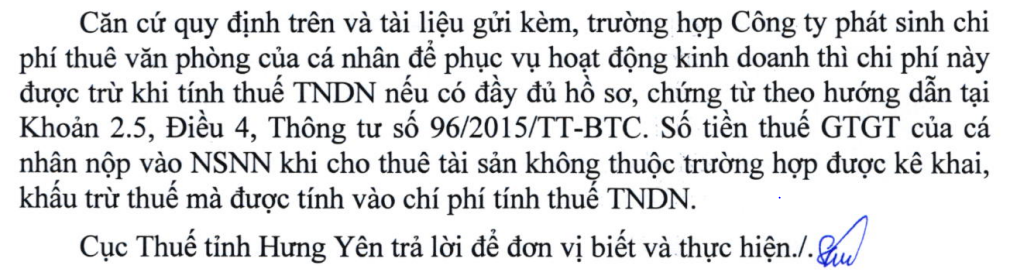

Theo quan điểm của cơ quan thuế, trường hợp doanh nghiệp nộp thay thuế GTGT cho chủ nhà thì không thuộc trường hợp được kê khai và khấu trừ thuế mà được tính vào chi phí tính thuế TNDN.

- Cơ sở lý luận như sau

+ Theo điều 15 thông tư 219/2013/TT-BTC về điều kiện khấu trừ thuế giá trị gia tăng đầu vào không đề cập tới trường hợp chứng từ nộp thuế thay chủ nhà

“1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài….”

+ Theo điều 4 thông tư 96/2015/TT-BTC về chi phí được trừ

“Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân…”

- Các văn bản tham khảo

Công văn số 368/CT-THHT của Cục thuế Tỉnh Hưng Yên

Công văn số 3145/CT-THHT của Cục thuế TP. Cần Thơ

Tham khảo video:

In fact, businesses renting personal assets to build offices, warehouses … are extremely popular in our country. Normally, when negotiating these contracts, the rental price will not include taxes and the business is responsible for paying taxes instead. Note that, according to current regulations, only contracts with a value of over VND 100 million / year are subject to taxes (See tax obligations for individuals leasing properties at https: // gonnapass.com/thue-tu-cho-thue-tai-san/). So the problem is whether the VAT paid by the business on behalf of it is eligible for deduction or not?

From the tax authorities’ point of view, if an enterprise pays VAT on behalf of the homeowner, it will not be declared and deducted, but it will be included in the cost of CIT calculation.

From the tax authorities’ point of view, if an enterprise pays VAT on behalf of the landlord, it is not a case of tax declaration and deduction, but it is included in expenses for calculating CIT.

– Rationale is as follows

+ According to Article 15 of Circular 219/2013 / TT-BTC on conditions of deduction of input value-added tax does not mention the case of tax receipts on behalf of homeowners

“first. Having lawful value-added invoices of purchased goods or services or vouchers of VAT payment at the import stage or vouchers of VAT payment on behalf of foreign parties …. ”

+ According to Article 4 of Circular 96/2015 / TT-BTC on deductible expenses

“In cases where an enterprise leases an individual’s property and the property lease agreement contains an agreement on the property rent excluding tax (value added tax, personal income tax) and the enterprise pays tax on its behalf then, the enterprise will be included in the deductible expenses, including the total rent, including the tax paid on behalf of the individual … ”

– Reference documents

+ Official Letter No. 368 / CT-THHT of Hung Yen Tax Department

+ Official Letter No. 3145 / CT-THHT of the Tax Department of Ho Chi Minh City Can Tho

Biên soạn: Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass