Năm tính thuế thu nhập cá nhân là một vấn đề rất quan trọng khi quyết toán thuế. Bài viết trước, chúng tôi đã tóm tắt việc xác định tình trạng cư trú (Xem thêm: https://gonnapass.com/dai-ly-thue-thue-tncn-xac-dinh-tinh-trang-cu-tru/) Để phục vụ quyết toán thuế TNCN một cách có hệ thống, bài viết sau đây tóm tắt việc xác định kỳ tính thuế TNCN để quyết toán thuế TNCN với thu nhập từ tiền lương, tiền công và kèm một số trường hợp đặc biệt. Đối với cá nhân cư trú, việc xác định kỳ tính thuế bao gồm

1, Nguyên tắc xác định kỳ tính thuế với cá nhân cư trú

Về cơ bản, kỳ tính thuế thu nhập cá nhân được xác định theo năm Dương lịch (Từ 1/1/N đến hết 31/12/N).

2, Một số trường hợp đặc biệt

(1) Cá nhân đến Việt Nam lần đầu tiên, thường gặp với những người nước ngoài

Trường hợp trong năm dương lịch, cá nhân có mặt tại Việt Nam từ 183 ngày trở lên thì kỳ tính thuế được tính theo năm dương lịch. Tuy nhiên, thời điểm bắt đầu tính thuế tại Việt Nam bao gồm 2 trường hợp sau

- + Nếu cá nhân là công dân của nước đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và là cá nhân cư trú tại Việt Nam thì nghĩa vụ thuế thu nhập cá nhân được tính từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng)

- + Các trường hợp khác, cá nhân phải quyết toán thuế từ ngày 1/1 của năm đầu tiên đến Việt Nam

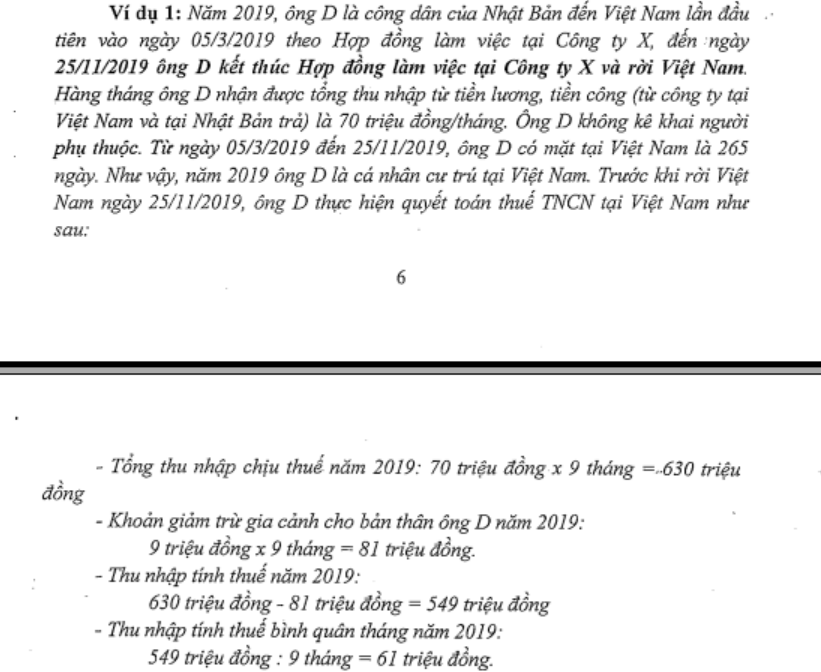

| Ví dụ: Hãy xác định kỳ tính thuế TNCN đầu tiên từ tiền lương, tiền công với cá nhân sau: Cá nhân ông Tomohiro Sugeno người Nhật Bản lần đầu tiên đến Việt Nam từ ngày 15/4/2020 và ở tại Việt Nam trong năm 2020

– Ở đến 31/12/2020: ông có mặt tại Việt Nam trên 183 ngày nên được xác định là cá nhân cư trú. Nghĩa vụ thuế TNCN của kỳ tính thuế TNCN đầu tiên được xác định từ 1/4/2020 đến 31/12/2020 – Ở đến 15/11/2020: ông có mặt tại Việt Nam trên 183 ngày nên được xác định là cá nhân cư trú. Nghĩa vụ thuế TNCN của kỳ tính thuế TNCN đầu tiên được xác định từ 1/4/2020 đến 30/11/2020 Vẫn với ví dụ này, nếu cá nhân là công dân của nước chưa ký kết hiệp định tránh đánh thuế hai lần với Việt Nam thì nghĩa vụ thuế được xác định từ 1/1/2020 đến 30/11/2020 Ví dụ quyết toán thuế TNCN – Cục thuế TP Hà Nội (Lưu ý thay đổi mức giảm trừ)

|

Trường hợp trong năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam từ 183 ngày trở lên thì kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, kỳ tính thuế căn cứ theo năm dương lịch.

| Ví dụ: Cá nhân ông Tomohiro Sugeno lần đầu tiên đến Việt Nam từ ngày 1/8/2020 và chỉ ở tại Việt Nam hết năm 2021.

– Số ngày có mặt tại Việt Nam được xác định như sau + Từ ngày 1/8/2020 đến ngày 31/12/2020: 153 ngày + Từ ngày 1/1/2021 đến ngày 31/7/2021: 212 ngày + Từ ngày 1/8/2021 đến ngày 31/12/2021: 153 ngày – Như vậy, mặc dù trong năm Dương lịch 2020, cá nhân hiện diện chưa đủ 183 ngày nhưng trong 12 tháng liên tục (Từ ngày 1/8/2020 đến ngày 31/7/2021, cá nhân hiện diện 365 ngày > 183 ngày) nên cá nhân được xác định là cư trú: + Kỳ tính thuế đầu tiên: Từ ngày 1/8/2020 đến 31/7/2021 + Kỳ tính thuế thứ hai: Từ ngày 01/08/2021 đến hết ngày 31/12/2021; Các kỳ tính thuế tiếp theo: Tính theo năm dương lịch tương tự năm 2021… |

(2) Cá nhân đang cư trú thì rời khỏi Việt Nam

Như bài viết trước chúng tôi có đề cập tới việc xác định tình trạng cư trú với cá nhân về nước: https://gonnapass.com/thay-doi-tinh-trang-cu-tru-ke-khai-nao/, hiện nay, theo hướng dẫn của Tổng Cục thuế thì năm cuối cùng cá nhân ở tại Việt Nam trước khi về nước, năm tính thuế được tính theo năm dương lịch.

(3) Cá nhân đến và rời khỏi Việt Nam trong hai năm liên tục

Tham khảo tình huống sau đây và hướng dẫn đính kèm

| Ví dụ:

Cá nhân ông Tomohiro Sugeno người Nhật Bản lần đầu tiên đến Việt Nam từ ngày 1/8/2020 và ở tại Việt Nam hết ngày 30/9/2021. Theo hộ chiếu, số ngày hiện diện tại Việt Nam được thống kê như sau: + Từ ngày 1/8/2020 đến ngày 31/12/2020: 153 ngày + Từ ngày 1/1/2021 đến ngày 31/7/2021: 30 ngày + Từ ngày 31/7/2021 đến ngày 30/9/2021: 40 ngày – Như vậy, xét trong năm Dương lịch 2020, cá nhân hiện diện chưa đủ 183 ngày – Xét tiếp đến giai đoạn 12 tháng liên tục (Từ ngày 1/8/2020 đến ngày 31/7/2021), cá nhân hiện diện 183 ngày và được xác định là cư trú. Do đó + Kỳ tính thuế đầu tiên: Từ ngày 1/8/2020 đến 31/7/2021 + Kỳ tính thuế thứ hai: Từ ngày 01/08/2021 đến hết ngày 30/9/2021 (Giai đoạn thuế bị tính trùng giữa hai kỳ tính thuế: 1/1/2021 đến 31/7/2021) Tuy nhiên, tình huống này xảy ra bất cập ở nếu xét ở kỳ tính thuế là năm Dương lịch thứ hai (Năm 2021), cá nhân chỉ hiện diện ở Việt Nam 70 ngày (Giả sử cá nhân không có nơi ở thường xuyên trong năm 2021) thì khi đó, nghĩa vụ thuế TNCN của giai đoạn bị tính trùng sẽ được xác định như thế nào? |

Hiện nay, do quan điểm với phần này chưa rõ ràng, theo quan điểm của chúng tôi, công ty nên ưu tiên phương án tính thuế an toàn (nộp nhiều thuế) hơn giữa hai phương án là xác định cá nhân là cư trú hay không cư trú của giai đoạn tính trùng. Trường hợp muốn có đáp án chính xác, công ty có thể gửi văn bản hỏi cơ quan thuế để có phương án áp dụng

Ngoài ra, chúng tôi có lưu trữ một số hướng dẫn của cơ quan thuế địa phương, vui lòng liên hệ để được hướng dẫn.

(4) Trường hợp đặc biệt: Cá nhân làm việc tại công ty A (Cư trú, đã quyết toán trước khi xuất cảnh) sau đó quay trở lại Việt Nam làm tại công ty B

Vui lòng liên hệ để được hướng dẫn

(5) Cá nhân làm việc tại công ty A đã về nước (Không cư trú), sau đó quay lại Việt Nam làm tại công ty B và trở thành cư trú trong năm Dương lịch

Vui lòng liên hệ để được hướng dẫn

(6) Cá nhân làm việc tại công ty A (Không cư trú) nhưng sau đó không về nước mà tiếp tục làm tại công ty B và trở thành cư trú trong năm Dương lịch

Vui lòng liên hệ để được hướng dẫn

Riêng với cá nhân không cư trú thì không phải quyết toán lại thuế thu nhập cá nhân. Nghĩa vụ thuế với cá nhân không cư trú tham khảo tại

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass