Thuế thu nhập cá nhân (TNCN) là sắc thuế trực thu đánh vào thu nhập của cá nhân và thường mang tính chất luỹ tiến. Thuế thu nhập cá nhân có phạm vi điều chỉnh rộng đối với tất cả các cá nhân có thu nhập chịu thuế trong và ngoài quốc gia.

Nguyên tắc cơ bản của thuế TNCN tại Việt Nam

(1) Nguyên tắc cư trú và nguồn thu nhập

(2) Chỉ đánh thuế vào thu nhập sau khi giảm trừ chi phí cần thiết với hai dạng giảm trừ là:

- – Giảm trừ cá nhân: Giảm trừ chi phí tạo ra thu nhập và giảm trừ có tính chất xã hội

- – Giảm trừ tiêu chuẩn: qui định mức khởi điểm tính thuế (mức thu nhập trung bình đảm bảo trang trải đủ những chi phí cần thiết cho cá nhân)

(3) Đánh thuế theo phương pháp lũy tiến từng phần

(4) Sử dụng kết hợp phương pháp khấu trừ tại nguồn và cá nhân tự kê khai trong quản lý

Quy trình để tính được thuế TNCN

Bước 1: Xác định tình trạng cư trú của cá nhân và kỳ tính thuế

Bước 2: Xác định thuế phát sinh từ từng khoản thu nhập trong kỳ tính thuế

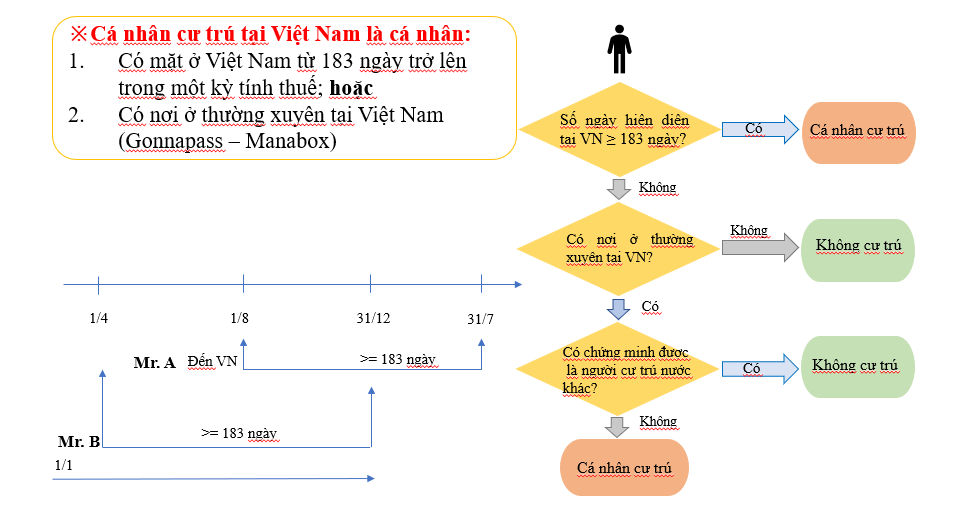

Như vậy, để tính được thuế TNCN, bước đầu tiên phải xem xét cá nhân đó là cá nhân cư trú hay không

Điều kiện về cá nhân cư trú

Có 2 tiêu thức để xem xét 1 người có phải cư trú hay không là

- > Điều kiện về thời gian: Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch HOẶC từ 183 ngày trở lên trong 12 tháng liên tục từ ngày đầu tiên có mặt tại Việt Nam

- > Điều kiện về không gian: Có nơi ở thường xuyên tại Việt Nam

Kỳ tính thuế TNCN với người nước ngoài sang Việt Nam năm dương lịch đầu tiên

Ví dụ để làm bài tập về Thuế TNCN

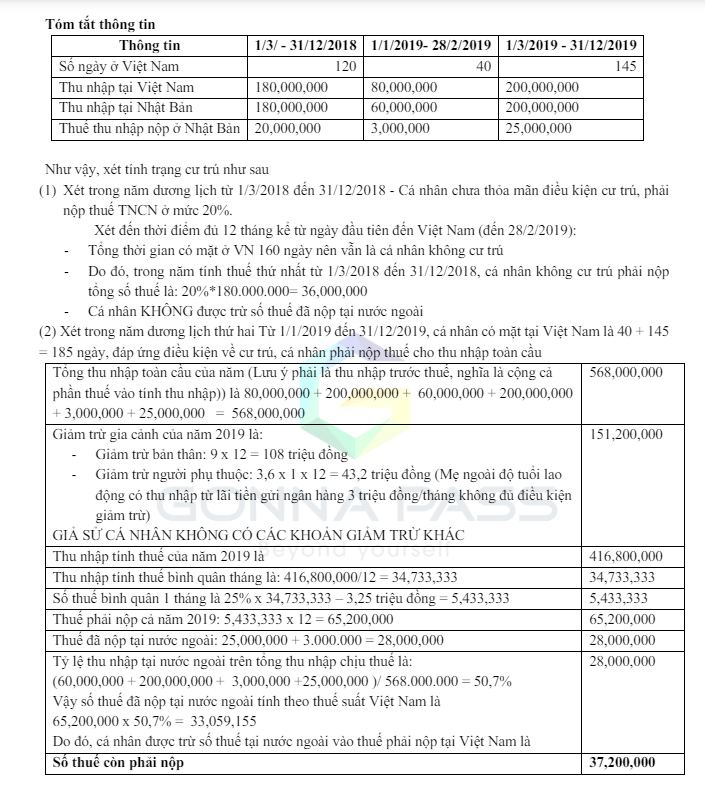

Cá nhân Tomohiro Nagai là người Nhật Bản đến Việt Nam công tác và có mặt lần đầu tiên vào ngày 1/3/2018 có các thông tin như sau:

- – Tính đến ngày 31/12/2018 ông Nagai có mặt ở Việt Nam 120 ngày:

- + Thu nhập chịu thuế từ tiền lương theo HĐLĐ Gross ở Việt Nam là 180 trđ

- + Thu nhập ở Nhật Bản là 180 trđ sau khi đã nộp thuế cho Nhật Bản 20 trđ

- – Từ 1/1/2019 đến ngày 29/2/2019 thì có mặt ở Việt Nam thêm 40 ngày

- + Thu nhập chịu thuế từ tiền lương ông nhận được tại Việt Nam là 80 trđ

- + Thu nhập ở Nhật Bản là 60 trđ sau khi đã nộp thuế cho Nhật Bản là 3 trđ

- – Từ 1/3/2019 đến hết năm 2019 ông công tác ở Việt Nam là 145 ngày

- + Thu nhập chịu thuế từ tiền lương trong thời gian này ở Việt Nam là 200 trđ

- + Thu nhập tại Nhật Bản là 200 trđ sau khi đã nộp thuế tại Nhật Bản là 25 trđ.

Xác định tình trạng cư trú của năm 2018, 2019 của ông Nagai và xác định số thuế TNCN phải nộp trong năm?

Áp dụng cho một số trường hợp đặc biệt

Xác định tình trạng cư trú của người nước ngoài khi có Thẻ tạm trú

Nếu có nơi ở thường xuyên tại Việt Nam theo thẻ tạm trú nhưng thực tế có mặt dưới 183 ngày và nhưng không có giấy xác nhận cư trú ở nước khác thì là cá nhân cư trú Công văn 3604/TCT-TNCN ngày 4/9/2015

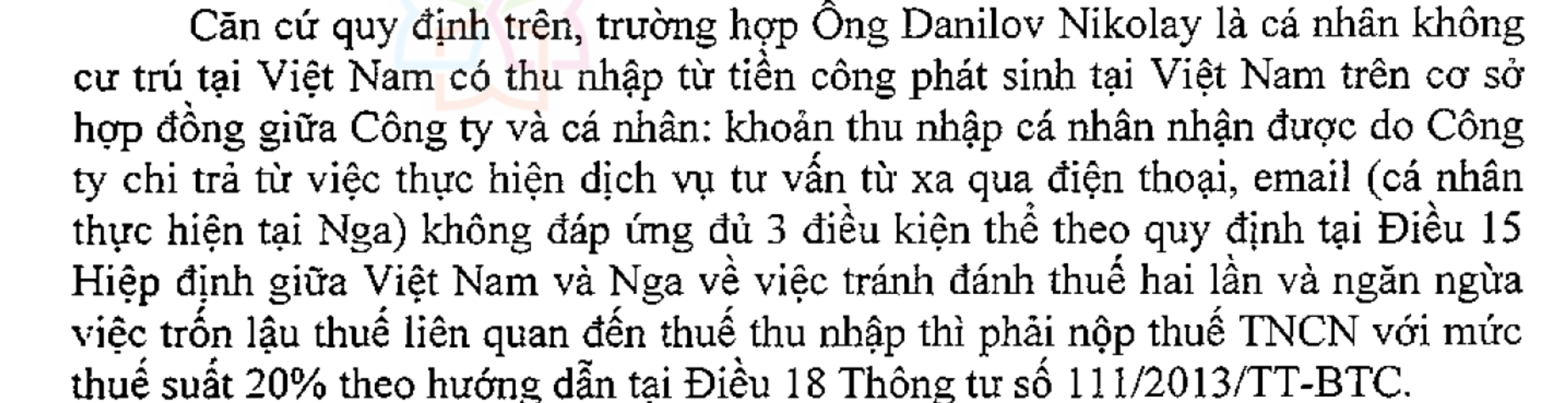

Theo những quy định nêu trên, trường hợp Công ty TNHH Nidec Tosok có người lao động là người nước ngoài có nơi ở thường xuyên tại Việt Nam ghi trên Thẻ tạm trú nhưng thực tế có mặt tại Việt Nam dưới 183 ngày và không chứng minh được là đối tượng cư trú tại Nhật trong năm 2015 thì khi chi trả thu nhập cho cá nhân, Công ty thực hiện khấu trừ thuế thu nhập cá nhân đối với cá nhân cư trú.

Trường hợp người lao động là người nước ngoài có nơi ở thường xuyên tại Việt nam ghi trên thẻ tạm trú nhưng thực tế có mặt tại Việt Nam dưới 183 ngày và có Giấy chứng nhận cư trú là đối tượng cư trú tại Nhật trong năm 2015 thì khi chi trả thu nhập cho cá nhân, Công ty thực hiện khấu trừ thuế thu nhập cá nhân đối với cá nhân không cư trú tại Việt Nam.

Ví dụ về xác nhận cư trú tại Nhật Bản (Juminhyou ( 住民票 )

Tình trạng cư trú của người Việt Nam đi công tác dài hạn, thực tập sinh tại nước ngoài dài hạn nhưng vẫn duy trì hộ khẩu, tạm trú, nơi ở tại Việt Nam

Xem tại

Tình trạng cư trú của cá nhân được cử đi công tác nước ngoài

Tình trạng cư trú của do gián đoạn bởi ảnh hưởng của Covid

Xem tại

Cá nhân không hiện diện tại Việt Nam nhưng vẫn điều hành công việc từ xa

- Vui lòng liên hệ để được hướng dẫn

Cá nhân đến Việt Nam nhưng chưa thực hiện các công việc phát sinh thu nhập từ Việt Nam

Vui lòng liên hệ để được hướng dẫn

Cá nhân kết thúc hợp đồng lao động

Vui lòng liên hệ để được hướng dẫn…

Cơ sở pháp lý

Điều 4. Cá nhân cư trú Cá nhân cư trú là cá nhân đáp ứng một trong các điều kiện theo quy định tại khoản 2 Điều 2 của Luật Thuế thu nhập cá nhân và được quy định chi tiết như sau:

1. Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Trong đó, đối với cá nhân nhập cảnh, xuất cảnh, ngày đến được tính là một ngày, ngày đi được tính là một ngày, trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu, giấy thông hành hoặc các tài liệu liên quan tới mục đích nhập cảnh, xuất cảnh của cá nhân khi đến và khi rời Việt Nam.

Điều 66. Kỳ tính thuế

1. Đối với cá nhân cư trú kỳ tính thuế được xác định như sau:

a) Kỳ tính thuế theo năm dương lịch đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của cá nhân; Trường hợp trong 01 năm dương lịch, cá nhân đáp ứng điều kiện là cá nhân cư trú thì kỳ tính thuế được tính theo năm dương lịch.

Trường hợp trong 01 năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Từ năm thứ hai, thì kỳ tính thuế căn cứ theo năm dương lịch nếu cá nhân đáp ứng điều kiện là cá nhân cư trú trong năm dương lịch…

Điều 6. Thu nhập chịu thuế

…2. Phạm vi xác định thu nhập chịu thuế của cá nhân cư trú và không cư trú được quy định như sau:

a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập;

b) Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh trong lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập.

3. Đối với các nước mà nước Cộng hòa xã hội chủ nghĩa Việt Nam đã ký Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế thì được trừ số thuế thu nhập cá nhân đã nộp tại nước ngoài vào số thuế thu nhập cá nhân phải nộp ở Việt Nam theo quy định của Hiệp định.

Như vậy so với quy định trước đó, Nghị định 253/2026/NĐ-CP không còn quy định ngoại lệ “tính thuế từ tháng đến Việt Nam”

- Thông tư 87/2026/TT-BTC đồng thời bãi bỏ Điều 2 Thông tư 119/2014/TT-BTC – chính là quy định trước đây cho phép một số người nước ngoài chỉ tính nghĩa vụ thuế từ tháng đầu tiên đến Việt Nam.

Do đó, hiện nay rủi ro tương tự giai đoạn trước thông tư 119/2014/TT-BTC được ban hành, cá nhân cư trú phải kê khai thu nhập phát sinh trong và ngoài Việt Nam trong toàn bộ năm dương lịch, kể cả thu nhập nhận được trước thời điểm đến Việt Nam.

Nghị định có hiệu lực từ ngày 01/07/2026 nhưng các quy định liên quan đến tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026. Do đó, từ kỳ tính thuế năm 2026, trường hợp người nước ngoài đến Việt Nam giữa năm nhưng đáp ứng điều kiện là cá nhân cư trú ngay trong năm dương lịch, kỳ tính thuế được xác định từ ngày 01/01 đến ngày 31/12.

Điều 1 – Thông tư hợp nhất số 68/VBHN-BTC

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là một (01) ngày. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú.

Cá nhân có mặt tại Việt Nam theo hướng dẫn tại điểm này là sự hiện diện của cá nhân đó trên lãnh thổ Việt Nam.

b) Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

b.1) Có nơi ở thường xuyên theo quy định của pháp luật về cư trú:

b.1.1) Đối với công dân Việt Nam: nơi ở thường xuyên là nơi cá nhân sinh sống thường xuyên, ổn định không có thời hạn tại một chỗ ở nhất định và đã đăng ký thường trú theo quy định của pháp luật về cư trú.

b.1.2) Đối với người nước ngoài: nơi ở thường xuyên là nơi ở thường trú ghi trong Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp.

b.2) Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế, cụ thể như sau:

b.2.1) Cá nhân chưa hoặc không có nơi ở thường xuyên theo hướng dẫn tại điểm b.1, khoản 1, Điều này nhưng có tổng số ngày thuê nhà để ở theo các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế cũng được xác định là cá nhân cư trú, kể cả trường hợp thuê nhà ở nhiều nơi.

b.2.2) Nhà thuê để ở bao gồm cả trường hợp ở khách sạn, ở nhà khách, nhà nghỉ, nhà trọ, ở nơi làm việc, ở trụ sở cơ quan,… không phân biệt cá nhân tự thuê hay người sử dụng lao động thuê cho người lao động.

Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định tại khoản này nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

Việc chứng minh là đối tượng cư trú của nước khác được căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá nhân thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam không có quy định cấp Giấy chứng nhận cư trú thì cá nhân cung cấp bản chụp Hộ chiếu để chứng minh thời gian cư trú.

2. Cá nhân không cư trú là người không đáp ứng điều kiện nêu tại khoản 1, Điều này.

Tham khảo bài giảng của Gonnapass – Giảng viên Nguyễn Thị Loan

Tham khảo các bài giảng về Đại Lý Thuế – Thuế TNCN tại: Channel của Gonnapass

Xem phần ôn tập các bài trước:

Hướng dẫn tự ôn thi Đại lý Thuế – Môn Pháp luật về Thuế

Hướng dẫn tự ôn thi Đại lý Thuế – Môn Kế toán

Hướng dẫn giải bài tập kê khai thuế GTGT

Đáp án tham khảo bài tập thuế GTGT

Đáp án tham khảo bài tập thuế TNCN

Đáp án tham khảo tập thuế tài nguyên

Đáp án tham khảo bài tập thuế BVMT

Đề thi Kế toán – Đại lý thuế năm 2019

Đề thi môn Thuế – Đại Lý Thuế tháng 10 năm 2019 – Đề lẻ

Học thử – Thi thử miễn phí Đại lý Thuế trên Gonnapass

Tham gia ngay: Nhóm tự ôn thi Đại lý Thuế để cùng học và cùng thảo luận.