Bài viết tóm tắt một số lưu ý khi xác định tình trạng cư trú do ảnh hưởng của dịch Covid, ví dụ như nhiều chủ doanh nghiệp, chuyên gia về nước, chưa thể trở lại Việt Nam.

- Nguyên tắc xác định tình trạng cư trú:

Cá nhân thỏa mãn đồng thời 02 điều kiện dưới đây thì được xác định là cá nhân KHÔNG cư trú và chỉ cần nộp thuế TNCN trên phần thu nhập phát sinh cho công việc ở Việt Nam

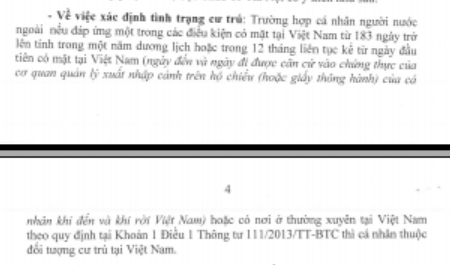

- Điều kiện 1 (Thời gian) : Có mặt tại Việt Nam dưới 183 ngày trong năm 2020

- Điều kiện 2 (Không gian) : Không có nơi ở thường xuyên ở Việt Nam, gồm cả trường hợp có nhà ở với tổng thời gian thuê trong năm 2020 từ 183 ngày trở lên VÀ chứng minh được là cá nhân cư trú tại nước khác

Các trường hợp khác, cá nhân được xác định là cư trú và nộp thuế TNCN trên thu nhập toàn cầu.

Tham khảo:

Tham khảo công văn 2881/TCT-DNNCN ngày 20 tháng 7 năm 2020

2. Vận dụng trong một số trường hợp ảnh hưởng bởi Covid

Việc xác định tình trạng cư trú trong năm dương lịch do ảnh hưởng của Covid cần lưu ý một số trường hợp đặc biệt như sau

- Cá nhân đang cư trú tại Việt Nam đi công tác tại nước ngoài sau đó không thể quay trở lại Việt Nam, hiện diện không đủ 183 ngày trong năm Dương lịch. Khi đó, cá nhân cần có Giấy xác nhận cư trú ở nước khác để kê khai theo diện cá nhân không cư trú tại Việt Nam

- Chuyên gia nước ngoài sang Việt Nam công tác ngắn ngày, lao động phái cử nhưng không thể xuất cảnh về nước và hiện diện ở Việt Nam từ 183 ngày trở lên trong năm Dương lịch

- Ngày đầu tiên xác định có mặt tại Việt Nam do cá nhân đến Việt Nam nhưng phải cách ly tập trung: Vẫn căn cứ theo Hộ chiếu

3. Ảnh hưởng của việc thay đổi tình trạng cư trú

4. Lưu ý về miễn giảm thuế TNCN do Covid

Ngoài ra, theo công văn 2296/CT-TTHT ngày 7/8/2020 của cục thuế thành phố Hải Phòng, ngoài việc xác định tình trạng cư trú như trên thì công văn này cũng khẳng định thuế TNCN của tiền lương, tiền công năm 2020 không thuộc đối tượng miễn, giảm.

Căn cứ pháp lý:

Thông tư 111/2013/TT-BTC, thông tư 119/2014/TT-BTC

Công văn 2296 07/08/2020…

Tham khảo thêm video về vấn đề này:

Recently, attracting foreign FDI into Vietnam has continuously increased, leading to the fact that many foreign experts come to Vietnam. However, in 2020, the Covid epidemic diseases happened, leading to the fact that many business owners and foreign experts who encountered the Covid-19 epidemic had to stay and could not return to Vietnam. So in this situation, how is the individual’s residency determined?

The answer is that if an individual satisfies two following conditions at the same time according to the provisions of the PIT law, he or she will be determined as a non-resident and only need to pay PIT on income accrued in Vietnam.

- Condition 1 (Time): Be present in Vietnam for less than 183 days in 2020

- Condition 2 (Space): There is no permanent residence in Vietnam, including a house with 183 days or more of total rental period in 2020 and demonstrate that individual resides in other country.

In other cases, person is determined to be resident and pay PIT on global income.

According to Official Letter 2296 / CT-TTHT dated 7/8/2020 of Hai Phong City Tax Department, in addition to the above residence status determination, this official letter also confirms that the PIT on salaries and wages in 2020 is not subject to exemption or reduction.

Legal grounds:

Circular 111/2013 / TT-BTC

Official Letter 2296 August 7, 2020.

Biên soạn: Nguyễn Thị Thanh Huyền/Lê Mạnh Chiến – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass