Theo công văn 1415/TCT-QLRR, Tổng cục Thuế nâng cấp Chức năng cảnh báo sử dụng hóa đơn điện tử (HĐĐT) trên Ứng dụng quản lý HĐĐT, từ ngày 10/4/2024, chức năng này bắt đầu triển khai hàng ngày và tự động gửi Thông báo cho NNT từ ngày 15/4/2024. Vậy Mẫu công văn giải trình Giá trị hàng hóa bán ra và giá trị tồn kho như thế nào?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

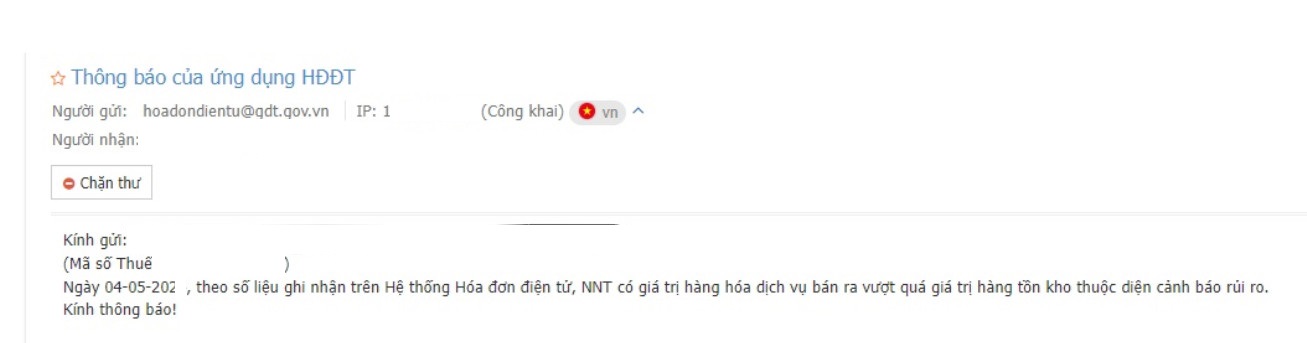

Tổng Cục thuế gửi cảnh báo hóa đơn điện tử có rủi ro

- Bước 1: Căn cứ danh sách NNT thuộc phạm vi áp dụng của Chức năng cảnh báo sử dụng HĐĐT trên Ứng dụng quản lý HĐĐT, Cục Thuế các tỉnh, thành phố tổ chức thực hiện rà soát, cập nhật, chuẩn hóa tên phòng, đội quản lý thuế, tên và thư điện tử của công chức thuế quản lý NNT trên Hệ thống quản lý thuế tập trung theo quy định.

- – Bước 2: Trên cơ sở số liệu của NNT, Ứng dụng tự động lập Danh sách NNT thuộc diện cảnh báo sử dụng HĐĐT, thông báo đến Thủ trưởng Cơ quan thuế, phụ trách phòng, đội quản lý thuế và công chức thuế quản lý NNT. Căn cứ nội dung thông báo, công chức thuế truy cập Ứng dụng, tra cứu thông tin, số liệu của NNT, áp dụng triệt để các biện pháp nghiệp vụ để nhận định rủi ro trong việc sử dụng HĐĐT của NNT.

- – Bước 3: Sau khi rà soát, công chức thuế thực hiện như sau:

- + Trường hợp nhận thấy thông tin, số liệu trên Ứng dụng chưa phù hợp thực tế, công chức thuế cập nhật thông tin, số liệu thực tế vào Ứng dụng để trình Lãnh đạo bộ phận phê duyệt. Số liệu này được sử dụng để xác định ngưỡng cảnh báo trên Ứng dụng cho đến khi có số liệu kê khai từ NNT.

- + Trường hợp nhận thấy NNT có rủi ro trong việc sử dụng HĐĐT, công chức thuế kịp thời áp dụng các bước công việc tại các quy trình nghiệp vụ có liên quan để thực hiện kiểm tra việc sử dụng HĐĐT của NNT theo quy định.

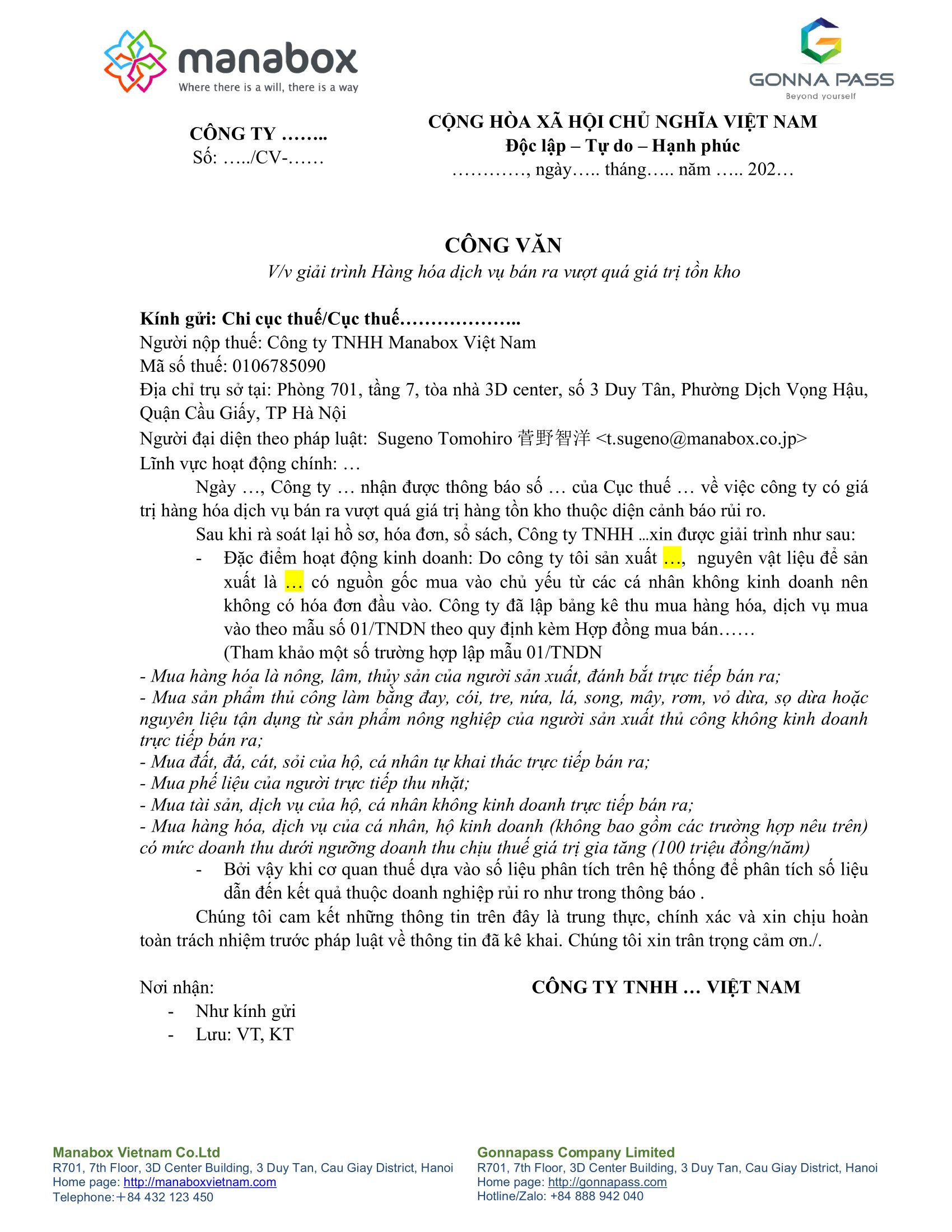

Mẫu công văn giải trình gửi Cơ quan thuế

Xem tại công văn dưới đây

Manabox – Mau cong van Giai trinh Hoa don rui ro he so K

Các bước giải trình gửi Cơ quan thuế

Trên cơ sở phân tích dữ liệu về HĐĐT trên hệ thống quản lý của cơ quan thuế, ứng dụng tự động lập Danh sách người nộp thuế (NNT) thuộc diện cảnh báo sử dụng hóa đơn điện tử. Hàng ngày, hệ thống sẽ tự động gửi thư điện tử (email) tới NNT thuộc diện cảnh báo theo nguyên tắc sau:

- – Đối với người bán (nhận email từ ngày 15/04):

- + Là NNT thuộc diện cảnh báo và có phát sinh hóa đơn bán hàng hóa dịch vụ và cơ quan Thuế nhận trong ngày tổng hợp dữ liệu.

- + Thông tin địa chỉ email của người bán được lấy theo thông tin đăng ký sử dụng hóa đơn điện tử của người bán.

- – Đối với người mua (nhận email từ ngày 15/05):

- + Là người mua trên hóa đơn trong ngày tổng hợp dữ liệu của người bán là NNT thuộc diện cảnh báo.

- + Chỉ gửi email cho người mua có mã số thuế trên hóa đơn và có địa chỉ email trên đăng ký sử dụng HĐĐT

- + Trường hợp người mua chưa đăng ký sử dụng HĐĐT, hệ thống không gửi email cho người mua.

- + Trường hợp người mua có mua hàng hóa dịch vụ của nhiều người bán thuộc diện cảnh báo, hệ thống chỉ gửi cho người mua 01 email với nội dung liệt kê danh sách người bán thuộc diện cảnh báo.

Cơ quan thuế chỉ sử dụng duy nhất một địa chỉ email là: hoadondientu.gdt.gov.vn để gửi thông tin cảnh báo đến người mua và người bán.

Người bán khi nhận được thông báo của cơ quan thuế về việc người nộp thuế thuộc danh sách cảnh báo rủi ro quản lý, sử dụng hoá đơn điện tử thì liên hệ với cơ quan thuế quản lý trực tiếp để giải trình theo nội dung thông báo.

Người mua khi nhận được thông báo của cơ quan thuế về việc người bán thuộc danh sách cảnh báo rủi ro thì chủ động rà soát, phối hợp với người bán để xem xét và xử lý đối với hoá đơn mua hàng theo đúng quy định của pháp luật về thuế, hoá đơn.

Có được khấu trừ và tính chi phí với hóa đơn có rủi ro cao không?

Trích công văn 2177/CT-TTHT:

Căn cứ các quy định nêu trên. Trường hợp Công ty …sử dụng hóa đơn đầu vào có cảnh báo rủi ro cao về thuế nhưng vẫn đáp ứng các quy định trích dẫn nêu trên thì được kê khai khấu trừ thuế GTGT, được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.