Tại hội thảo, chúng tôi nhận được nhiều câu hỏi về việc miễn hồ sơ giao dịch liên kết với các doanh nghiệp có giao dịch Liên kết không?

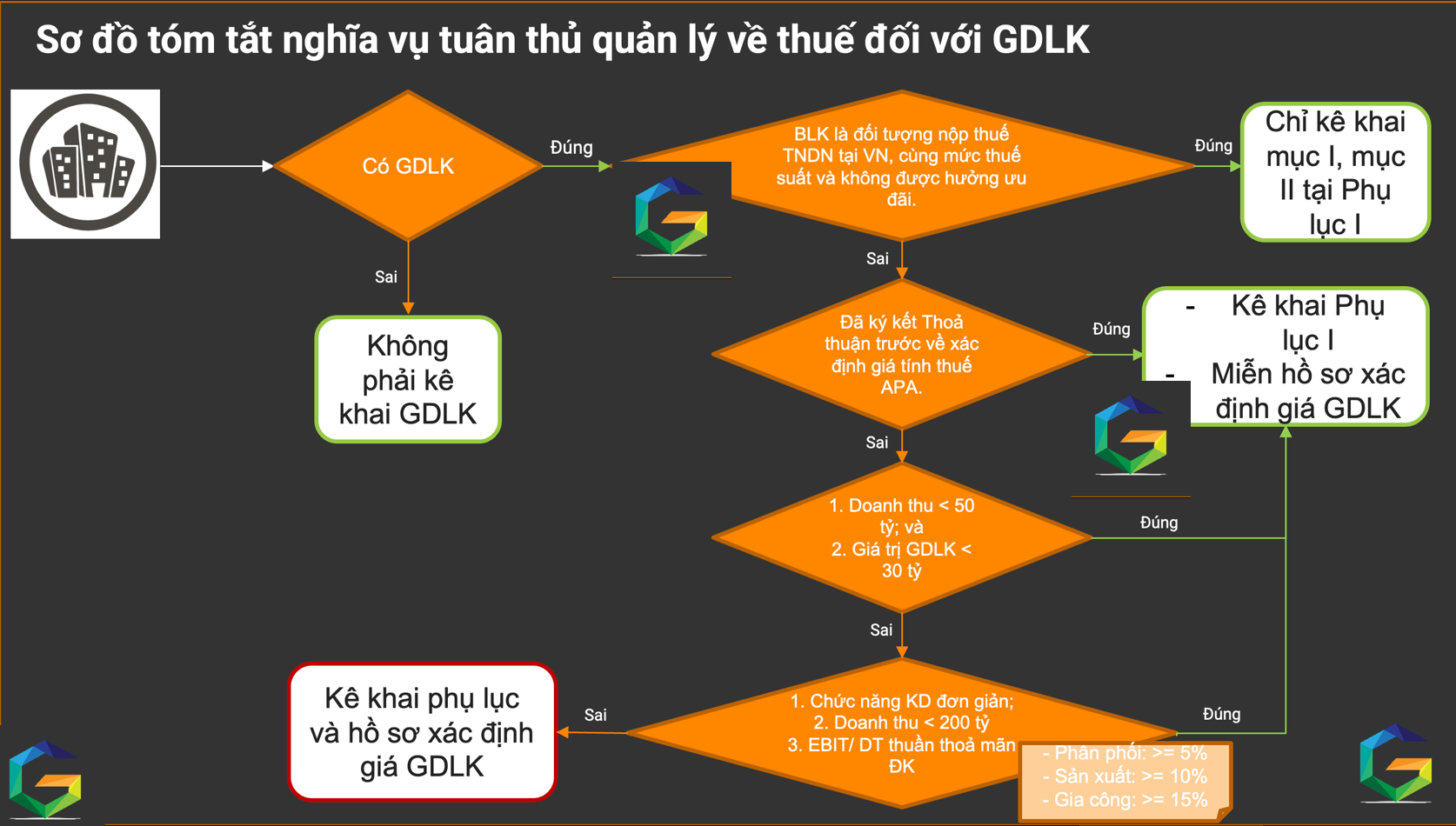

Mindmap các bước xác định rủi ro của giao dịch liên kết

Các bước xác định rủi ro của giao dịch liên kết

I. Xác định doanh nghiệp có thuộc đối tượng điều chỉnh của “Giao dịch liên kết không”

II.Nếu có, doanh nghiệp có thuộc trường hợp

III.Nếu không, doanh nghiệp phải

|

Các trường hợp miễn kê khai và miễn lập hồ sơ xác định giá giao dịch liên kết

2.1. Miễn kê khai giao dịch liên kết khi:

Người nộp thuế chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế TNDN tại Việt Nam, áp dụng cùng mức thuề suất thuế TNDN với người nộp thuế và không bên nào được hưởng ưu đãi thuế thu nhập doanh nghiệp trong kỳ tính thuế

2.2. Miễn lập hồ sơ xác định giá giao dịch liên kết (Nhưng vẫn phải kê khai giao dịch liên kết) bao gồm trường hợp:

+ Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế ưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng

+ Người nộp thuế đã ký kết Thỏa thuận trước về phương pháp xác định giá thực hiện nộp báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá

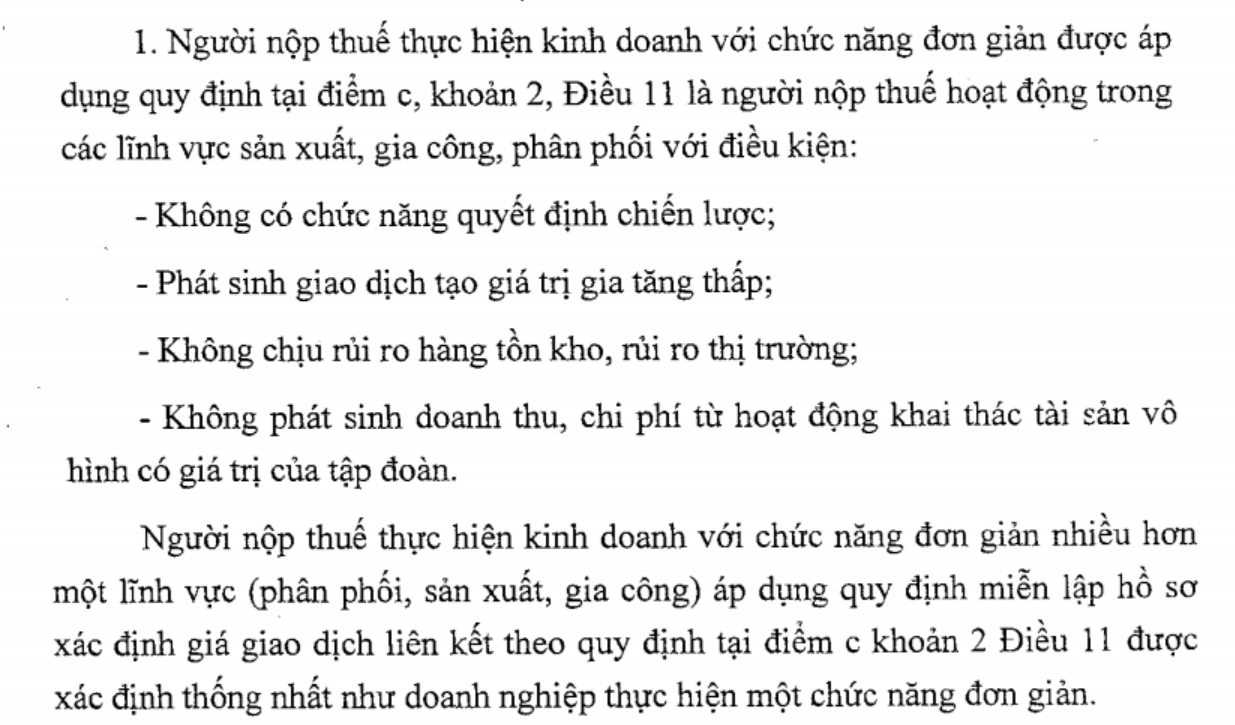

+ Người nộp thuế thực hiện kinh doanh với chưa năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần trước lãi vay và thuế thu nhập doanh nghiệp trên doanh thu, bao gồm các lĩnh vực sau:

* Phân phối từ 5% trở lên

* Sàn xuất từ 10% trở lên

* Gia công từ 15% trở lên

Một số lưu ý

Xem tình huống rủi ro ở bản tin

https://manaboxvietnam.com/mien-ho-so-van-bi-an-dinh-lai-voi-giao-dich-lien-ket/

Trường hợp được miễn lập hồ sơ giao dịch liên kết cần lưu ý điều kiện về

- Chức năng đơn giản

- Miễn một phần hồ sơ giao dịch

Ảnh hưởng đến điều kiện để chi phí lãi vay được trừ

Không phân biệt doanh nghiệp có hay không phải lập hồ sơ giao dịch liên kết, mọi doanh nghiệp có giao dịch liên kết trong kỳ đều thuộc phạm vi điều chỉnh của giới hạn trần lãi vay tại Nghị định 132/2020/NĐ-CP. Tham khảo thêm tại

Chi phí lãi vay giao dịch liên kết – Interest expense from related parties

Về cơ bản, khi xác định là doanh nghiệp có giao dịch liên kết thì chi phí lãi vay KHÔNG được trừ khi xác định thu nhập chịu thuế TNDN theo nghị định 132/2020/NĐ-CP, điều 16, khoản 3:

“Tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế.”

Cơ sở pháp lý: Nghị định 132/2020/NĐ-CP

Điều 19. Các trường hợp người nộp thuế được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết

1. Người nộp thuế được miễn kê khai xác định giá giao dịch liên kết tại mục III, mục IV Phụ lục I ban hành kèm theo Nghị định, miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại Nghị định này trong trường hợp chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, áp dụng cùng mức thuế suất thuế thu nhập doanh nghiệp với người nộp thuế và không bên nào được hưởng ưu đãi thuế thu nhập doanh nghiệp trong kỳ tính thuế, nhưng phải kê khai căn cứ miễn trừ tại mục I, mục II tại Phụ lục I ban hành kèm theo Nghị định này.

2. Người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định này nhưng được miễn lập Hồ sơ xác định giá giao dịch liên kết trong các trường hợp sau:

a) Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng;

b) Người nộp thuế đã ký kết Thỏa thuận trước về phương pháp xác định giá tính thuế thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá tính thuế. Các giao dịch liên kết không thuộc phạm vi áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế, người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo quy định tại Điều 18 Nghị định này;

c) Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần, bao gồm các lĩnh vực như sau: – Phân phối:

Từ 5% trở lên; – Sản xuất:

Từ 10% trở lên; – Gia công:

Từ 15% trở lên.

Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực trong hoạt động sản xuất, kinh doanh thì thực hiện phân bổ chi phí theo tỷ lệ doanh thu của từng lĩnh vực để áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực. Trường hợp người nộp thuế không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực hoạt động sản xuất, kinh doanh để xác định tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp tương ứng với từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần của lĩnh vực có tỷ suất cao nhất.

Trường hợp người nộp thuế không áp dụng theo mức tỷ suất lợi nhuận thuần quy định tại điểm này thì phải lập Hồ sơ xác định giá giao dịch liên kết theo quy định. 3. Người nộp thuế thuộc trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại khoản 1, khoản 2 Điều này, việc xác định tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp có giao dịch liên kết được thực hiện theo quy định tại khoản 3 Điều 16 Nghị định này.

Tham khảo các bài viết khác có liên quan

Biên soạn:

Phạm Thị Toán – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass