Nghị định 119/2018/NĐ-CP hiệu lực từ 1/11/2018 nhưng có nhiều nội dung mới phát sinh dẫn tới cả cơ quan thuế địa phương và người nộp thuế đều gặp khó khăn khi thực hiện. Ngày 4 tháng 10 năm 2019, sau một thời gian lấy ý kiến cộng đồng, Bộ Tài chính đã chính thức ban hành thông tư số 68/2019/TT-BTC hướng dẫn chi tiết nghị định này. Thông tư này có hiệu lực thi hành kể từ ngày 14 tháng 11 năm 2019. Tuy nhiên, đến ngày 31 tháng 10 năm 2020, các văn bản hiện hành hướng dẫn về hóa đơn của Bộ Tài chính vẫn có hiệu lực thi hành. Từ ngày 01 tháng 11 năm 2020, việc áp dụng hóa đơn điện tử là bắt buộc. Như vậy, thông tư này khẳng định lại thời hiệu, thời gian chuyển tiếp, phù hợp với quy định tại nghị định 119/2018/NĐ-CP và phù hợp với các nghị quyết của Chính phủ.

Một số điểm mới tại thông tư này như sau:

1/ Đối tượng áp dụng

Thông tư có quy định đối tượng áp dụng hóa đơn điện tử thông thường và đối tượng áp dụng hóa đơn điện tử có mã của cơ quan thuế, trong đó, trường hợp có rủi ro về thuế sẽ bắt buộc phải áp dụng hóa đơn điện tử có mã của cơ quan thuế (Ví dụ: Doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng, không chứng minh được quyền sở hữu tài sản hợp pháp; kinh doanh trong lĩnh vực khai thác tài nguyên; có giao dịch qua ngân hàng có những hành vi đáng ngờ, có dấu hiệu rửa tiền; bỏ địa chỉ kinh doanh…)

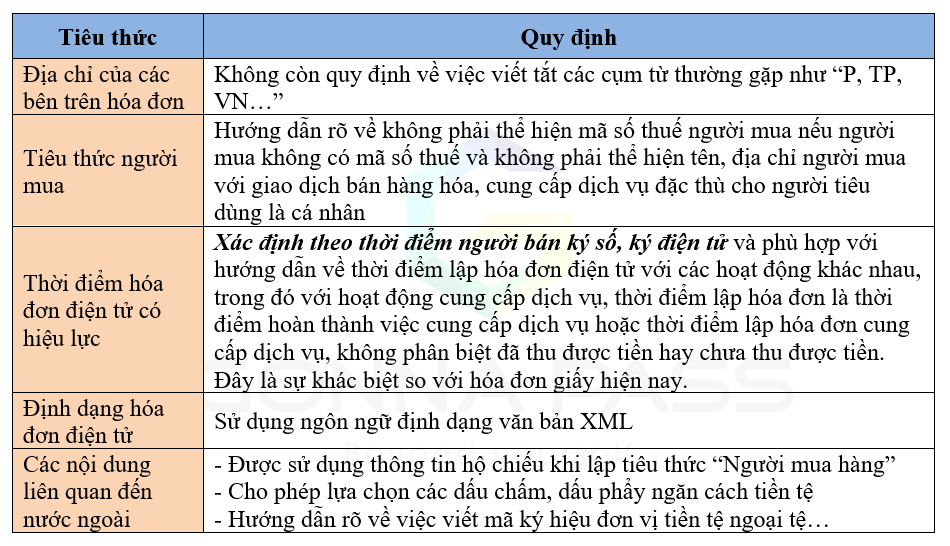

2/ Quy định chi tiết hơn về một số tiêu thức trên hóa đơn

3/ Xử lý khi hóa đơn có sai sót

Do có sự tích hợp của hóa đơn điện tử trên hệ thống toàn ngành Thuế, quy trình xử lý hóa đơn điện tử có sai sót có sự thay đổi đáng kể so với các thao tác xử lý sai sót với hóa đơn giấy như trước đây, tùy thuộc vào trường hợp người bán, người mua hay cơ quan thuế phát hiện hóa đơn điện tử có sai sót. Tuy nhiên cơ bản với tất cả các trường hợp, sau khi được phát hiện và tiến hành xử lý, các bên đều phải lập mẫu thông báo Mẫu số 04. Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

Trường hợp HĐĐT có sai sót như về địa chỉ, mặt hàng… nhưng không sai mã số thuế thì người bán trao đổi với người mua để sửa đổi nội dung ghi trên hóa đơn, đồng thời thông báo cho cơ quan thuế trên hệ thống, không phải lập lại hóa đơn điều chỉnh như quy định trước đây. Trường hợp ghi sai cả mã số thuế, thuế suất thì hai bên cùng trao đổi và thông báo với cơ quan thuế để hủy hóa đơn, lập lại hóa đơn mới…

4/ Thay đổi nguyên tắc ký hiệu mẫu số hóa đơn

(1) Có 4 ký hiệu số như sau

– Số 1: Phản ánh loại Hóa đơn giá trị gia tăng

– Số 2: Phản ánh loại Hóa đơn bán hàng

– Số 3: Phản ánh loại Phiếu xuất kho kiêm vận chuyển điện tử.

– Số 4: Phản ánh các loại hóa đơn khác là tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử

(2) Là ký hiệu C (Hóa đơn điện tử loại có mã) hoặc K (hóa đơn điện tử không có mã)

(3) Hai ký tự là 2 chữ số cuối của năm dương lịch

(4) Là một trong các ký hiệu

– Chữ T: Hóa đơn điện tử do các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế

– Chữ D: Hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng.

– Chữ L: Áp dụng đối với hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh.

– Chữ M: Áp dụng đối với hóa đơn điện tử được khởi tạo từ máy tính tiền.

(5) Tùy chọn, trường hợp không có nhu cầu quản lý thì để là YY.

– Số hóa đơn: Có tối đa 8 chữ số, bắt đầu từ số 1 vào ngày 01/01 hoặc ngày bắt đầu sử dụng hóa đơn và kết thúc vào ngày 31/12 hàng năm có tối đa đến số 99 999 999.

5/ Căn cứ pháp lý:

Nghị định 119/2018/NĐ-CP và thông tư 68/2019/TT-BTC

Download Thông tư 68/2019/TT-BTC tại: Thông tư 68/2019/TT-BTC

Một số điểm cập nhật mới theo công văn 4178/TCT-CS của Tổng Cục thuế:

[Cập nhật] Thông tư mới về hóa đơn điện tử theo Công văn 4178/TCT-CS

Decree 119/2018 / ND-CP comes into force from November 1, 2018 but there are many new issues that have resulted in difficulties for both local tax authorities and taxpayers. On October 4, 2019, after a period of public consultation, the Ministry of Finance officially issued Circular No. 68/2019 / TT-BTC detailing this Decree. This circular takes effect on November 14, 2019. However, till October 31, 2020, the current documents guiding the Ministry of Finance’s invoices are still effective. From November 1, 2020, the electronic invoice application is required. Some new points in this circular are as follows

1/ Subjects of application

The Circular stipulates the subjects of application of ordinary electronic invoices and those of electronic invoices with codes of tax authorities, in which case of tax risks, it is compulsory to apply electric invoices with tax code of the tax authority (For example, an enterprise with an equity of less than VND 15 billion, unable to prove its ownership of lawful assets; doing business in the field of natural resources exploitation; having transactions via bank goods with suspicious behaviors, showing signs of money laundering; abandoning business addresses …)

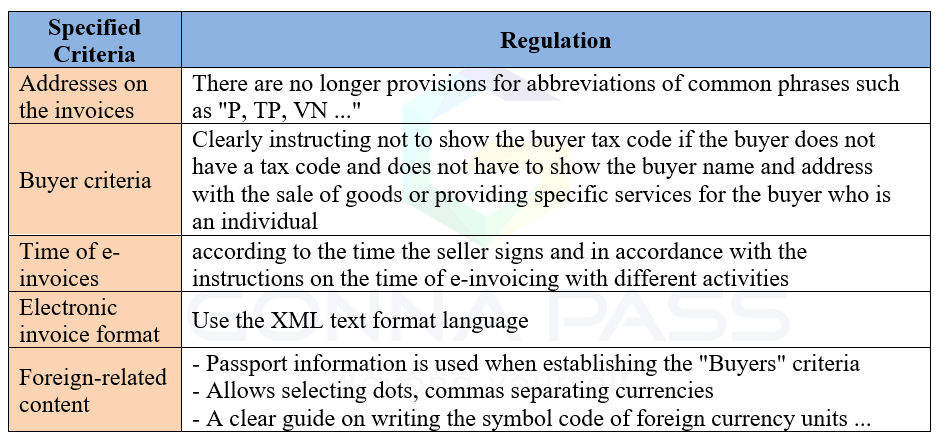

2/ More detailed regulations on some items on the invoice

3/ Handling errors when the invoice

Due to the integration of electronic invoices in the entire Vietnam tax system, the process of error handling of electronic invoices has changed significantly compared to the handling of errors with paper invoices as before. Basically, in all cases, after being detected and processed, the parties must prepare a notification form No. 04. Canceled electronic invoices are not valid but still stored. storage for lookup.

4/ Legal bases:

Decree 119/2018 / ND-CP and Circular 68/2019 / TT-BTC

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass