Trước xu thế hiện nay là ứng dụng công nghệ thông tin vào công tác Kế toán cũng như giảm tải trong quá trình xử lý luân chuyển chứng từ kế toán, nhiều doanh nghiệp đã lựa chọn hình thức phê duyệt điện tử ( như phê duyệt trên hệ thống ERP, phê duyệt qua email….) Vậy câu hỏi đặt ra là chứng từ được phê duyệt qua email có được chấp nhận là chứng từ kế toán hợp lệ không? Để có đáp áp cho câu hỏi trên, độc giả có thể tham khảo bài viết dưới đây

Hợp đồng được xác nhận qua email thường cũng được chấp nhận là phương thức hợp lệ

Chứng từ được phê duyệt qua email là chứng từ kế toán hợp lệ

Theo quan điểm của chúng tôi, doanh nghiệp có thể lựa chọn phương án lưu trữ chứng từ và phê duyệt qua email nếu đảm bảo an toàn, bảo mật thông tin dữ liệu và đảm bảo tra cứu được trong thời hạn lưu trữ theo quy định tại điều 18 Luật kế toán 2015.

Ngoài ra, chứng từ điện tử phê duyệt qua email đảm bảo cung cấp đầy đủ thông tin, có chữ ký điện tử được dùng thay thế chứng từ bằng giấy.

Tuy nhiên, để phòng trừ một số trường hợp dữ liệu bản mềm bị mất và do xuất phát từ thực tế ở Việt Nam, quá trình kiểm tra, cơ quan điều tra thường yêu cầu đối chiếu chứng từ có ký đóng dấu nên với một số chứng từ quan trọng, công ty nên in ra giấy, xin chữ ký xác nhận và lưu trữ hàng kỳ.

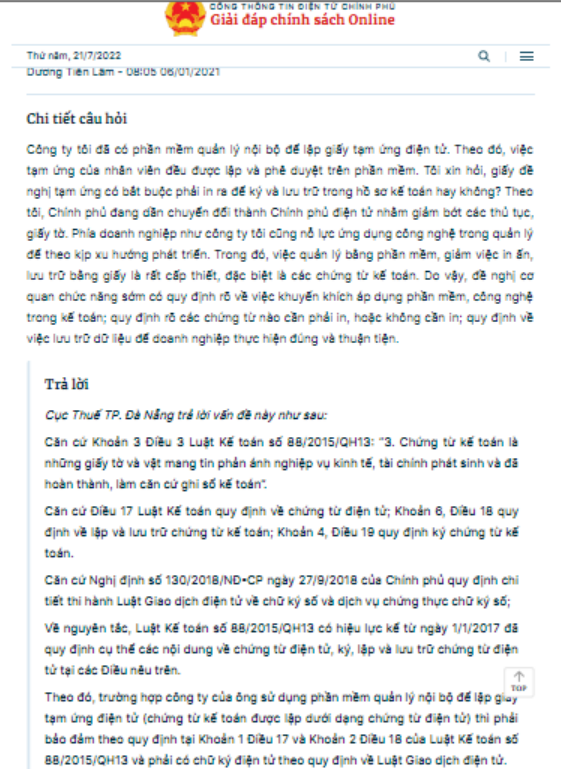

Giải đáp trường hợp tương tự của Chính Phủ

Tham khảo cơ sở pháp lý

Theo Điều 119, Bộ luật Dân sự năm 2015, các giao dịch dân sự có thể thể hiện bằng lời nói, văn bản hoặc hành vi cụ thể. Đặc biệt: Giao dịch dân sự thông qua phương tiện điện tử dưới hình thức thông điệp dữ liệu theo quy định của pháp luật về giao dịch điện tử được coi là giao dịch bằng văn bản.

Trong đó, căn cứ Luật Giao dịch điện tử:

Điều 7. Hình thức thể hiện của thông điệp dữ liệu

- Thông điệp dữ liệu được thể hiện dưới hình thức văn bản điện tử, tài liệu điện tử, chứng thư điện tử, chứng từ điện tử, hợp đồng điện tử, thư điện tử, điện tín, điện báo, fax và hình thức trao đổi dữ liệu điện tử khác theo quy định của pháp luật.

- Thông điệp dữ liệu được tạo ra, phát sinh trong quá trình giao dịch hoặc được chuyển đổi từ văn bản giấy.

Điều 8. Giá trị pháp lý của thông điệp dữ liệu

Thông tin trong thông điệp dữ liệu không bị phủ nhận giá trị pháp lý chỉ vì thông tin đó được thể hiện dưới dạng thông điệp dữ liệu.

Theo Luật Giao dịch điện tử số 51/2005/QH11:

Điều 10. Hình thức thể hiện thông điệp dữ liệu

Thông điệp dữ liệu được thể hiện dưới hình thức trao đổi dữ liệu điện tử, chứng từ điện tử, thư điện tử, điện tín, điện báo, fax và các hình thức tương tự khác.

Trong trường hợp pháp luật quy định văn bản cần được đóng dấu của cơ quan, tổ chức thì yêu cầu đó đối với một thông điệp dữ liệu được xem là đáp ứng nếu thông điệp dữ liệu đó được ký bởi chữ ký điện tử của cơ quan, tổ chức đáp ứng các điều kiện quy định tại khoản 1 Điều 22 của Luật này và chữ ký điện tử đó có chứng thực.”

Điều 12. Thông điệp dữ liệu có giá trị như văn bản

Trường hợp pháp luật yêu cầu thông tin phải được thể hiện bằng văn bản thì thông điệp dữ liệu được xem là đáp ứng yêu cầu này nếu thông tin chứa trong thông điệp dữ liệu đó có thể truy cập và sử dụng được để tham chiếu khi cần thiết.

Điều 13. Thông điệp dữ liệu có giá trị như bản gốc

Thông điệp dữ liệu có giá trị như bản gốc khi đáp ứng được các điều kiện sau đây:

Nội dung của thông điệp dữ liệu được bảo đảm toàn vẹn kể từ khi được khởi tạo lần đầu tiên dưới dạng một thông điệp dữ liệu hoàn chỉnh.

Nội dung của thông điệp dữ liệu được xem là toàn vẹn khi nội dung đó chưa bị thay đổi, trừ những thay đổi về hình thức phát sinh trong quá trình gửi, lưu trữ hoặc hiển thị thông điệp dữ liệu;

Nội dung của thông điệp dữ liệu có thể truy cập và sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

Khoản 2 điều 24 Luật giao dịch điện tử số 51/2005/QH11

Trong trường hợp pháp luật quy định văn bản cần được đóng dấu của cơ quan, tổ chức thì yêu cầu đó đối với một thông điệp dữ liệu được xem là đáp ứng nếu thông điệp dữ liệu đó được ký bởi chữ ký điện tử của cơ quan, tổ chức đáp ứng các điều kiện quy định tại khoản 1 Điều 22 của Luật này và chữ ký điện tử đó có chứng thực.

Điều 18. Lập và lưu trữ chứng từ kế toán:

“6. Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải tuân theo quy định tại Điều 17, khoản 1 và khoản 2 Điều này. Chứng từ điện tử được in ra giấy và lưu trữ theo quy định tại Điều 41 của Luật này. Trường hợp không in ra giấy mà thực hiện lưu trữ trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.”

“Điều 10. Tài liệu kế toán lưu trữ trên phương tiện điện tử

“2. Khi có yêu cầu của cơ quan có thẩm quyền để phục vụ cho việc kiểm tra, thanh tra, giám sát và kiểm toán theo quy định, đơn vị kế toán phải có trách nhiệm in ra giấy các tài liệu kế toán lưu trữ trên phương tiện điện tử, ký xác nhận của người đại diện theo pháp luật hoặc kế toán trưởng (phụ trách kế toán) và đóng dấu (nếu có) để cung cấp theo thời hạn yêu cầu của cơ quan có thẩm quyền.”

Biên soạn: Nguyễn Thị Thủy Tiên – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass