Công văn mới nhất của Bộ Tài chính hướng dẫn sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu tại chỗ và một số quy định pháp lý liên quan. Tại công văn số 13870/BTC-TCHQ về nộp chứng từ thay hóa đơn bán hàng đối với trường hợp doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan bán hàng hóa vào nội địa như sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Trường hợp nào bắt buộc sử dụng phiếu xuất kho kiêm vận chuyển nội bộ?

@manabox.ketoanthue Sau 12/8 không phải cứ đúng hồ sơ như trước thì được xuất khẩu tại chỗ, nhập khẩu tại chỗ đâu nha em ~ #learnontiktok #accounting #accountant #manabox #xuatkhautaicho #nhapkhautaicho #gonnapass ♬ original sound – Manaboxvn

Từ 2/1/2026 và 1/6/2025, theo Nghị định 70/2025/NĐ-CP, thông tư 121/2025/TT-BTC

Các trường hợp phiếu xuất kho kiêm vận chuyển nội bộ đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau

Xuất – nhập khẩu

- (1) Doanh nghiệp nội địa kê khai khấu trừ thuế GTGT có hàng hóa xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường

- (2) Doanh nghiệp nội địa kê khai khấu trừ thuế GTGT bán hàng cho doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan (kể cả cơ sở gia công hàng hóa xuất khẩu) thì áp dụng công văn số 8042/BTC-TCHQ

- > Hồ sơ khi làm thủ tục xuất khẩu tại chỗ: Nộp phiếu xuất kho kiêm vận chuyển nội bộ (bản chụp) thay hóa đơn GTGT thông qua hệ thống xử lý dữ liệu điện tử hải quan cho cơ quan hải quan

- > Hồ sơ khi làm thủ tục nhập khẩu tại chỗ: Nộp hồ sơ hải quan kèm hóa đơn GTGT (bản chụp) thông qua hệ thống xử lý dữ liệu điện tử hải quan cho cơ quan hải quan

- (3) Doanh nghiệp chế xuất, DN trong khu phi thuế quan bán hàng hóa vào nội địa (Xem công văn 13870/BTC-TCHQ)

- 1. Tại thời điểm làm thủ tục xuất khẩu tại chỗ hàng hóa cho doanh nghiệp nội địa, người khai hải quan chưa phát hành được hóa đơn bán hàng do chưa hoàn thành việc chuyển giao quyền sở hữu hoặc quyền sứ dụng hàng hỏa cho người mua thì nộp Phiếu xuất kho kiêm vận chuyển nội bộ (bản chụp) thay hóa đơn bán hàng thông qua hệ thống xử lý dữ liệu điện tử hải quan

- 2. Khi làm thủ tục nhập khẩu tại chỗ, người khai hài quan thực hiện thủ tục hải quan theo quy định và nộp hồ sơ hải quan kèm hóa đơn bán hàng trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuể quan 1 bản chụp) qua hệ thống xử lý dữ liệu điện tử hải quan

| Hồ sơ | Xuất khẩu vào khu phi thuế quan, xuất khẩu ra nước ngoài | Bán hàng vào nội dịa |

| Doanh nghiệp nội địa |

|

Không cần Phiếu xuất kho kiêm vận chuyển nội bộ |

| Doanh nghiệp chế xuất |

|

|

Ủy thác Xuất nhập khẩu

- > Khi xuất trả hàng nhập khẩu ủy thác, cơ sở nhận ủy thác lập phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường trong trường hợp nhập khẩu ủy thác chưa nộp thuế giá trị gia tăng ở khâu nhập khẩu

- > Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ trong trường hợp ủy thác xuất khẩu hàng hóa

Trường hợp khác

- > Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho đại lý khi đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký kê khai thuế giá trị gia tăng theo phương pháp khấu trừ và điều chuyển hàng hóa về trụ sở chính, phiếu xuất kho kiêm vận chuyển nội bộ sẽ được sử dụng, không dùng hóa đơn điện tử giá trị gia tăng.

- > Xuất hàng bán lưu động: Tổ chức, cá nhân xuất hàng hóa bán lưu động sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định, khi bán hàng lập hóa đơn điện tử theo quy định.

Thời điểm lập phiếu xuất kho kiêm vận chuyển nội bộ với hàng xuất khẩu

Trích công văn số 4218/CTTNG-TTHT ngày 23/8/2022

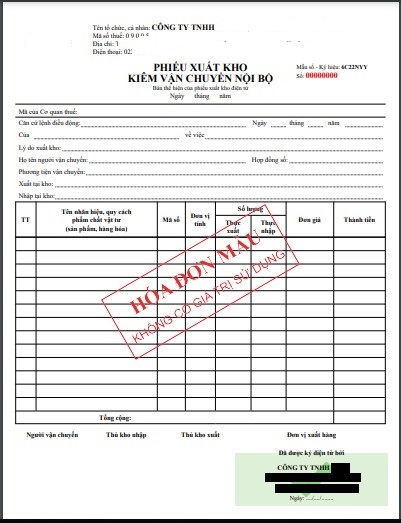

Khi công ty xuất hàng hóa vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, công ty dùng Phiếu xuất kho kiêm vận chuyển nội bộ điện tử theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, công ty lập hóa đơn GTGT cho hàng hóa xuất khẩu.

Quy trình sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu

- 1. Khách hàng thay đổi thêm thông báo phát hành, chọn đăng ký chứng từ được quản lý như hóa đơn gửi đến cơ quan Thuế ( tương tự hóa đơn điện tử )

- 2. Cơ quan thuế gửi thông báo chấp nhận

- 3. Sử dụng mẫu phiếu xuất kho kiêm vận chuyển nội bộ xuất khẩu:

Lưu ý, khi lập Phiếu xuất kho kiêm vận chuyển nội bộ

- > Theo Nghị định 123/2020/NĐ-CP: g) Đối với Phiếu xuất kho kiêm vận chuyển nội bộ thì trên Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển. Cụ thể: tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

- > Theo công văn 2089/CT-TTHT: Về nội dung trên Phiếu xuất kho kiêm vận chuyển nội bộ thì trên Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển, không nhất thiết phải có các chỉ tiêu như “Đơn giá”, “Thành tiền” theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP

- > Tham khảo công văn 2530/CT-TTHT

Hướng dẫn xử lý sai sót Phiếu xuất kho kiêm vận chuyển nội bộ

Áp dụng tương tự điều chỉnh hóa đơn điện tử, theo hướng dẫn mới nhất tại công văn 1647/TCT-CS

Căn cứ quy định trên, trường hợp Phiếu xuất kho kiêm vận chuyển nội bộ điện tử đã lập và đã gửi đến cơ quan thuế để cấp mã hoặc đã gửi dữ liệu đến cơ quan thuế có sai sót thì người nộp thuế thực hiện xử lý sai sót theo nguyên tắc quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Cơ sở pháp lý

Theo quy định của cơ quan thuế tại Nghị định 123/2020/NĐ-CP, tài liệu này phải sử dụng khi xuất khẩu như sau

3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:

c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

4. Ngoài các trường hợp quy định tại khoản 3 Điều này, Bộ Tài chính hướng dẫn việc áp dụng hóa đơn điện tử đối với một số trường hợp khác theo yêu cầu quản lý; hướng dẫn sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế…

Lưu ý thời điểm lập hóa đơn khi xuất khẩu – Date of invoice for exports

Biên soạn: Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass