Nhận được câu hỏi của nhiều độc giả về sự khác nhau Hóa đơn điều chỉnh và hóa đơn thay thế, chúng tôi viết bài này để độc giả hiểu quy định

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Lập hóa đơn điều chỉnh hay hóa đơn thay thế?

Theo Nghị định 123/2020/NĐ-CP, phần lớn trường hợp thì KHÔNG có sự khác biệt giữa hóa đơn điều chỉnh và hóa đơn thay thế. Hai loại hóa đơn này đều áp dụng cho trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử điều chỉnh hoặc thay thế.

Tuy nhiên, thông thường để tránh việc xử lý sai sót điều chỉnh nhiều lần thì doanh nghiệp thường

-

> Lập hóa đơn thay thế: Nếu chưa kê khai thuế hóa đơn gốc

Khi lập hóa đơn thay thế, nếu sai sót về giá trị tiền thì hóa đơn thay thế F1 ghi lại số tiền đúng, không phụ thuộc vào số tiền của hóa đơn gốc F0. Ví dụ: Hóa đơn F0 có các thông tin

| Thông tin | Số tiền |

| Tiền trước thuế | 100.000 |

| Tiền thuế | 10.000 |

| Tổng tiền | 110.000 |

Sau đó phát hiện ra, số tiền đúng phải là 300.000 tiền trước thuế. Khi đó, công ty lập hóa đơn F1 thay thế cho hóa đơn F0 với thông tin về số tiền như sau

| Thông tin | Số tiền |

| Tiền trước thuế | 300.000 |

| Tiền thuế | 30.000 |

| Tổng tiền | 330.000 |

Nếu tiếp tục phát hiện ra sai sót, giả sử số tiền đúng phải là 1.000.000 tiền trước thuế. Khi đó, công ty lập hóa đơn F2 thay thế cho hóa đơn F1 với thông tin về số tiền như sau

| Thông tin | Số tiền |

| Tiền trước thuế | 1.000.000 |

| Tiền thuế | 100.000 |

| Tổng tiền | 1.100.000 |

-

> Lập hóa đơn điều chỉnh: Nếu đã kê khai thuế hóa đơn gốc

Khi lập hóa đơn điều chỉnh, nếu sai sót về giá trị tiền thì hóa đơn thay thế F1 điều chỉnh lại số tiền chênh lệch so với số tiền của hóa đơn gốc F0. Ví dụ: Hóa đơn F0 có các thông tin

| Thông tin | Số tiền |

| Tiền trước thuế | 100.000 |

| Tiền thuế | 10.000 |

| Tổng tiền | 110.000 |

Sau đó phát hiện ra, số tiền đúng phải là 300.000 tiền trước thuế. Khi đó, công ty lập hóa đơn F1 điều chỉnh cho hóa đơn F0 với thông tin về số tiền như sau (Điều chỉnh tăng 200.000 tiền trước thuế)

| Thông tin | Số tiền |

| Tiền trước thuế | +200.000 |

| Tiền thuế | +20.000 |

| Tổng tiền | +220.000 |

Nếu tiếp tục phát hiện ra sai sót, giả sử số tiền đúng phải là 50.000 tiền trước thuế. Khi đó, công ty lập hóa đơn F2 điều chỉnh cho hóa đơn F0 với thông tin về số tiền như sau

- Số tiền đã điều chỉnh lũy kế sau hóa đơn F1: 100.000 + 200.000 = 300.000

- Số tiền phải điều chỉnh giảm ở hóa đơn F2: 50.000 – 300.000 = – 250.000

| Thông tin | Số tiền |

| Tiền trước thuế | -250.000 |

| Tiền thuế | -25.000 |

| Tổng tiền | -275.000 |

Trong thực tế nhiều trường hợp áp dụng hóa đơn điều chỉnh ghi không đúng như: Lập laị nội dung hàng hóa, dịch vụ, giá trị của hóa đơn sai sót trên hóa đơn điều chỉnh dẫn đến làm tăng số lượng, giá trị hàng hóa bán ra không đúng thực tế; không thực hiện giảm ghi dấu âm, tăng ghi dấu dương …Điều này dẫn đến dữ liệu trên hóa đơn không phù hợp với dữ liệu hồ sơ khai thuế, gây khó khăn cho việc kê khai thuế, đối chiếu dữ liệu. Để khắc phục vấn đề này, người nộp thuế nên chọn hình thức lập hóa đơn thay thế cho hóa đơn đã bị sai sót. Hóa đơn thay thế được lập lại toàn bộ nội dung kinh tế phát sinh, đúng với thực tế giao dịch và thay thế hoàn toàn hóa đơn đã sai sót.

Bộ Tài chính trả lời

Tham khảo

|

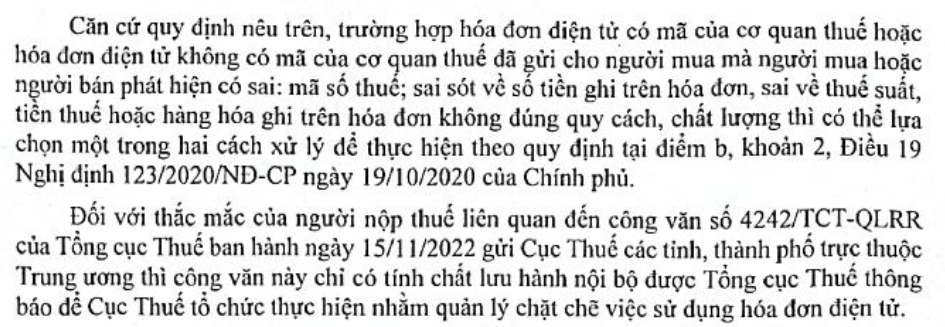

Vừa qua, Tổng Cục thuế có ban hành công văn số 4242/TCT-QLRR ngày 15/11/2022 gửi Cục thuế các tỉnh, trong đó cho rằng một trong những trường hợp lập hóa đơn sai quy định là “hóa đơn thay thế và hóa đơn bị thay thế có giá trị khác nhau”. Tuy nhiên, tại Điều 19, Nghị định số 123/2020/ND-CP về hóa đơn chứng từ, kỹ thuật thay thế hóa đơn là một trong hai cách xử lý cho hóa đơn có sai sót, trong đó có sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế, v/v. Vì vậy, tôi có câu hỏi mong cơ quan liên quan giải đáp: tại sao hóa đơn thay thế và hóa đơn bị thay thế có giá trị khác nhau lại có dấu hiệu rủi ro về lập hóa đơn sai quy định, trong khi điều này lại hoàn toàn phù hợp với Nghị định 123; đồng thời xác nhận cách thay thế hóa đơn có sai sót về giá trị như vậy có hợp lệ hay không.

Trả lời: (Tinh thần là lựa chọn cách nào cũng được!)

|

Ngoài ra, cần lưu ý, trường hợp đã lựa chọn phương án xuất hoá đơn điều chỉnh hoặc thay thế hoá đơn điện tử có sai sót thì nếu tiếp tục phát hiện sai sót thì phải thực hiện điều chỉnh bằng hoá đơn điện tử điều chỉnh hoặc thay thế như lần đầu. Ví dụ: Hóa đơn F0 có sai sót, doanh nghiệp lựa chọn phương thức lập hóa đơn điều chỉnh F1 sau đó hóa đơn F1 bị sai thì phải tiếp tục lập hóa đơn điều chỉnh F2 chứ không được lập hóa đơn thay thế F1

Cơ sở pháp lý:

Tại Khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ quy định:

“2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thìngười bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theoMẫu số 04/SS-HĐĐT Phụ lục IAban hànhkèm theo Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

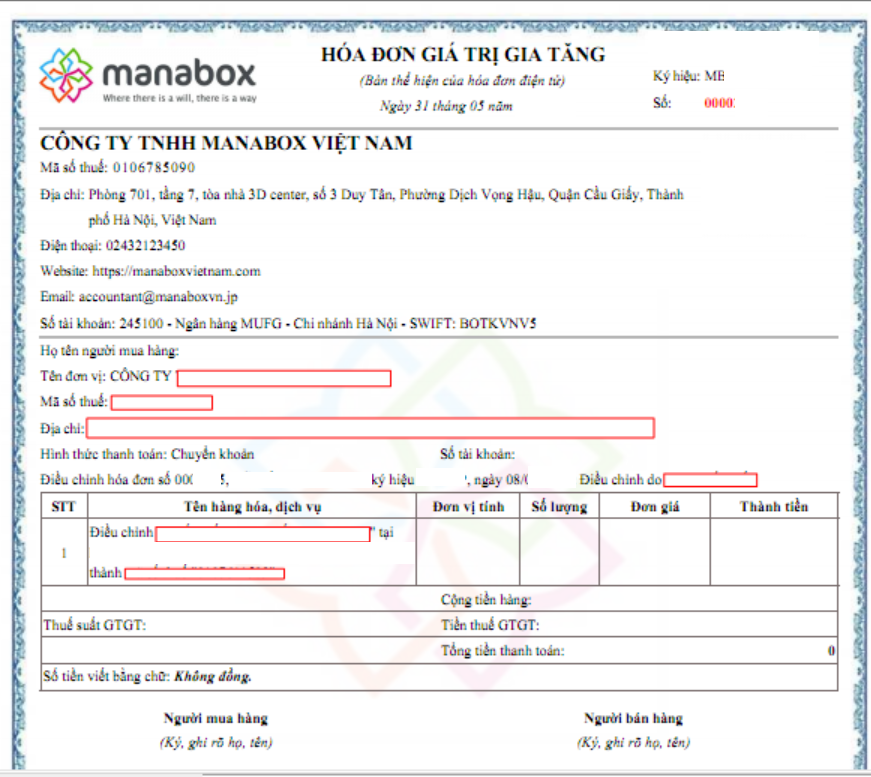

b) Trường hợp cósai:mã số thuế; sai sótvề số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượngthìcó thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký sốtrên hóa đơn điện tử mới điều chỉnh hoặc thay thếcho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

…..”

Cách điều chỉnh hoá đơn điện tử và kê khai hóa đơn điều chỉnh (Có ví dụ)

Quy định cũ (Hóa đơn giấy…)

Theo Thông tư số 39/2014/TT-BTC, doanh nghiệp phải áp dụng

- > Lập hóa đơn thay thế: Nếu chưa kê khai thuế hóa đơn gốc

- > Lập hóa đơn điều chỉnh: Nếu đã kê khai thuế hóa đơn gốc

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về cách lập một số tiêu thức cụ thể trên hóa đơn:

Điều 20. Xử lý đối với hóa đơn đã lập

1. Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

Bắt buộc lập biên bản điều chỉnh hóa đơn? Mẫu biên bản điều chỉnh? Invoice adjustment minute

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040