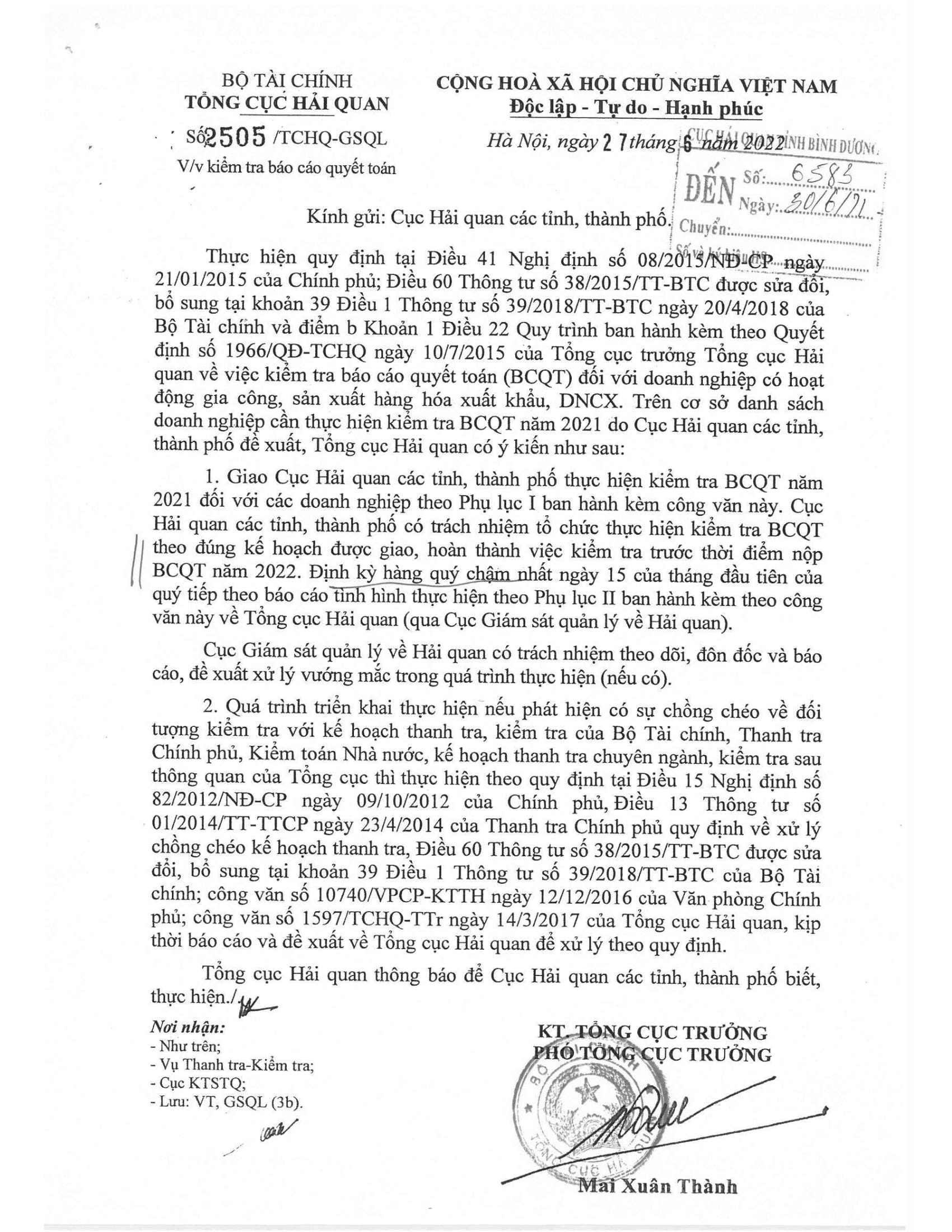

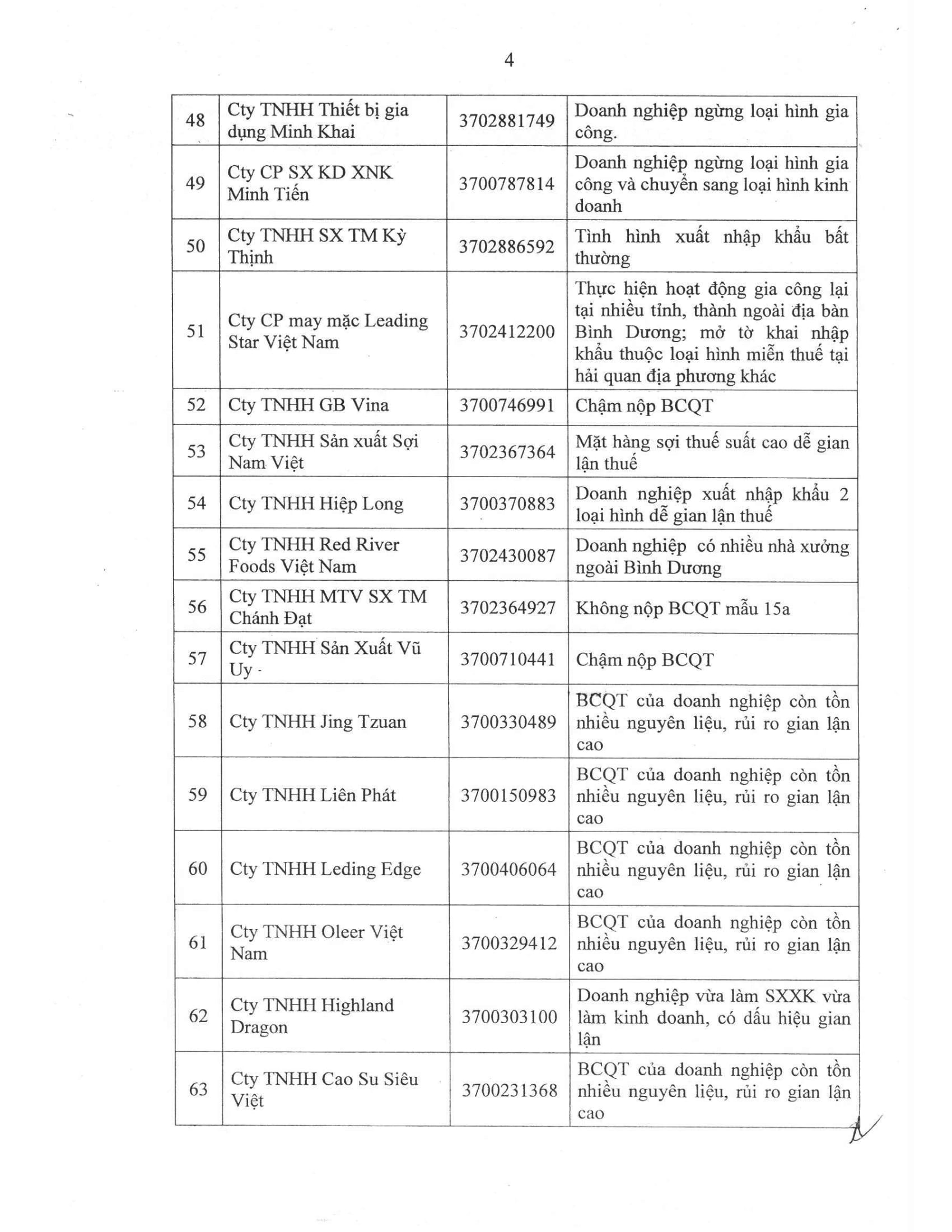

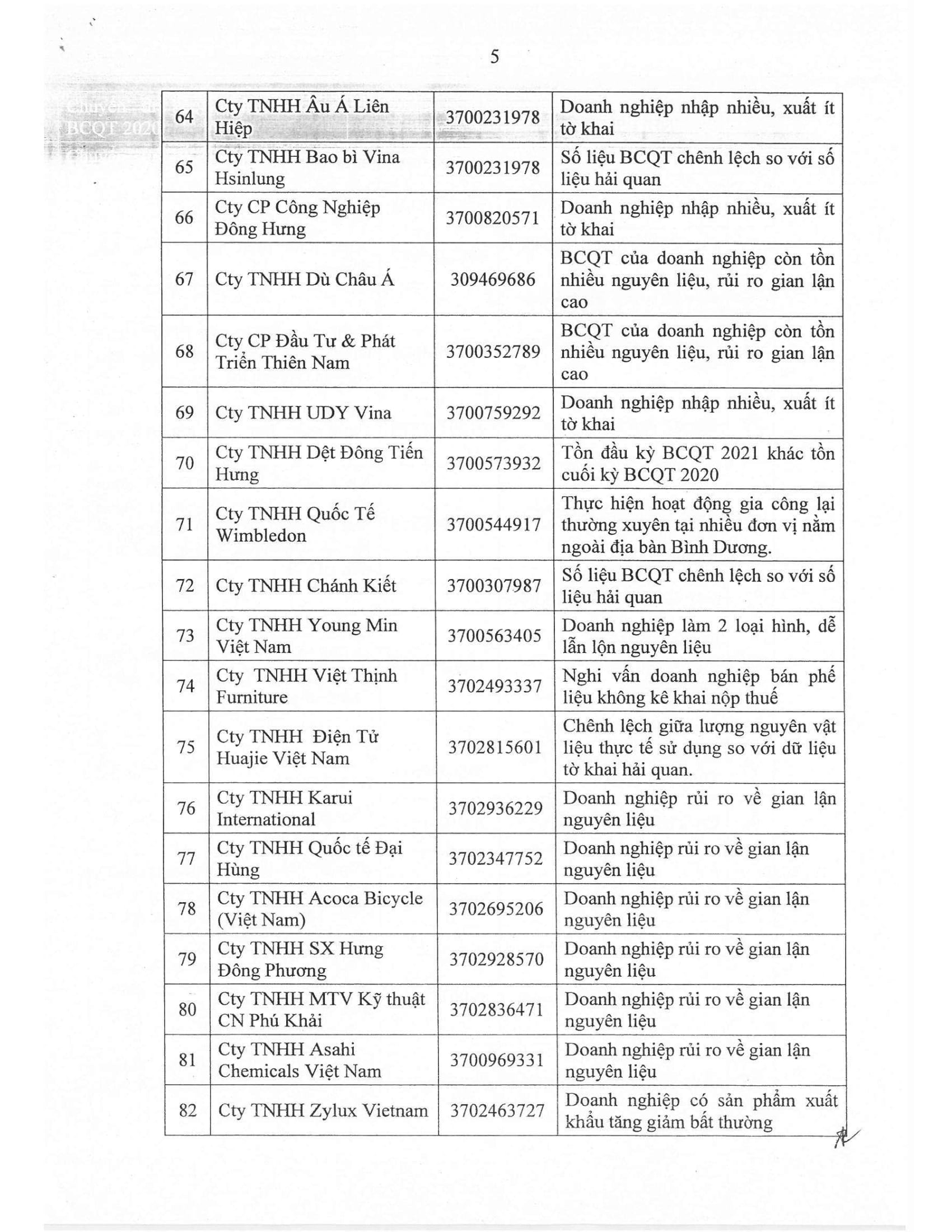

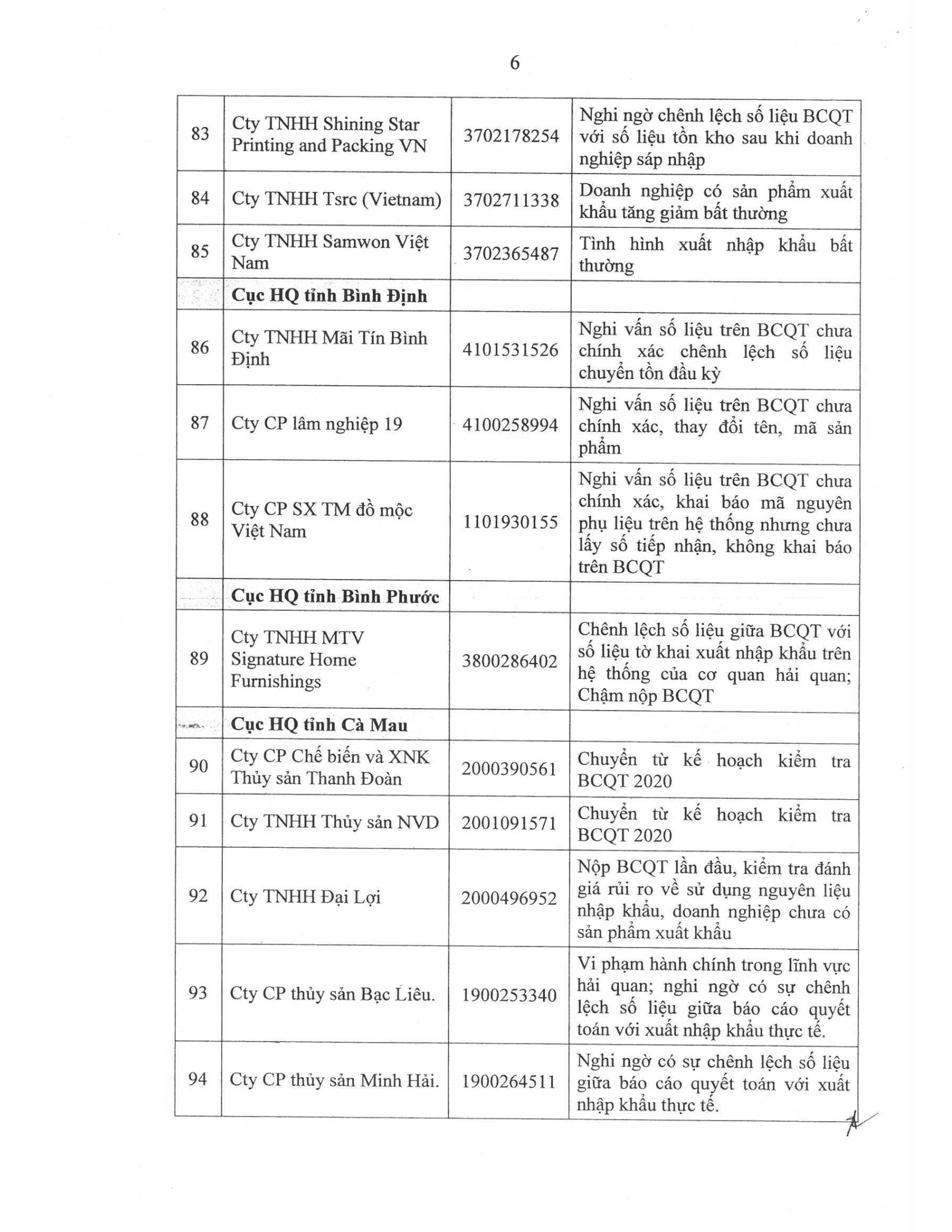

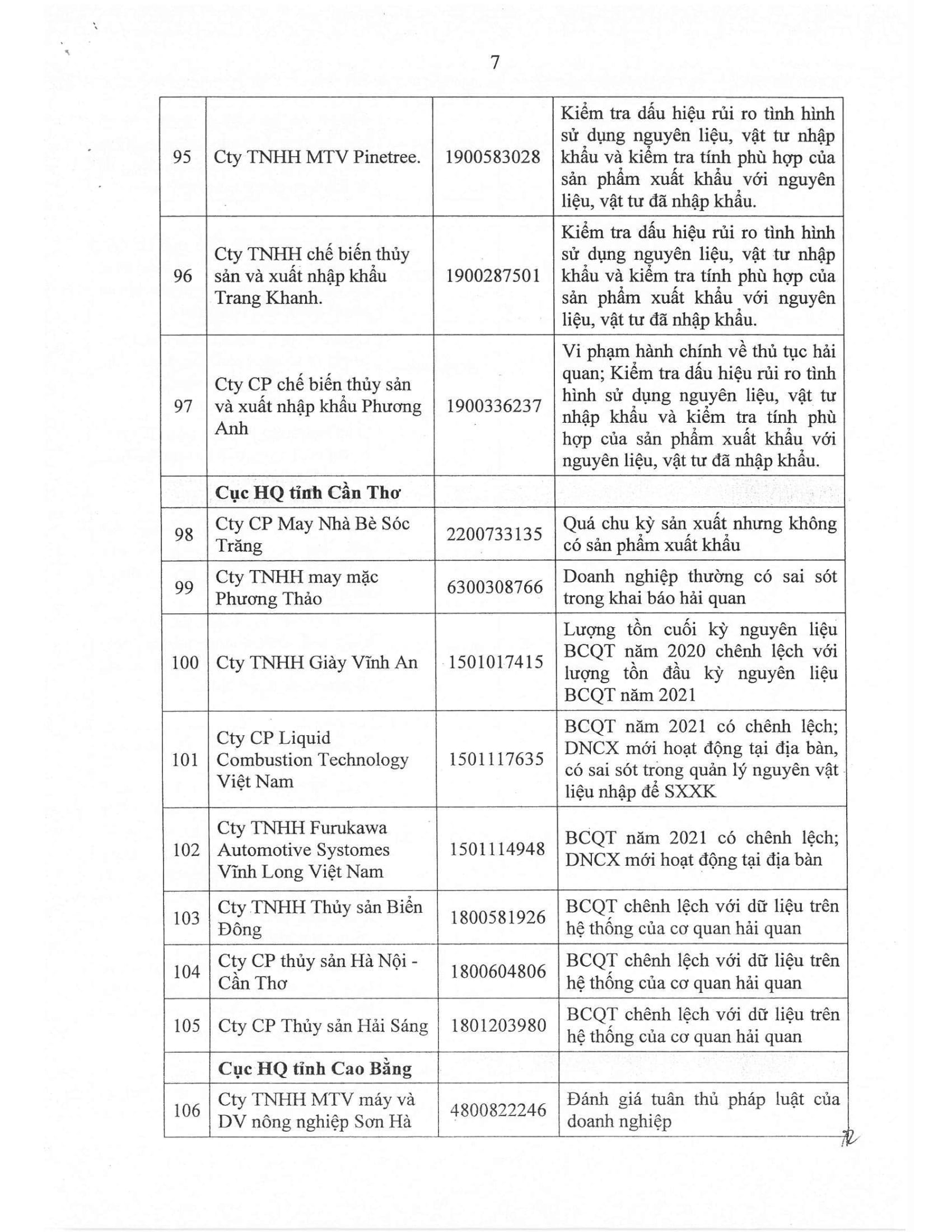

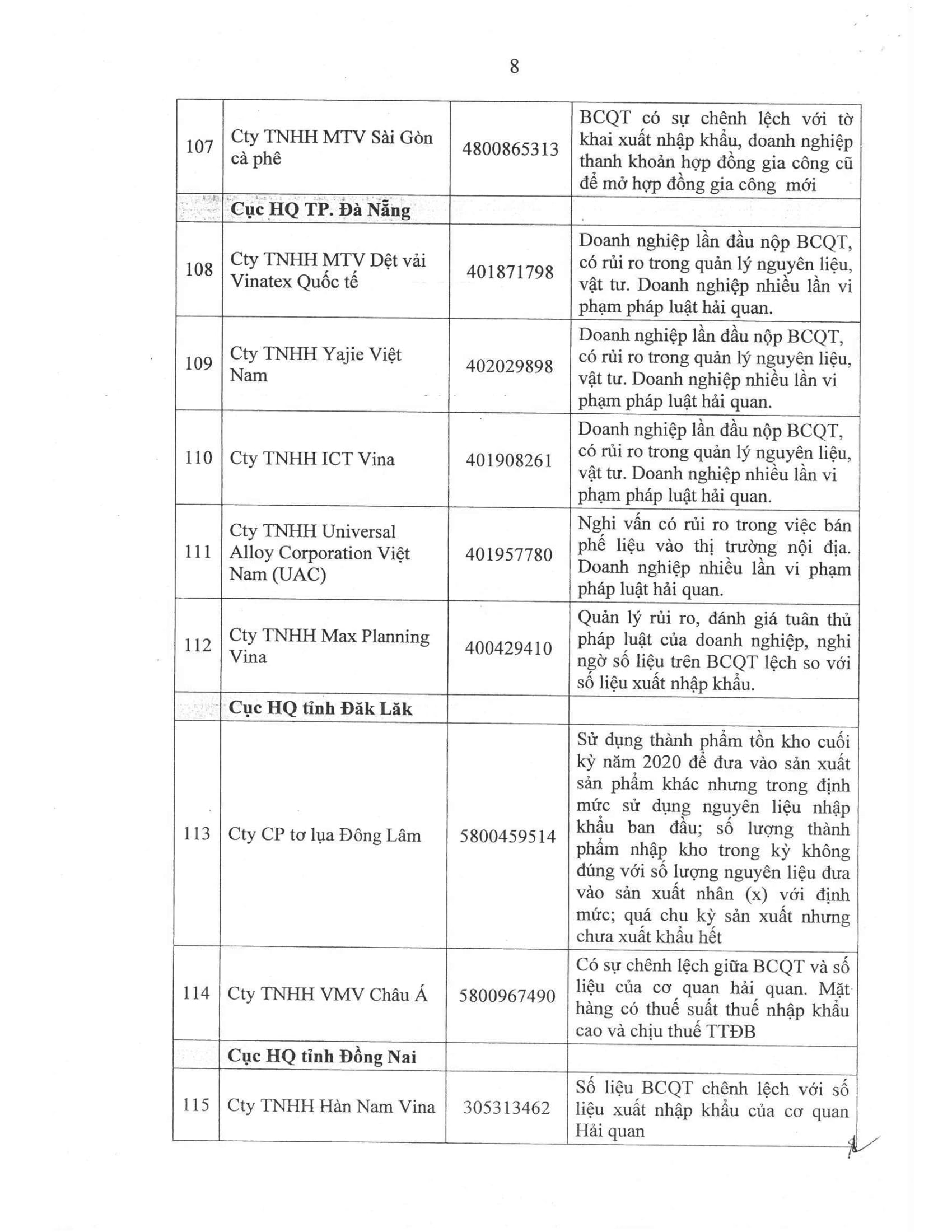

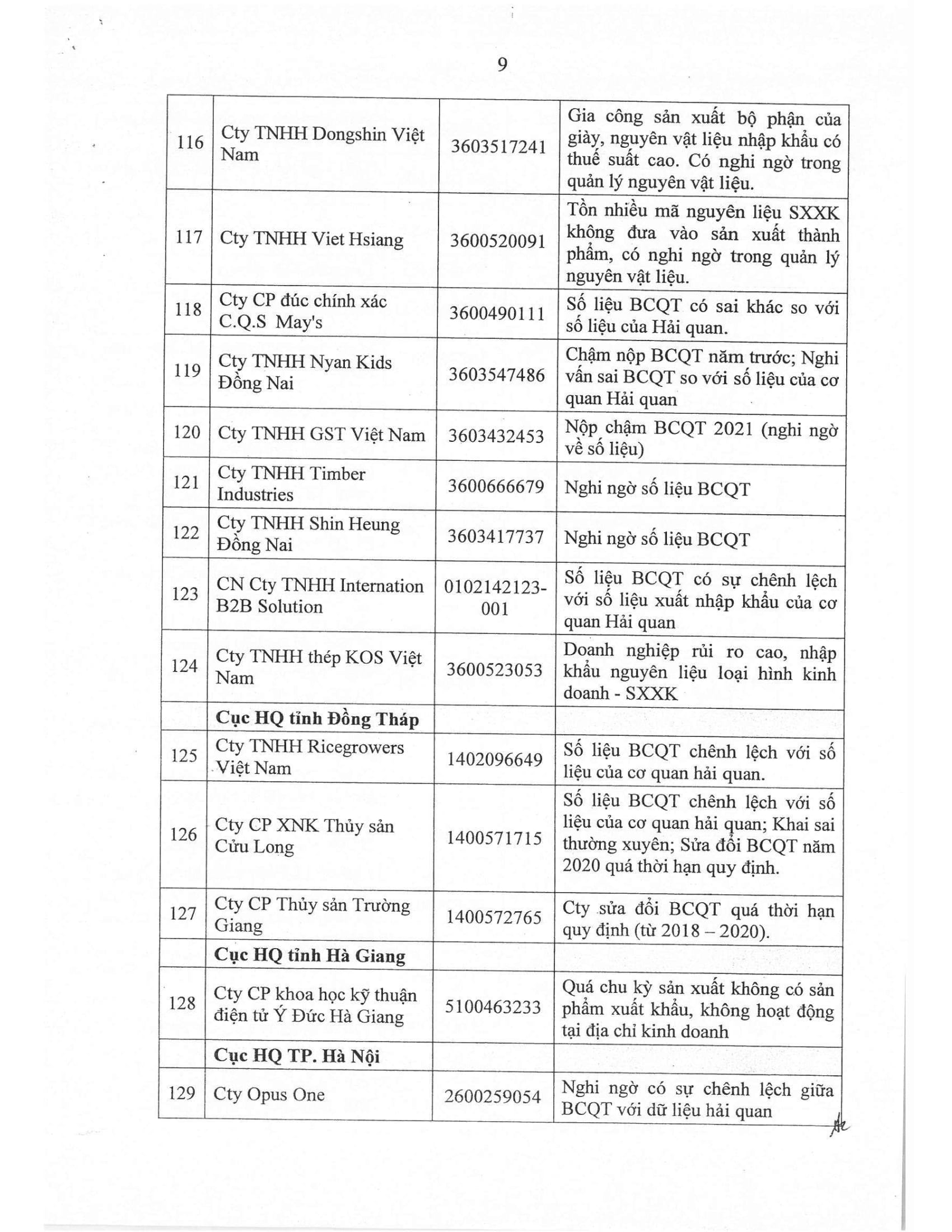

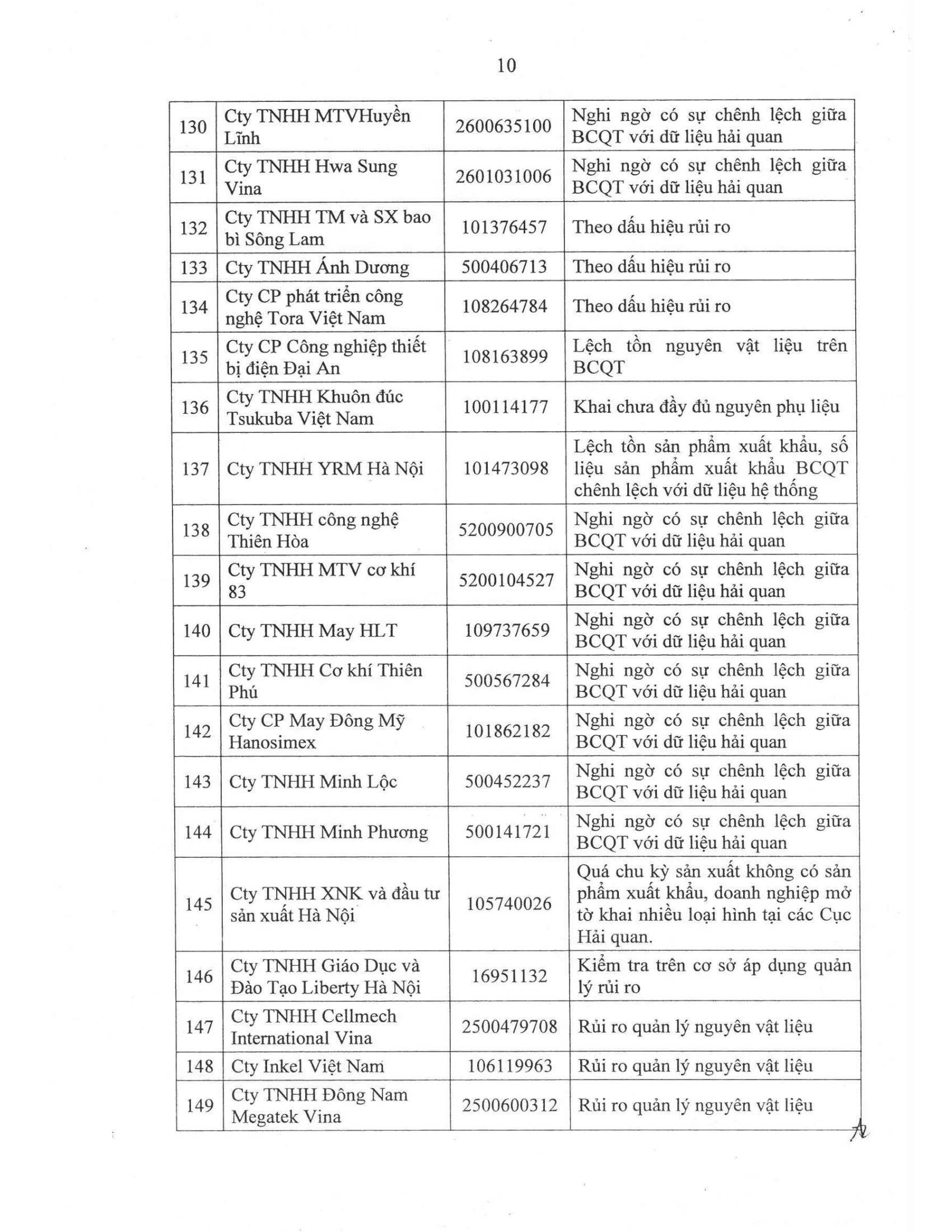

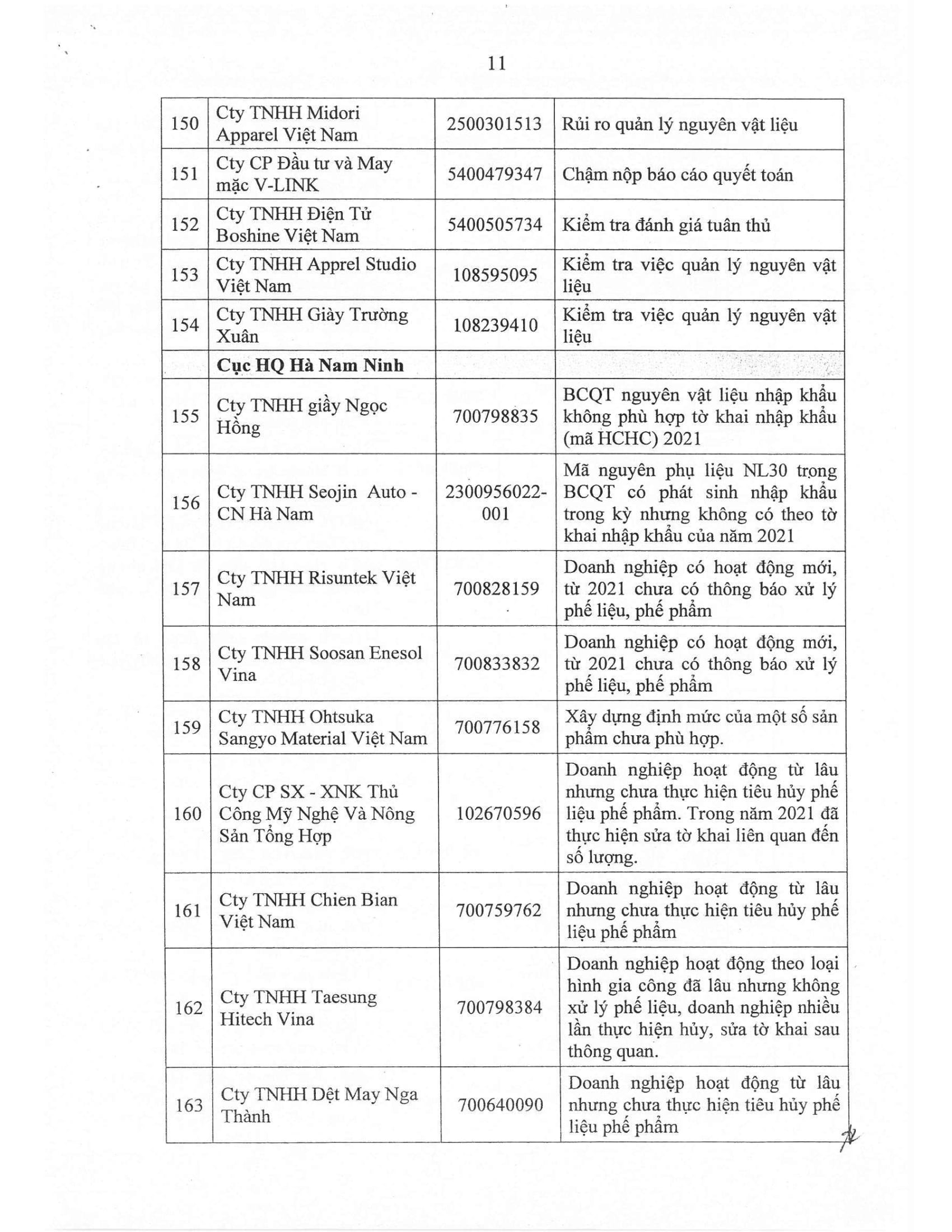

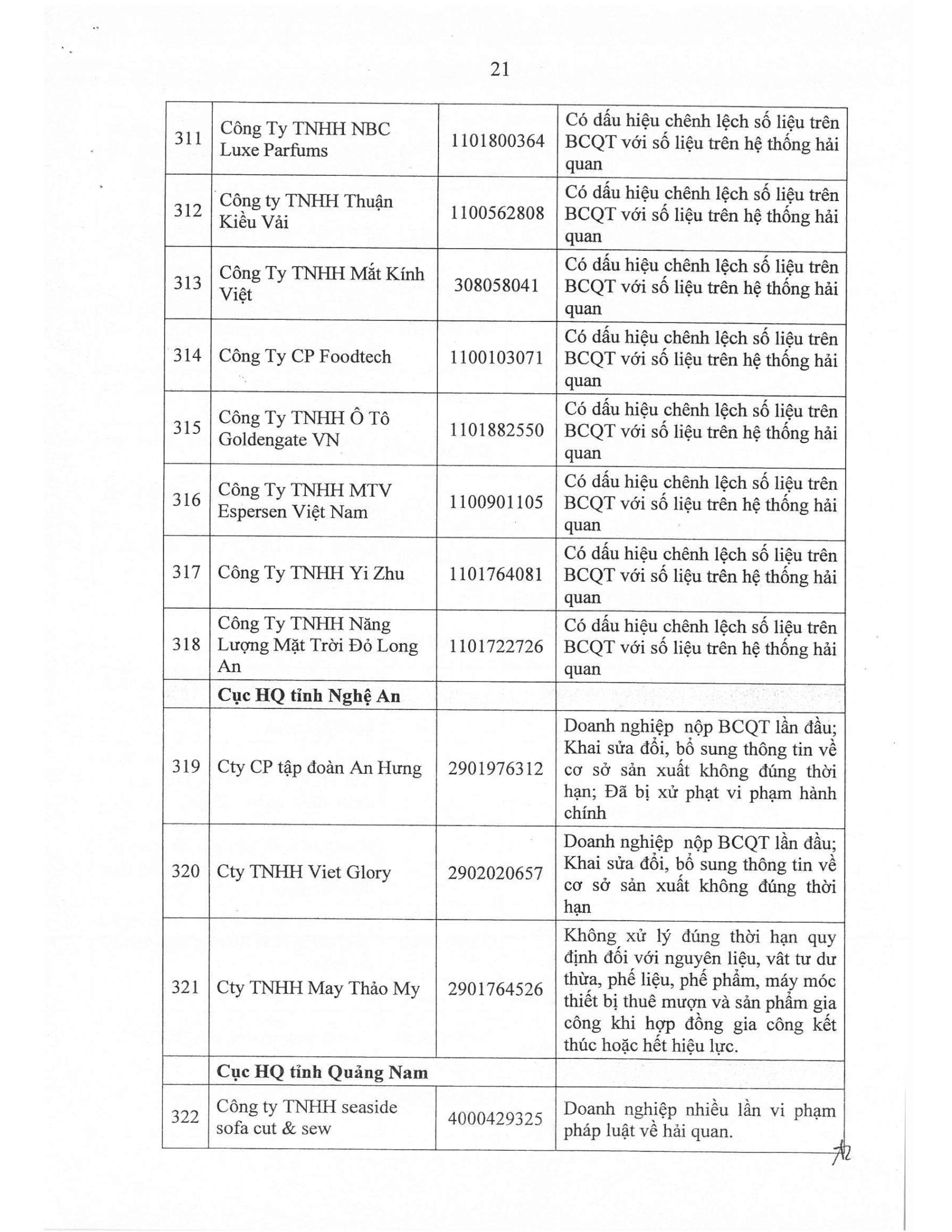

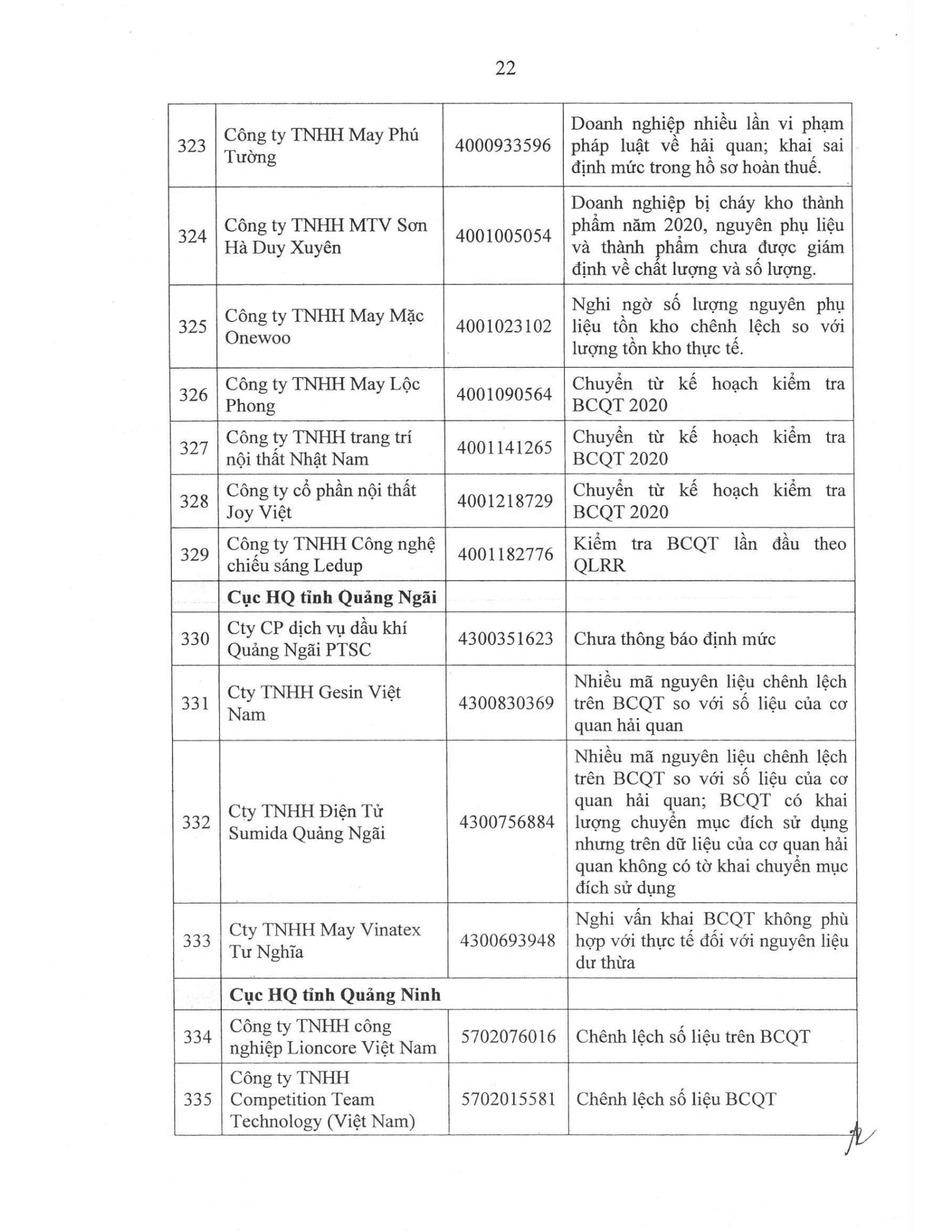

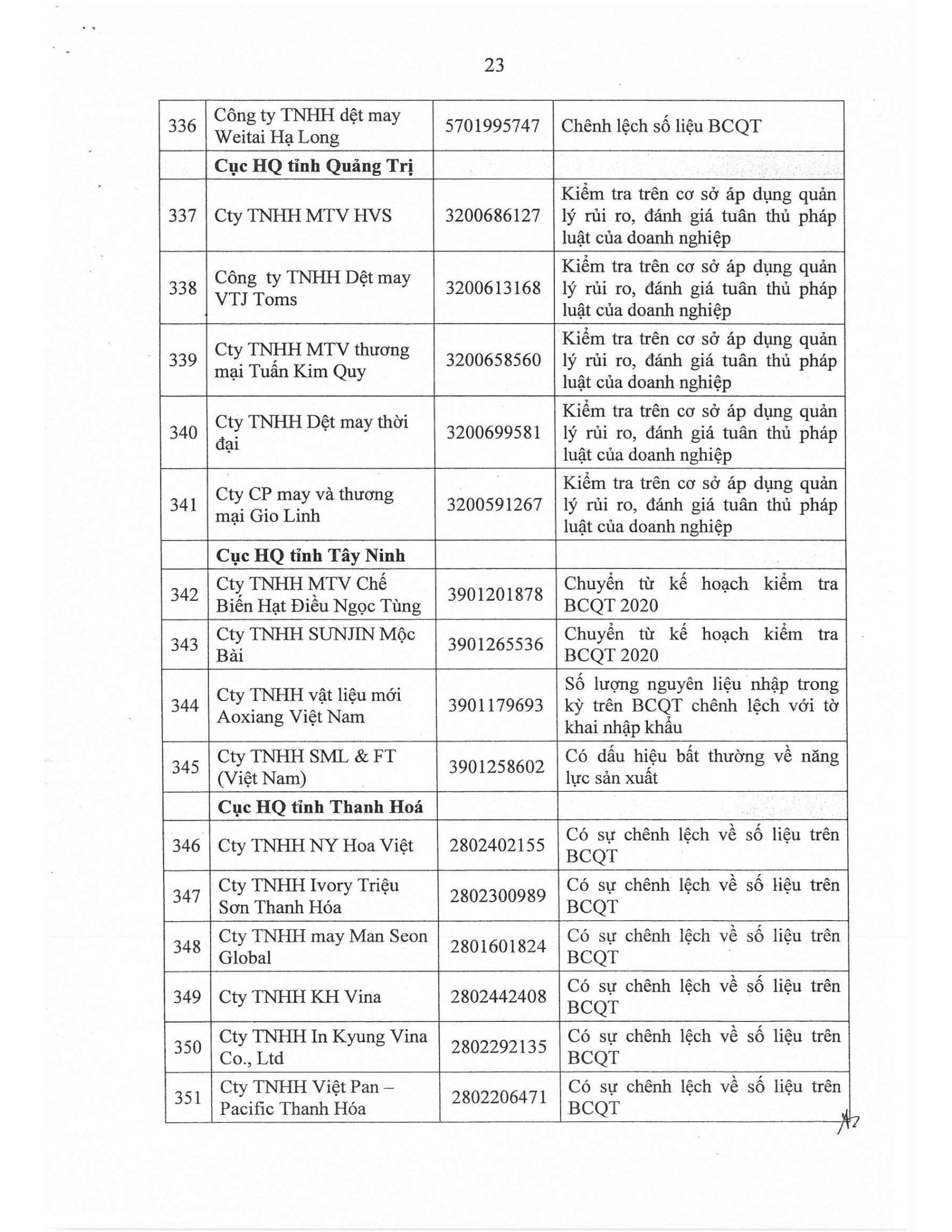

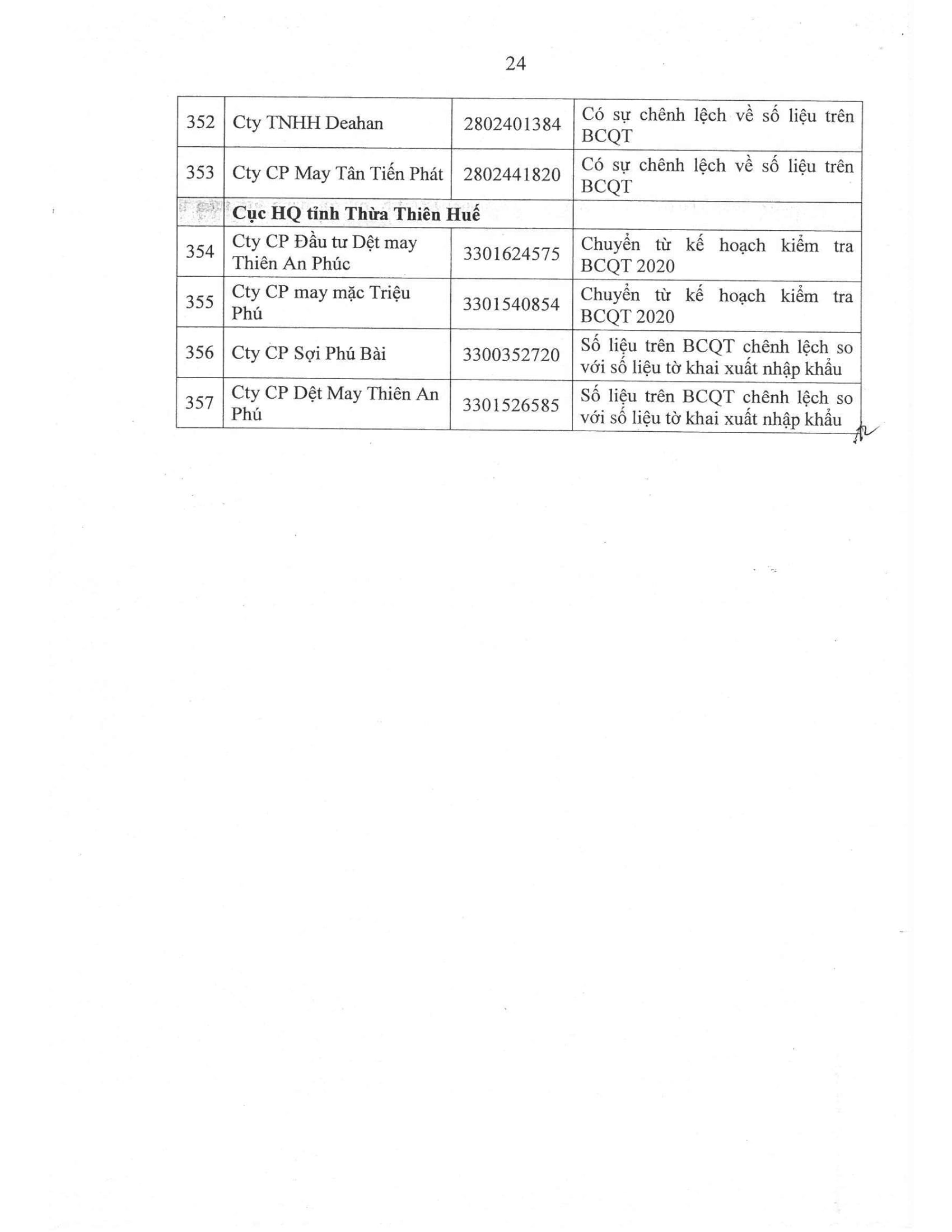

Thanh tra Hải quan là một trong những nội dung rất được chú trọng với các doanh nghiệp xuất nhập khẩu. Để tăng cường tính tuân thủ của các doanh nghiệp về việc thực hiện lập và nộp báo cáo quyết toán, ngày 27/06/2022, Tổng cục Hải quan đã ban hành Công văn số 2505/TCHQ-GSQL về thanh tra, kiểm tra đối với nhóm các doanh nghiệp có hoạt động gia công, sản xuất Xuất khẩu và doanh nghiệp Chế xuất.

Với các chênh lệch Hải quan, rủi ro cao bị ấn định và truy thu thuế tại các khâu xuất nhập khẩu của doanh nghiệp có thể phát sinh

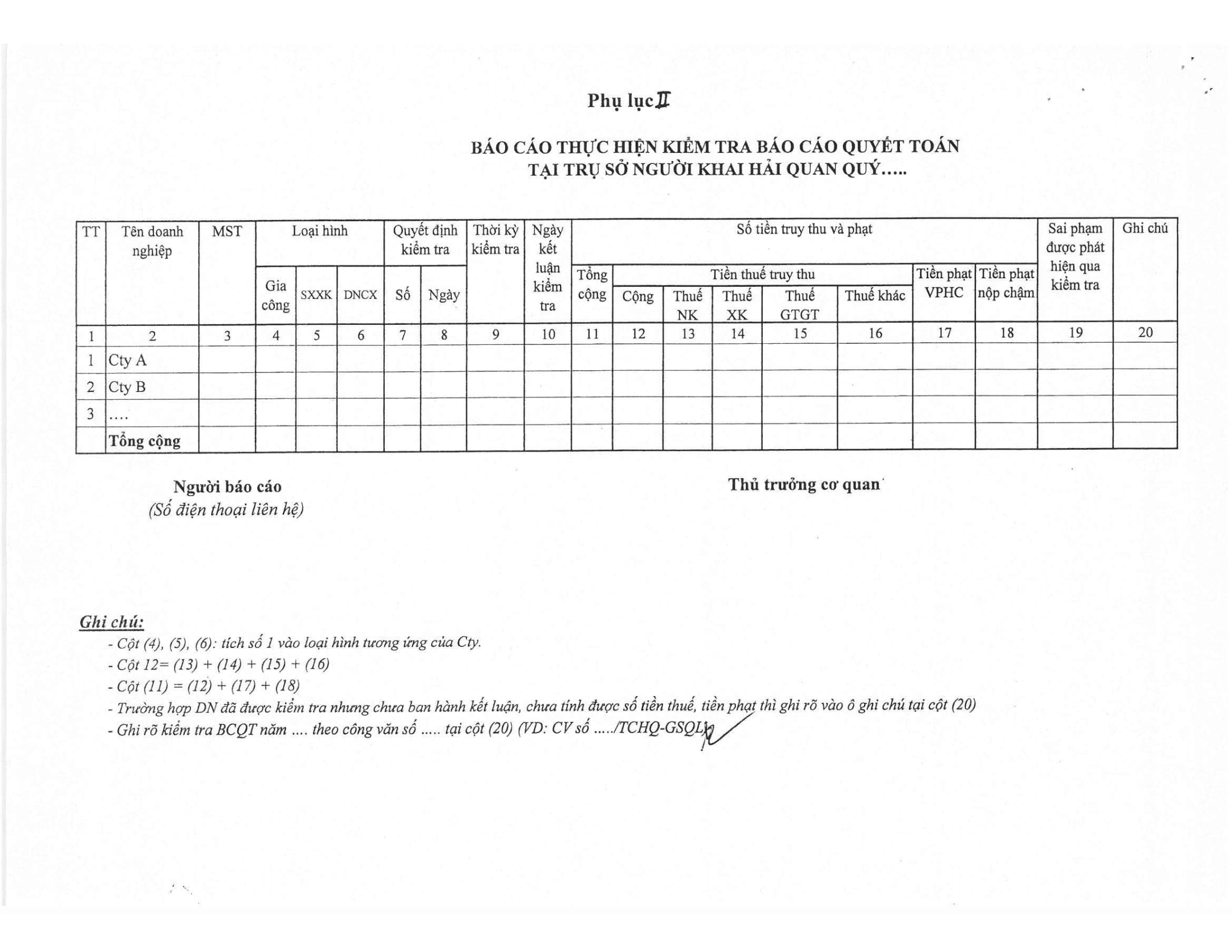

Theo quy định hiện hành, các doanh nghiệp sản xuất xuất khẩu, gia công xuất khẩu và doanh nghiệp chế xuất phải nộp Báo cáo quyết toán (“BCQT”) về tình hình sử dụng nguyên vật liệu nhập khẩu miễn thuế, thành phẩm được sản xuất từ nguồn nguyên vật liệu này, và định mức thực tế theo năm tài chính của doanh nghiệp, trong vòng 90 ngày sau ngày kết thúc năm tài chính. Thời hạn được thực hiện điều chỉnh là trong 60 ngày tiếp theo nhưng phải trước thời điểm cơ quan Hải quan ban hành quyết định thanh kiểm tra.

Báo cáo quyết toán cơ bản theo thông tư 39/2018/TT-BTC bao gồm:

– Báo cáo tình hình sử dụng nguyên vật liệu và vật tư nhập khẩu theo mẫu

– Báo cáo tình hình hàng hóa xuất khẩu

– Định mức thực tế…

| Rủi ro về mặt | Rủi ro |

| Nguyên vật liệu | BCQT của doanh nghiệp còn tồn nhiều nguyên liệu, rủi ro gian lận cao |

| BCQT phần nguyên liệu không phù hợp với hồ sơ hải quan, doanh nghiệp không thông báo phương án xử lý phế liệu. Kim ngạch năm 2021 tăng cao bất thường so với năm 2020 (gần gấp 2), trong khi không thông báo bổ sung về năng lực sản xuất | |

| Chênh lệch lượng nguyên liệu nhập trong kỳ so với tờ khai hải quan | |

| Chênh lệch giữa lượng nguyên vật liệu thực tế sử dụng so với dữ liệu tờ khai hải quan. | |

| Doanh nghiệp có 2 hoặc nhiều loại hình dễ gian lân thuế, lẫn lộn nguyên liệu | |

| Đưa nguồn nguyên liệu mua nội địa vào BCQT | |

| Đưa nguồn nguyên liệu A12 vào BCQT | |

| Không xử lý đúng thời hạn quy định đối với nguyên liệu, vât tư dư thừa, phế liệu, phế phẩm, máy móc thiết bị thuê mượn và sản phẩm gia công khi hợp đồng gia công kết thúc hoặc hết hiệu lực. | |

| Nghi vấn bán nguyên liệu, vật tư, sản phẩm vào nội địa thuộc đối tượng miễn thuế theo quy định nhưng không khai báo với cơ quan hải quan | |

| Nguyên liệu trong BCQT có nhập, xuất nhưng trong định mức không có nguyên liệu đó. | |

| Tồn nhiều mã nguyên liệu SXXK không đưa vào sản xuất thành phẩm, có nghi ngờ trong quản lý nguyên vật liệu. | |

| Số lượng nguyên liệu nhập trong kỳ trên BCQT chênh lệch với tờ khai nhập khẩu | |

| BCQT năm 2021 có chênh lệch; DNCX mới hoạt động tại địa bàn, có sai sót trong quản lý nguyên vật liệu nhập để SXXK | |

| BCQT nguyên vật liệu nhập khẩu không phù họp tờ khai nhập khẩu (mã HCHC) 2021 | |

| Có dấu hiệu rủi ro về gian lận nguyên liệu | |

| Có dấu hiệu rủi ro về gian lận nguyên vật liệu nhập SXXK | |

| Sai mã nguyên vật liệu | |

| Doanh nghiệp đề nghị thay đổi mã thành phẩm các năm 2020, 2021 | |

| Đã bị xử phạt do khai sai số lượng hàng nhập vào khu phi thuế quan | |

| Mặt hàng sợi thuế suất cao dễ gian lận thuế | |

| Phế liệu | Lượng phế liệu phế phẩm xử lý quá lớn trong kỳ cần đánh giá rủi ro về định mức thực tế. |

| Nghi vấn doanh nghiệp bán phế liệu không kê khai nộp thuế | |

| Doanh nghiệp hoạt động từ lâu nhưng chưa thực hiện tiêu hủy phế liệu phế phẩm „ | |

| Nghi ngờ doanh nghiệp tự ý xử lý phế liệu, phế phẩm không thông báo với cơ quan hải quan | |

| Nghi vấn có rủi ro trong việc bán phế liệu vào thị trường nội địa. Doanh nghiệp nhiều lần vi phạm pháp luật hải quan. | |

| Chênh lệch số liệu | BCQT chênh lệch với dữ liệu trên hệ thống của cơ quan hải quan |

| BCQT có sự chênh lệch với tờ khai xuất nhập khẩu, doanh nghiệp thanh khoản hợp đồng gia công cũ để mở hợp đồng gia công mới | |

| Chênh lệch số liệu trên BCQT và số liệu hải quan | |

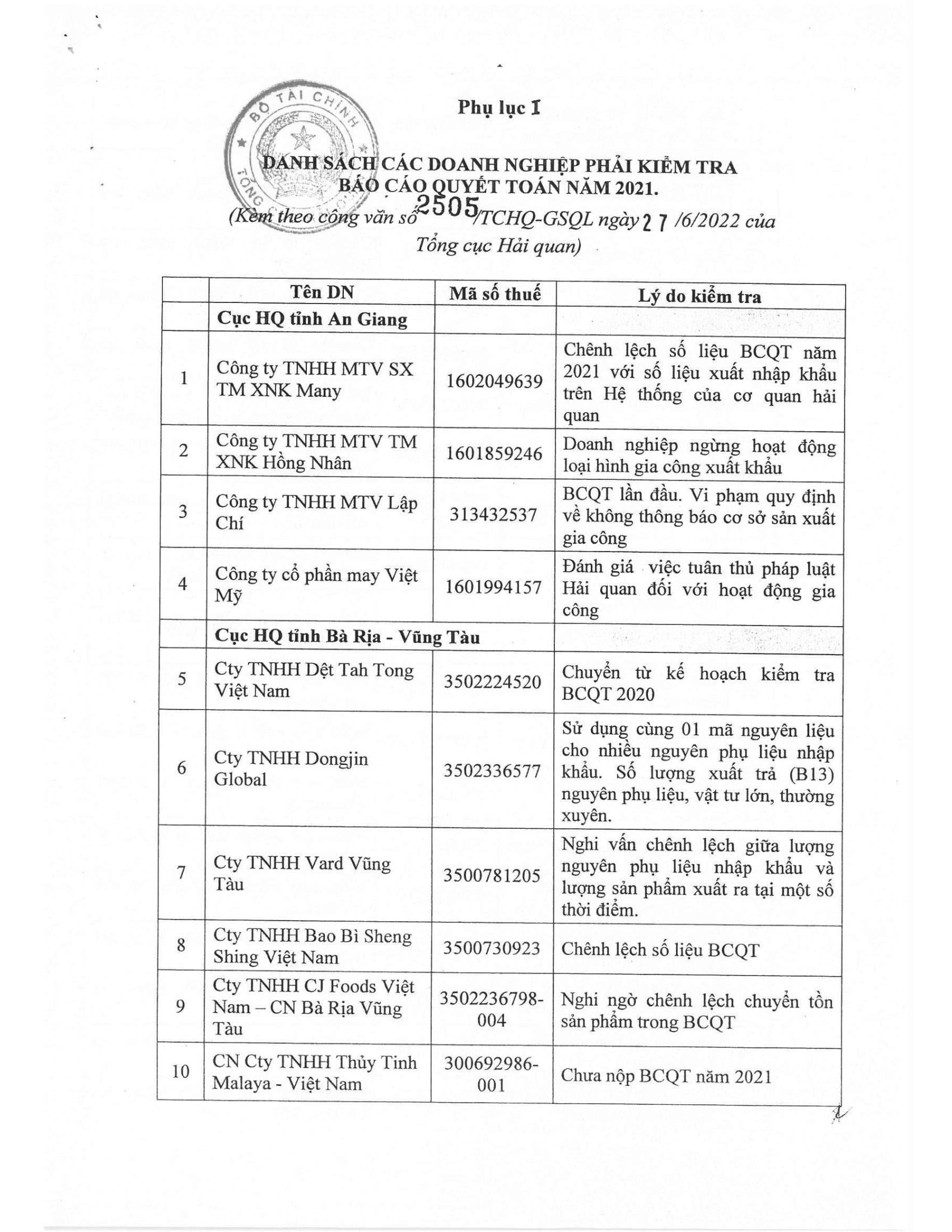

| Chênh lệch số liệu BCQT năm 2021 với số liệu xuất nhập khẩu trên Hệ thống của cơ quan hải quan | |

| Dữ liệu tồn đầu kỳ có sự chênh lệch so với cuối kỳ năm 2020 | |

| Nghi ngờ chênh lệch giữa BCQT với thực tế | |

| BCQT | BCQT lần đầu. Vi phạm quy định về không thông báo cơ sở sản xuất gia công |

| Chậm nộp BCQT | |

| Chưa nộp BCQT năm 2021 | |

| Cty sửa đổi BCQT quá thời hạn quy định (từ 2018 – 2020). | |

| Doanh nghiệp sửa BCQT | |

| Không nộp BCQT mẫu 15a | |

| Có dấu hiệu rủi ro trong việc lập báo cáo quyết toán (lượng nhập trong kỳ mẫu 15 chưa phù họp) | |

| Rủi ro khác | Doanh nghiệp ngừng loại hình gia công và chuyển sang loại hình kinh doanh |

| Chưa truyền định mức | |

| Doanh nghiệp nhiều lần vi phạm pháp luât về hải quan. | |

| Có dấu hiệu bất thường về năng lực sản xuất | |

| Đánh giá tuân thủ pháp luật của doanh nghiệp | |

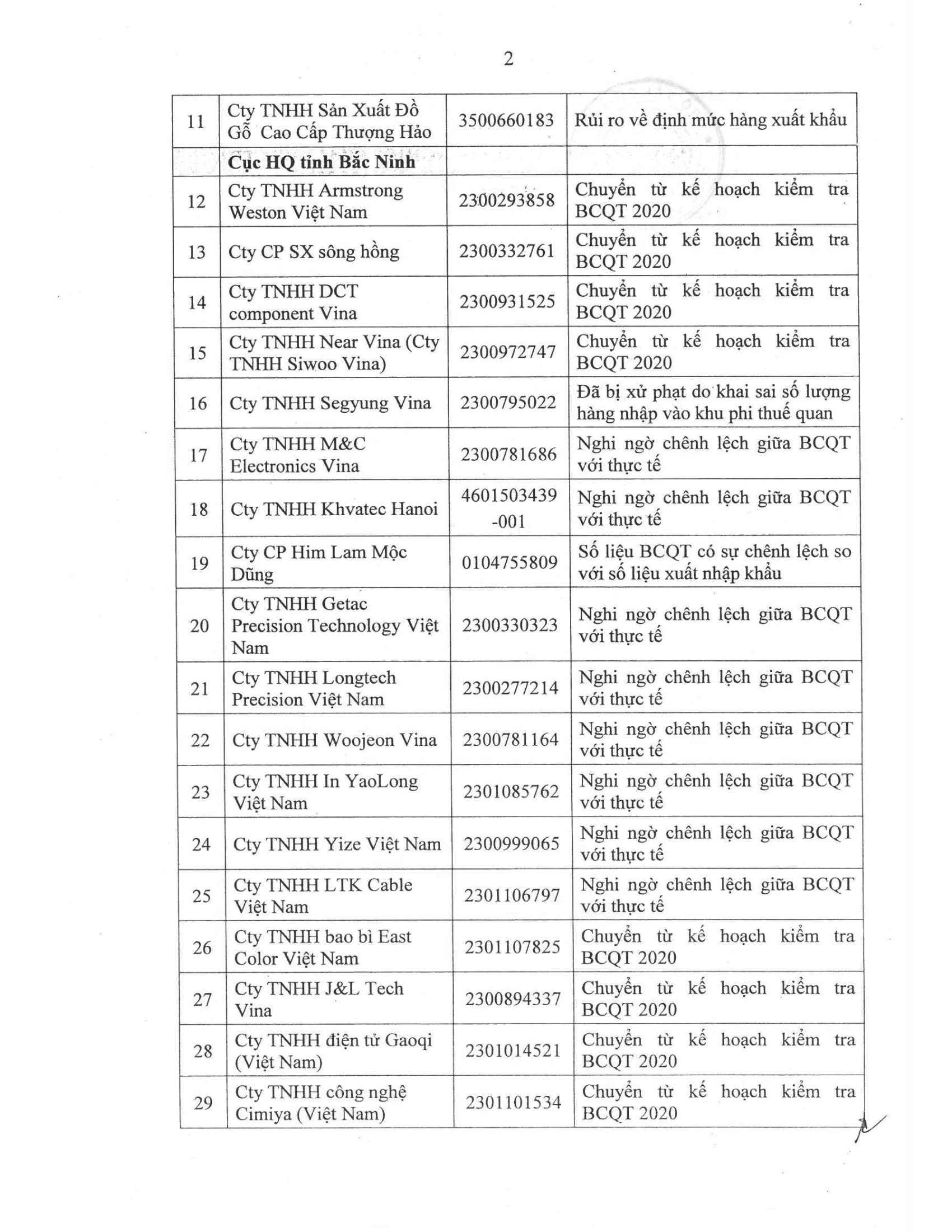

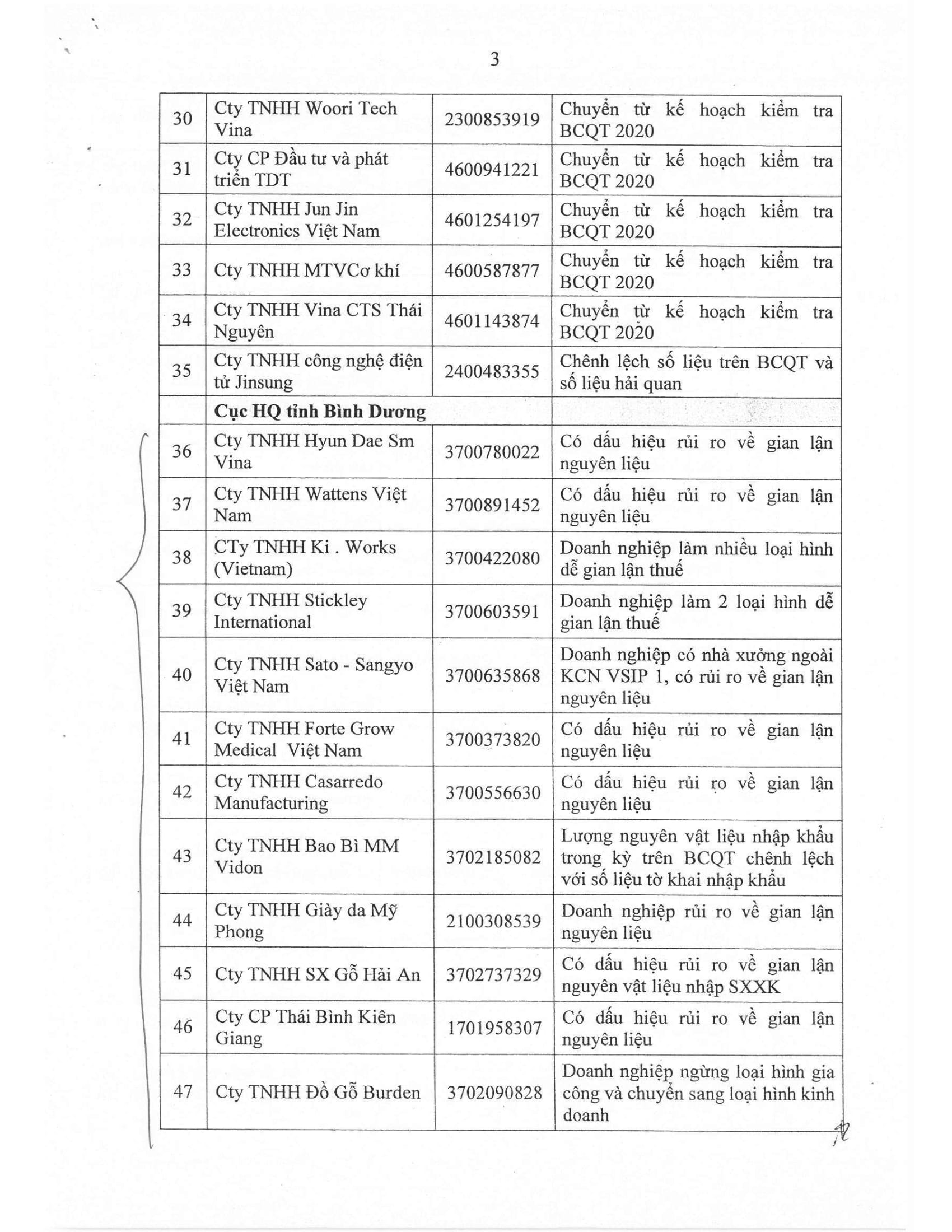

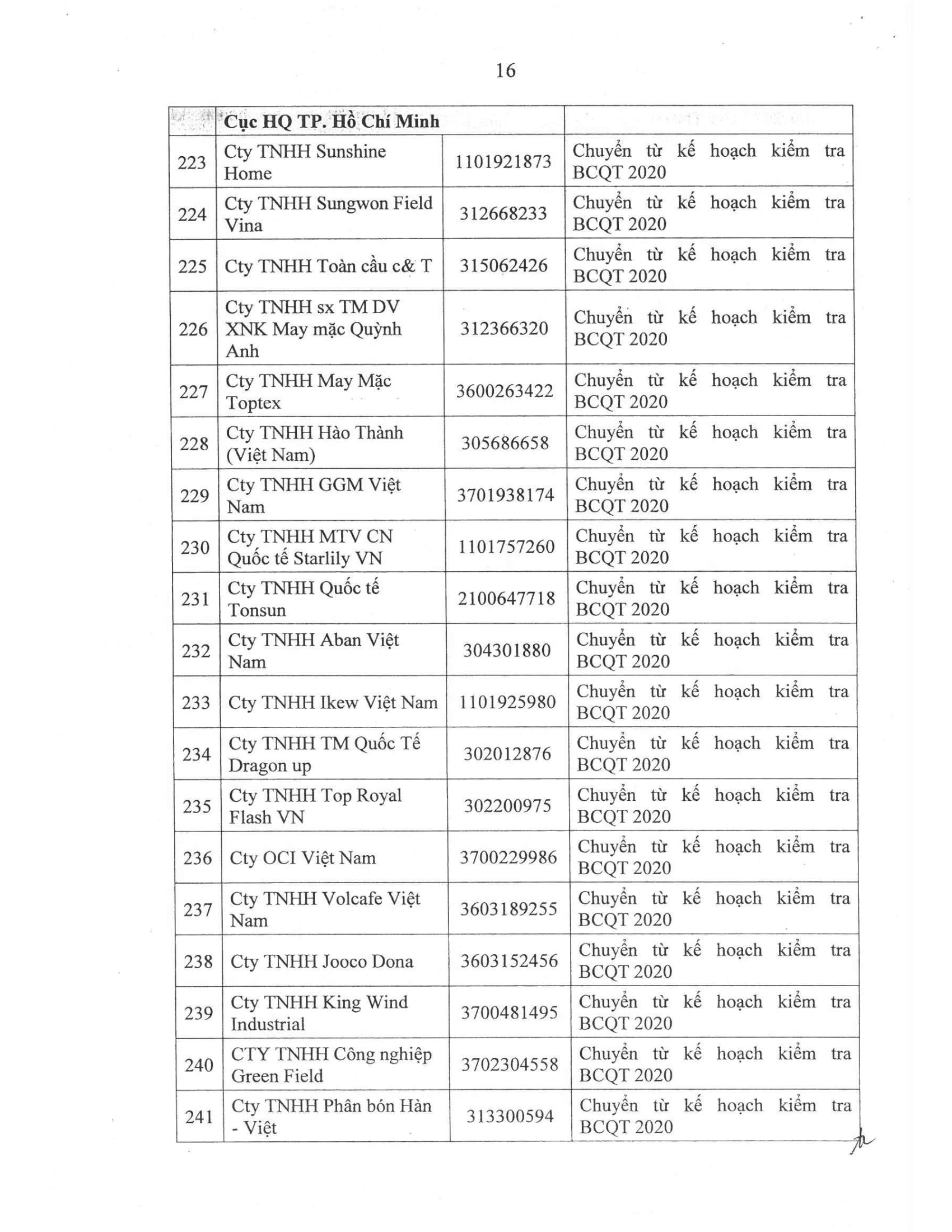

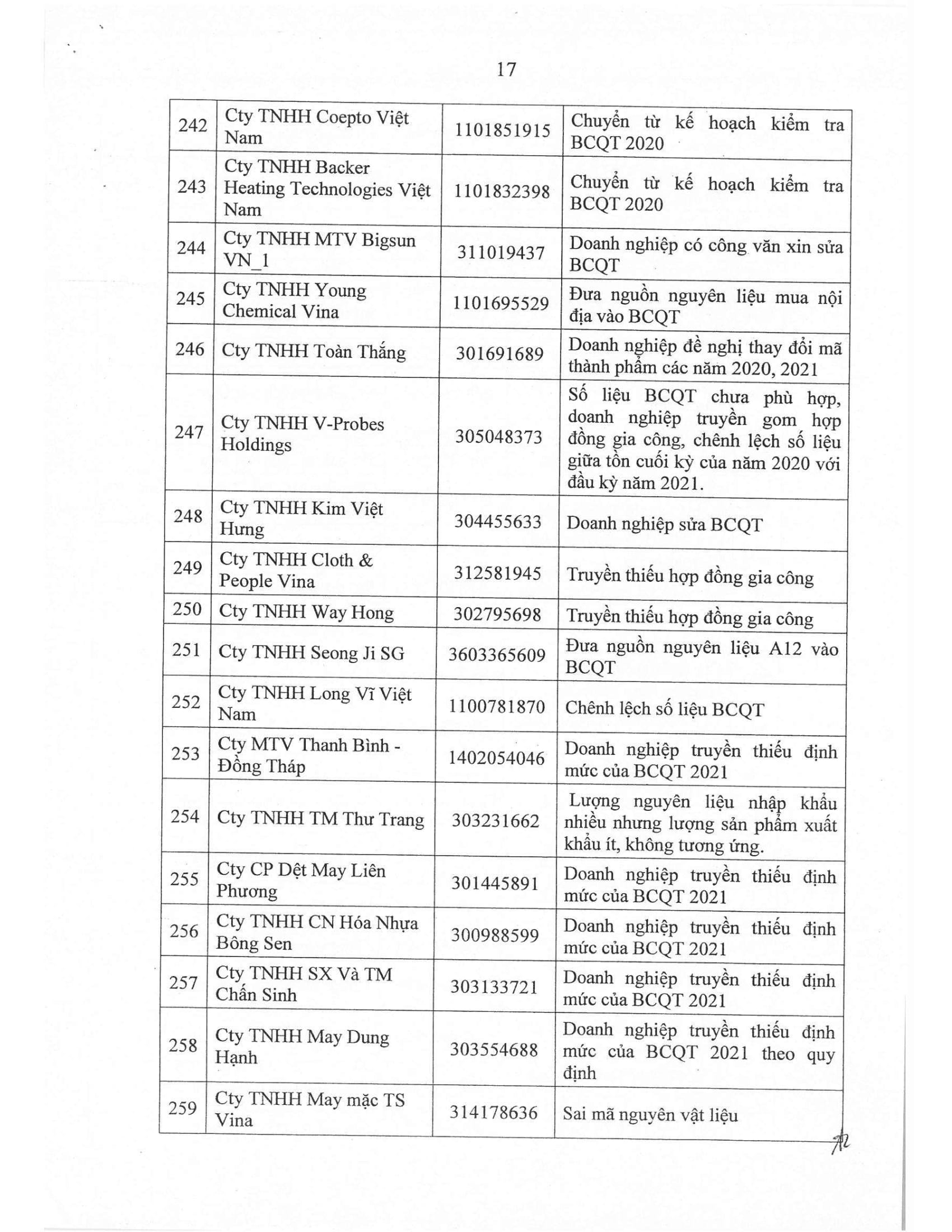

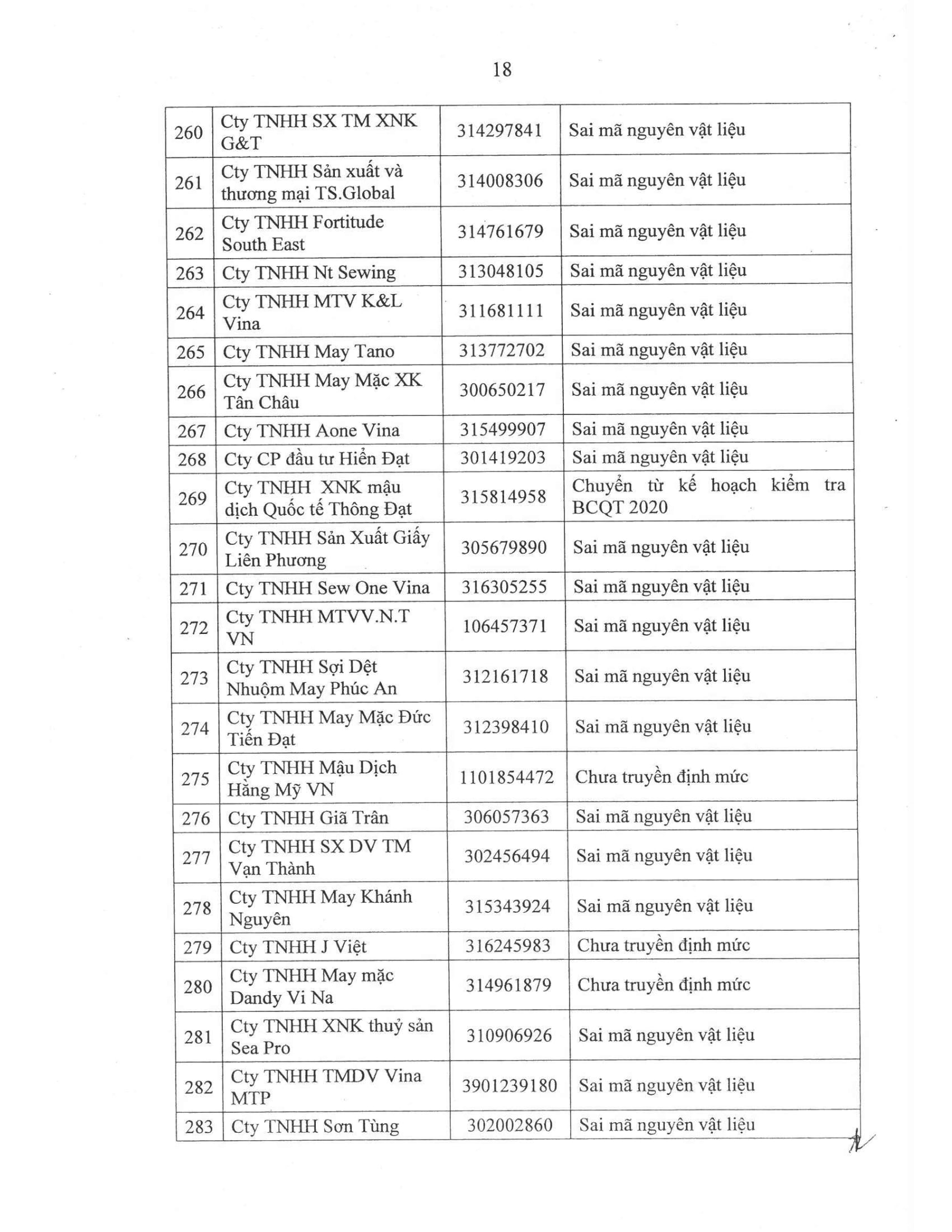

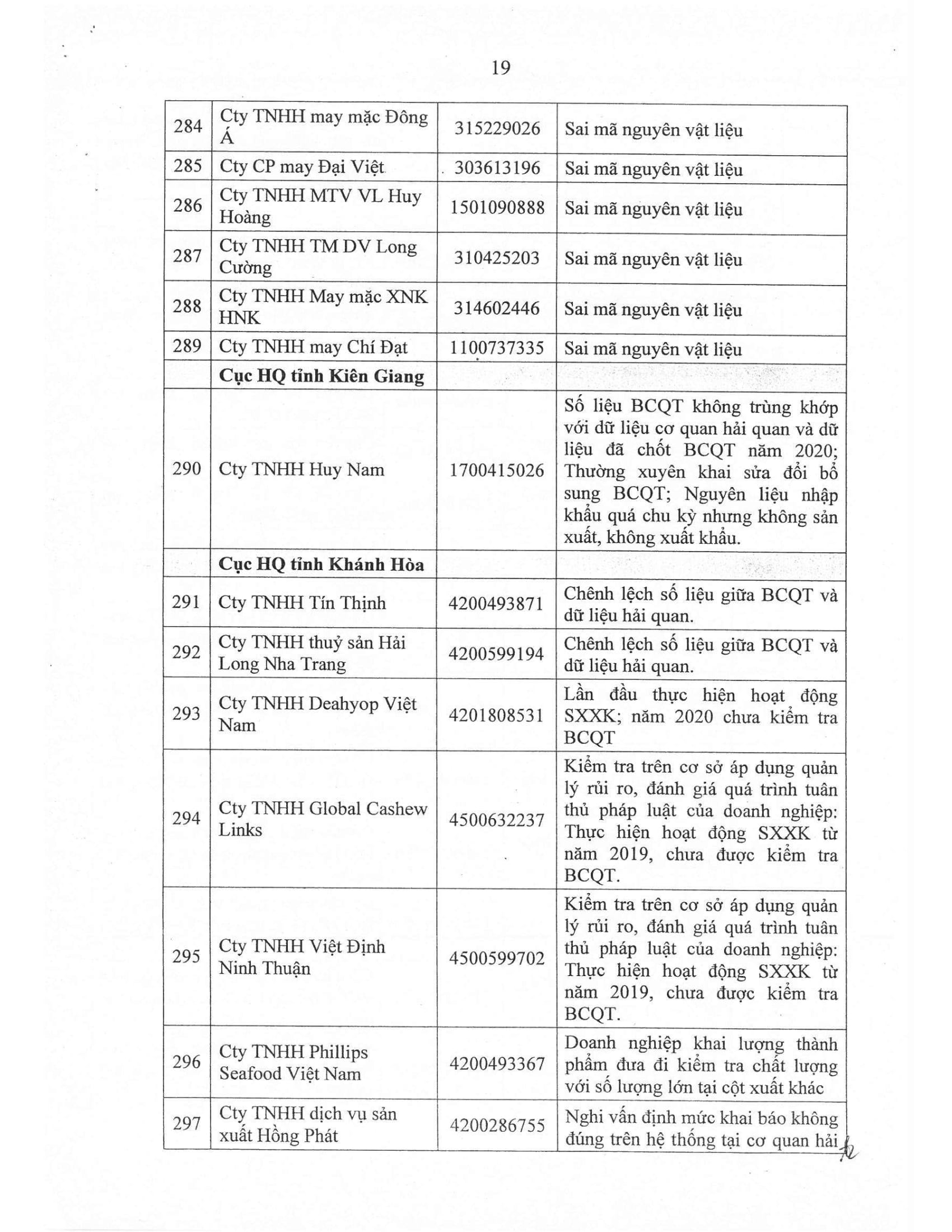

| Chuyển từ kế hoạch kiểm tra BCQT 2020 | |

| Đánh giá việc tuân thủ pháp luật Hải quan đối với hoạt động gia công | |

| Doanh nghiệp có sản phẩm xuất khẩu tăng giảm bất thường | |

| Doanh nghiệp khai lượng thành phẩm đưa đi kiểm tra chất lượng với số lượng lớn tại cột xuất khác | |

| Doanh nghiệp mở nhiều tờ khai xuất khẩu, nhập khẩu tại chỗ có dấu hiệu rủi ro bán hàng vào thị trường nội địa | |

| Doanh nghiệp nhập nhiều, xuất ít tờ khai | |

| Hết hạn hợp đồng gia công 31/12/2021 vẫn báo cáo còn tồn thành phẩm | |

| Kiểm tra trên cơ sở áp dụng quản lý rủi ro, đánh giá tuân thủ pháp luật của doanh nghiệp | |

| Quá chu kỳ sản xuất không có sản phẩm xuất khẩu, doanh nghiệp mở tờ khai nhiều loại hình tại các Cục Hải quan. |

Quy định về định mức chi phí nguyên vật liệu qua các thời kỳ

Biên soạn: Vũ Duy Cương – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

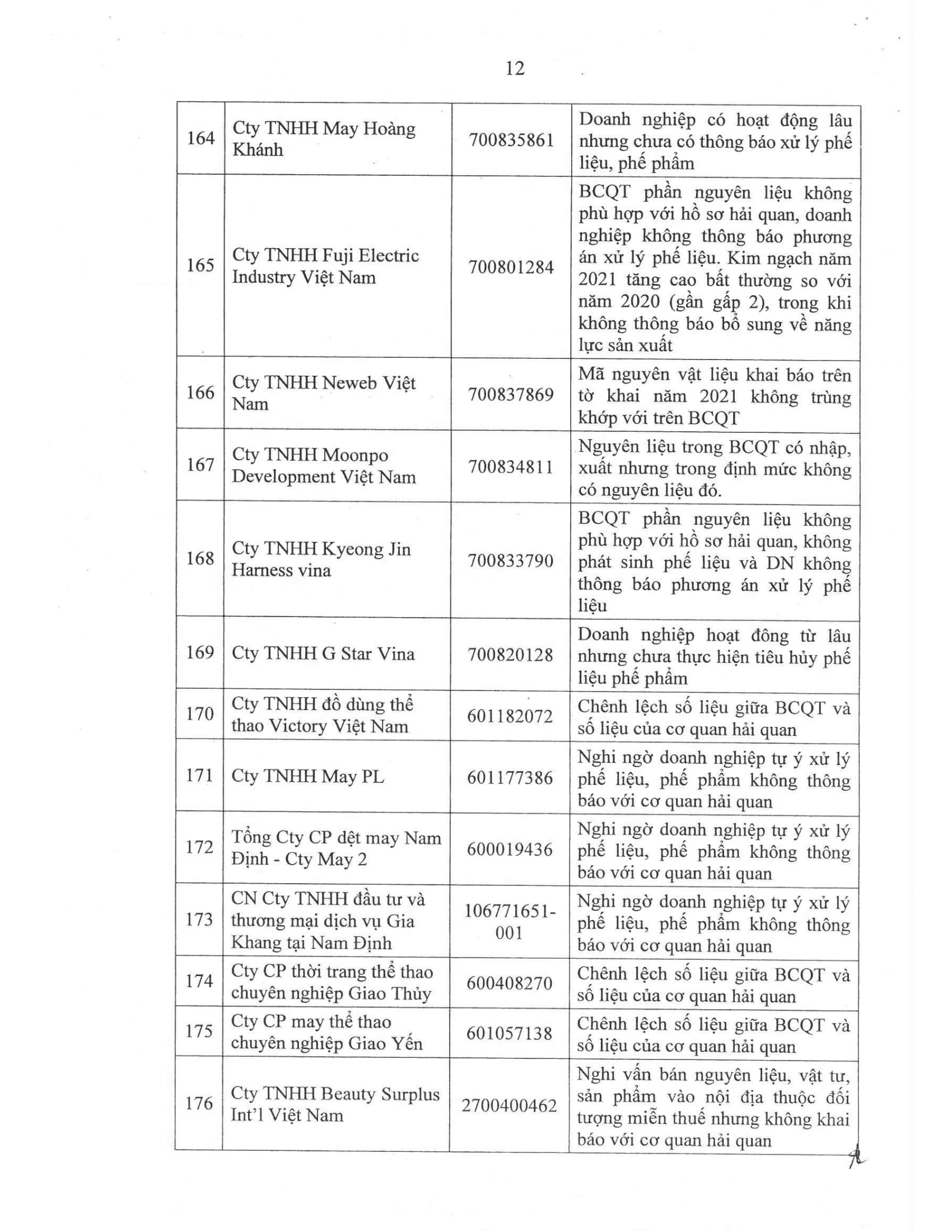

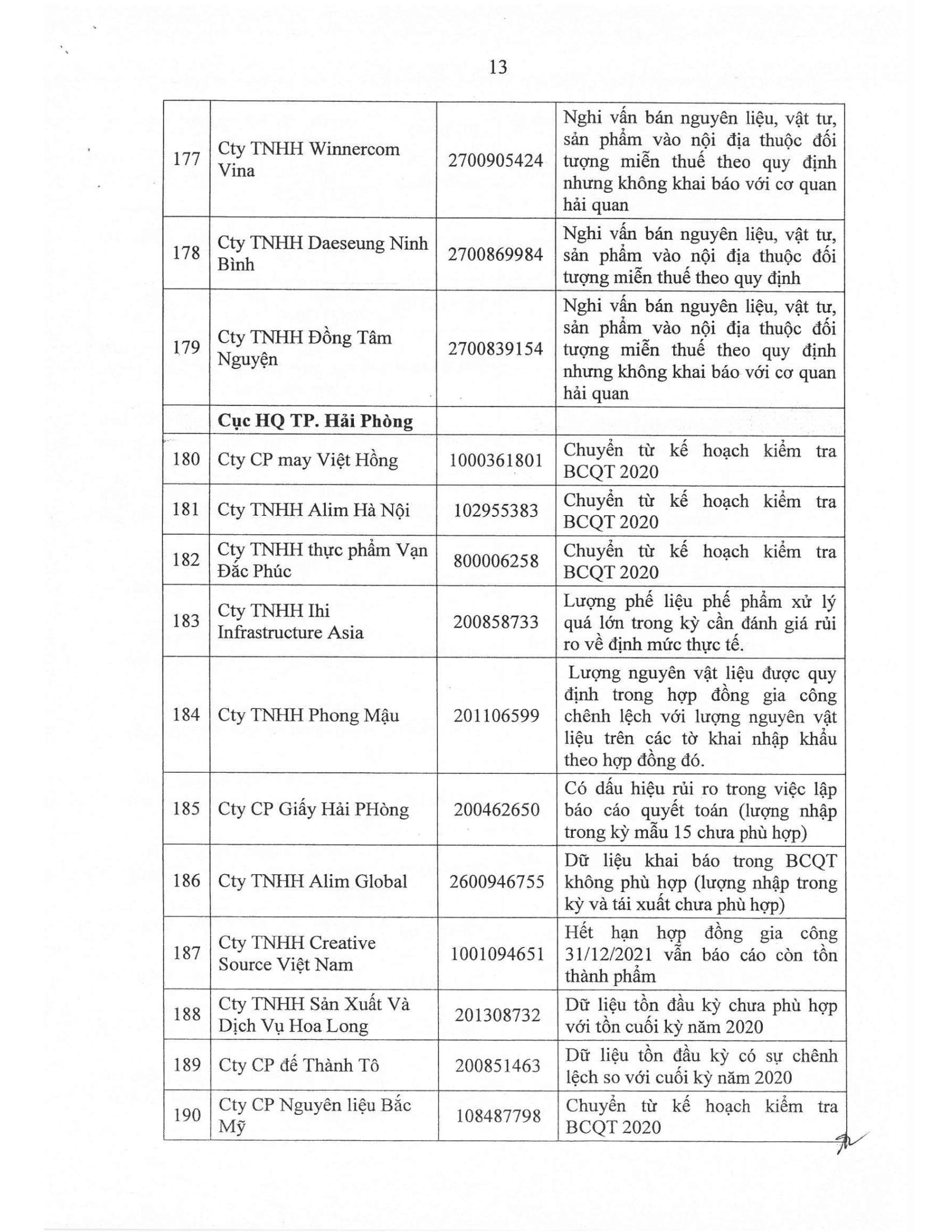

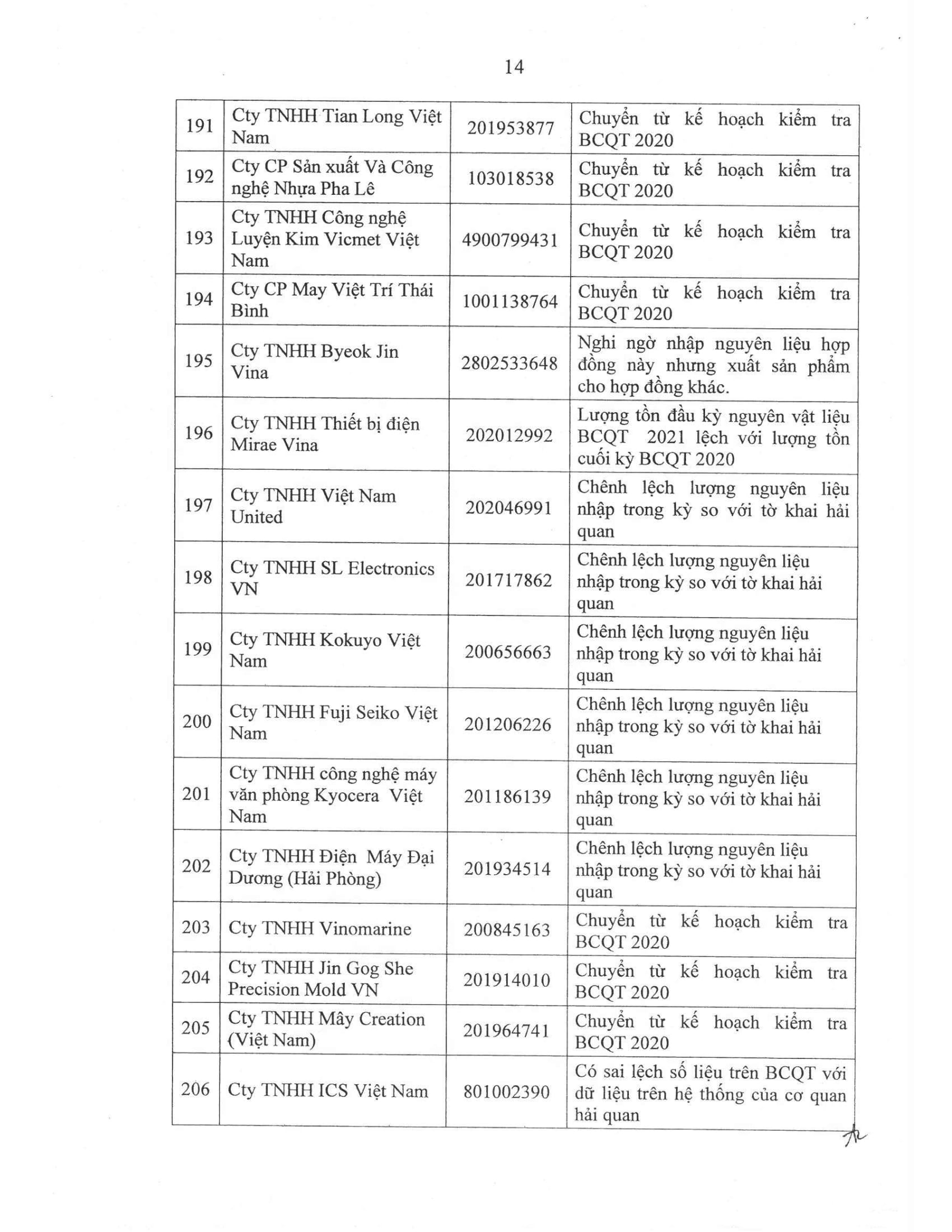

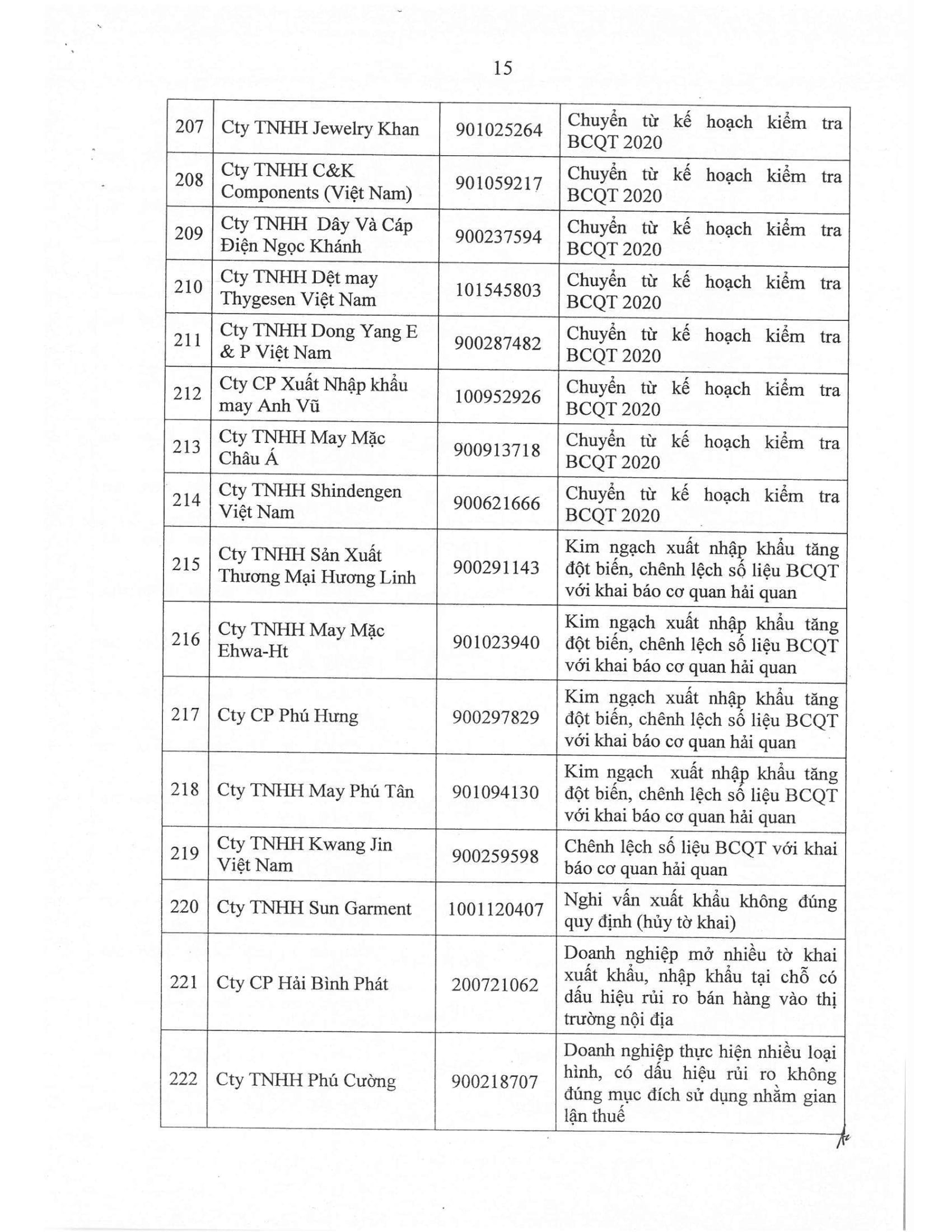

Đăng kí để nhận bản tin từ Gonnapass