Tiếp theo tin bài https://gonnapass.com/lich-nop-khai-bao-cao-thue-nam-2021/, về thời hạn nộp tờ khai và báo cáo thuế năm 2021, chúng tôi xin lưu ý lại một trong các thông tin rất nhiều doanh nghiệp đang thực hiện sai đó là báo cáo tình hình sử dụng hóa đơn

Hóa đơn điện tử có cần báo cáo sử dụng không?

Trích công văn 4480/CT-TTHT: Công ty TNHH Dongyang E&P Việt Nam áp dụng hóa đơn điện tử theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ không thuộc trường hợp phải báo cáo việc sử dụng hóa đơn cho cơ quan thuế.

Theo công văn 2336/TCT-CS

Trường hợp người nộp thuế đã đăng ký sử dụng hóa đơn điện tử và cơ quan thuế đã chấp nhận đăng ký sử dụng hóa đơn điện tử, từ ngày 1/7/2022 Thông tư số 39/2014/TT-BTC hết hiệu lực thi hành thì không có cơ sở đề Cục Thuế lập hồ sơ xử phạt vi phạm hành chính đối với báo cáo tình hình sử dụng hóa đơn tháng 6/2022 và quý II/2022 được nộp sau ngày 1/7/2022.

Theo công văn 1647/TCT-CS

Đối với hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã lập theo Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, không phải gửi báo cáo tình hình sử dụng hóa đơn vì từ ngày 1/7/2022, Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính, các Thông tư sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC đã hết hiệu lực thi hành. Người bán thực hiện thông báo với cơ quan thuế theo Mẫu 04/SS-HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP .

Trước đó

Theo hướng dẫn của Tổng Cục thuế tại công văn 617/TCT-CS, thời hạn nộp báo cáo tình hình sử dụng hóa đơn được quy định như sau:

| Cơ sở phát hành hóa đơn | Thông tư số 39/2014/TT-BTC

ngày 31/3/2014 |

Nghị định 123/2020/NĐ-CP

ngày 19/10/2020 |

|

Thời hạn nộp |

Báo cáo tình hình sử dụng hóa đơn hàng quý được nộp vào ngày 30 của tháng đầu của quý tiếp theo.

VD: Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau |

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo.

VD: Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 31/7, quý III nộp chậm nhất là ngày 31/10 và quý IV nộp chậm nhất là ngày 31/01 của năm sau |

Cần lưu ý thêm,

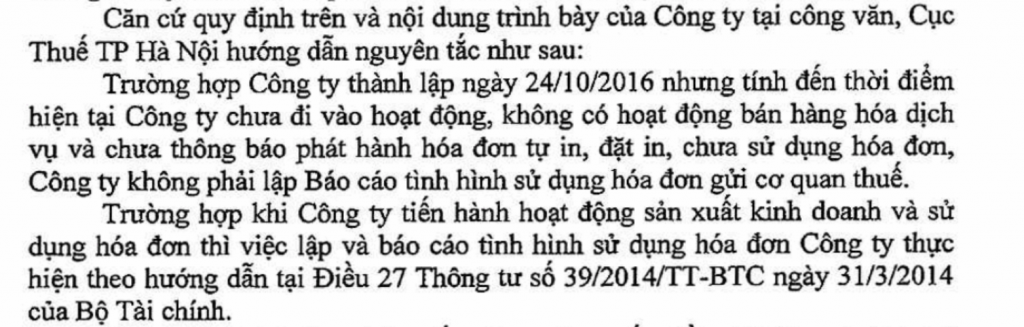

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp vẫn phải nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0). Tuy nhiên, doanh nghiệp chưa phát hành hóa đơn thì không phải báo cáo tình hình sử dụng hóa đơn (Hướng dẫn tại công văn 77116/CT-TTHT

Khi nộp báo cáo tình hình sử dụng hóa đơn lên trang thuế điện tử thì sẽ chỉ nhận được thông báo tiếp nhận chứ không có thông báo chấp nhận báo cáo.

Trích dẫn Luật

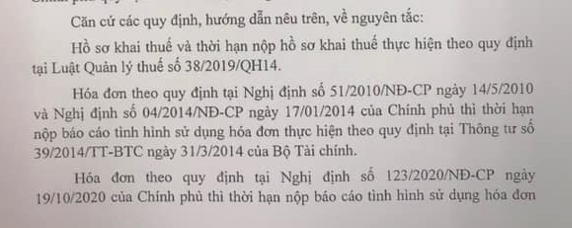

Luật quản lý thuế số 38/2019/QH14:

Điều 44: 1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Nghị định 123/2020/NĐ-CP ban hành ngày 19/10/2020

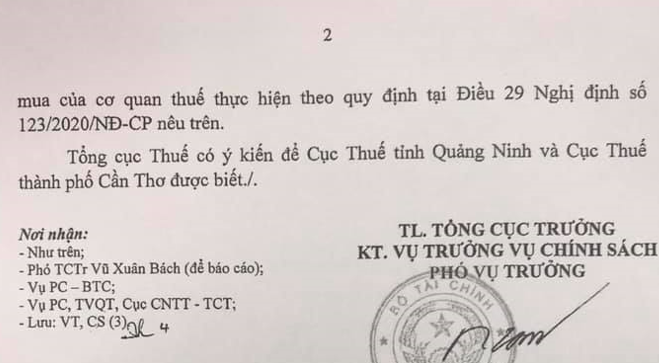

Điều 29. Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ

Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Next article https://gonnapass.com/lich-nop-khai-bao-cao-thue-nam-2021/ about shedule of submitting tax reports.

According to the guidance of the General Department of Taxation, the deadline for submitting invoice use reports is specified as follows:

| Circular No. 39/2014 / TT-BTC

dated 31/3/2014 |

Decree 123/2020 / ND-CP

dated October 19, 2020 |

|

|

Deadline |

Quarterly invoice reports are submitted on the 30th of the first month of the following quarter.

Ex: The Q.I is submitted no later than Apr 30; the Q.II is submitted by Jul 30, the Q.III is submitted by Oct 30 and the Q.IV is submitted by Jan 30 of the following year. |

Invoices reports shall be submitted quarterly, no later than the last day of the first month of the quarter following the quarter in which the use of invoices arises.

Ex: The Q.I is be submitted no later than Apr 30; the Q.II is be submitted no later than Jul 31, the Q.III is be submitted no later than Oct 31 the Q.IV is be submitted no later than Jan 31 of the following year |

In case the invoice is not used in the period, the enterprise shall submit the invoice report with the number of invoices used in the period (=0), without sending the list of invoices used in the period.

In case the previous period has used up all invoices, invoice report in the previous period with the number of existence equal to (0), in the period of not buying invoices, not using invoices, enterprises are not required to submit invoice report.

When submitting a report on the use of an invoice on the thuedientu.gdt.gov.vn, you will only receive a receipt notice, not a notice of acceptance

- Legal basis

- Instructions

– Law on Tax Administration No. 38/2019 / QH14:

– Decree 123/2020 / ND-CP

Biên soạn: Đỗ Thị Thuý Hường – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass