Năm 2017, Việt Nam ban hành cơ chế khuyến khích các dự án phát triển điện mặt trời (Quyết định sô 11/QĐ-Ttg). Đến nay, các quy định pháp lý liên tục được hoàn thiện để thúc đẩy việc quy hoạch hệ thống mạng lưới điện, trong đó có chính sách thuế. Bài viết tổng hợp lại các chính sách thuế và một số điểm lưu ý liên quan đến giao dịch mua bán điện cho các dự án điện mặt trời như sau:

Doanh nghiệp kinh doanh dự án điện mặt trời

a, Về ngành nghề kinh doanh

Trước khi chính thức bán điện mặt trời cho EVN, tổ chức và cá nhân cần bổ sung chức năng kinh doanh bán điện từ dự án điện mặt trời (Công văn 3450/EVN-KD)

b, Về chính sách thuế áp dụng:

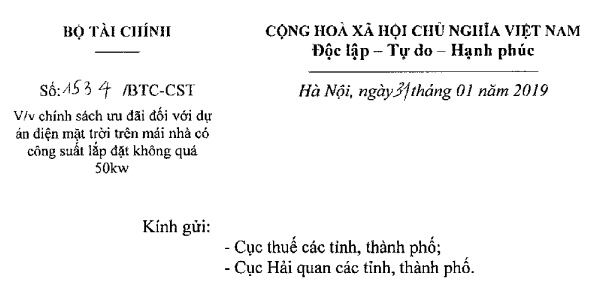

Theo hướng dẫn tại công văn 1534/BTC-CST, một số lưu ý:

| Loại thuế | Chính sách | Cơ sở áp dụng | |||||||||||||||

| Thuế nhập khẩu | Miễn thuế nhập khẩu hàng hóa nhập khẩu tạo tài sản cố định cho dự án điện mặt trời | Điều 10 Quyết định 11/2017/QĐ-TTg | |||||||||||||||

| Thuế sử dụng đất phi | Miễn thuế sử dụng đất phi nông nghiệp | Điều 9 Luật thuế sử dụng đất phi nông nghiệp số 48/2010/QH12 | |||||||||||||||

| Thuế tiêu thụ đặc biệt | Không chịu thuế tiêu thụ đặc biệt | Luật thuế tiêu thụ đặc biệt | |||||||||||||||

| Thuế giá trị gia tăng | Doanh nghiệp được xét hoàn thuế GTGT đối với dự án đầu tư và áp dụng thuế suất GTGT đầu ra 10% nếu nộp thuế theo phương pháp khấu trừ

(Doanh nghiệp áp dụng tỷ lệ 3% nếu nộp thuế theo phương pháp trực tiếp) |

Luật thuế GTGT | |||||||||||||||

| Thuế thu nhập doanh nghiệp | Một số trường hợp ưu đãi thuế TNDN như sau:

(Nếu doanh nghiệp nộp thuế TNDN theo tỷ lệ thuế TNDN trên doanh thu thì áp dụng tỷ lệ: 2%) Lưu ý: hoạt động dịch vụ lắp đặt hệ thống điện mặt trời không thuộc ngành nghề ưu đãi thuế TNDN (Công văn 827/CT-TTHT) |

Nghị định 218/2013/NĐ-CP, 118/2015/NĐ-CP

Quyết định 693/QĐ-Ttg |

Cá nhân, hộ kinh doanh bán điện mặt trời

Căn cứ theo doanh thu của cá nhân, hộ kinh doanh, một số trường hợp mô tả như sau

| Doanh thu | Thuế GTGT | Thuế TNCN |

| 100 triệu đồng/năm trở xuống | Không chịu thuế | |

| Trên 100 triệu đồng/năm | 3% Doanh thu | 1,5% doanh thu |

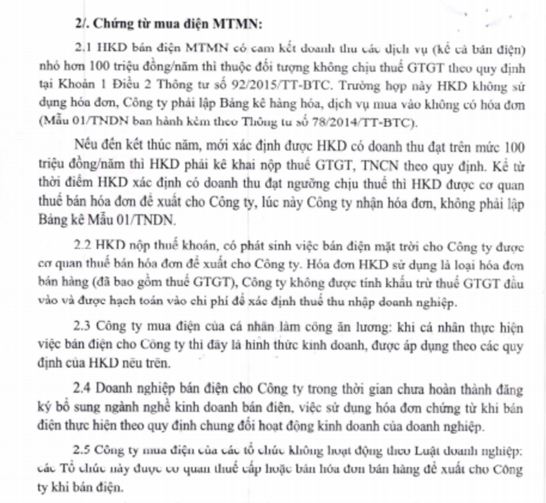

Chứng từ mua bán điện (Thực hiện theo hướng dẫn tại công văn 4763/CT-TTHT dưới đây)

Tham khảo trích dẫn Luật

Khoản 2 Điều 10 Quyết định 11/2017/QĐ-TTg

Khoản 3 Điều 1 Thông tư 130/2016/TT-BTC

Khoản 1 Điều 19, khoản 1 Điều 20 Thông tư 78/2014/TT-BTC

Tham khảo trích dẫn công văn

– Công văn 4763/CT-TTHT

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass